H·L

BROTHERS

请记得点击上方蓝字“哈利兄弟价值投资”进入公众号主页,并点击右上角“···” 选 “设为星标” 及时接收我们的最新文章推送!

最近几天,哈利兄弟的后台留言实在是被赛力斯挤爆了,再不说说赛力斯的话,真的对不起我们的粉丝朋友了。

打开赛力斯的股价走势图,不知道还以为这是一家卖过山车的企业,简直不要太刺激了!

股价30 ⬆ 80,80 ⬇ 30,这下好了,涨破百元了。按照经典技术派的说法,新高之后,反而可以买了,因为此时天空才是股价的极限,真的是这样吗?

2024年,我们究竟该如何评估赛力斯的价值呢?赛力斯的股价是否还能继续遥遥领先呢?看完这期文章,你一定会有答案!

赛力斯 = 华为汽车???

首先,我想大多数人可能都没搞清楚,赛力斯和华为到底是什么关系?赛力斯真的就等于华为汽车吗?

其实并不是的,赛力斯与华为是深度合作,互相赋能的关系。问界这个品牌的所有权是塞力斯的,华为深度参与其中,包括研发、设计、提供三电系统和一些关键零部件,甚至销售都放在华为的营业厅里。

这个可能让很多人误以为买了问界的车就是买了华为汽车,但实际上,华为不光和赛力斯有合作,华为和奇瑞也有合作,出了一个 “智界” 品牌;还和长安汽车、宁德时代一同搞了一个阿维塔;还有北汽的极狐,是华为和北汽合作的生产的。

所以其实我们可以把华为比作新能源车界的博世——德国汽车零部件巨佬,博世的ABS系统可以搭载在任何一个汽车品牌上;华为的零部件,三电系统理论上也可以放在任何一个新能源车品牌上。这就是我们要强调的第一个重点,赛力斯并不等于华为汽车,华为是赛力斯的重要供应商之一。

赛力斯三季报解读

其实本来想等到塞力斯发了年报之后再来给大家做解读的,但是架不住后台私信太多太多了,我们就来仔细看一下赛力斯的这份三季报吧!

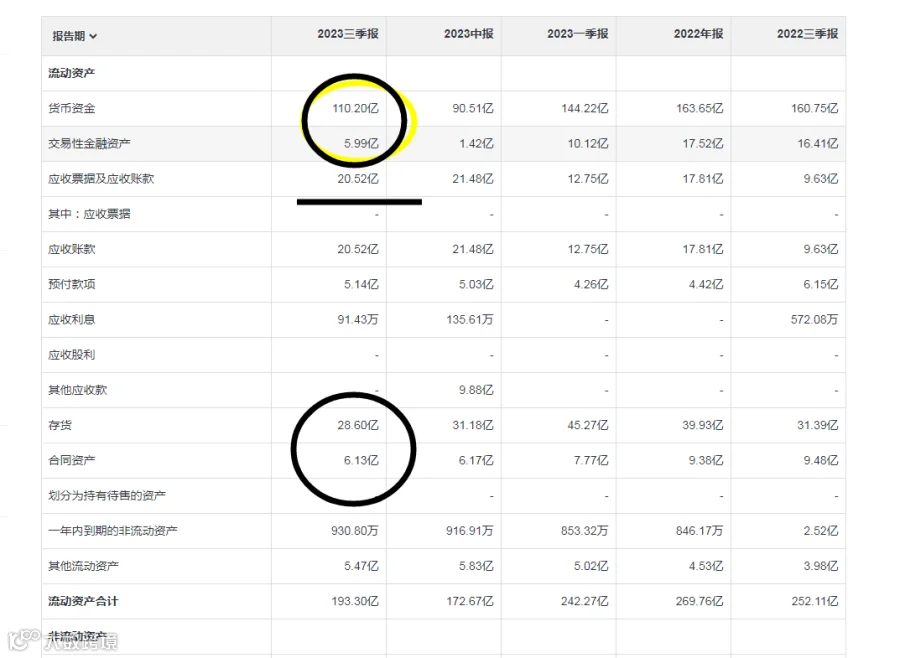

根据去年三季报,公司账上现金和等价物115亿,应收20亿,存货价值28亿,固定资产加在建工程90亿,无形资产70亿。

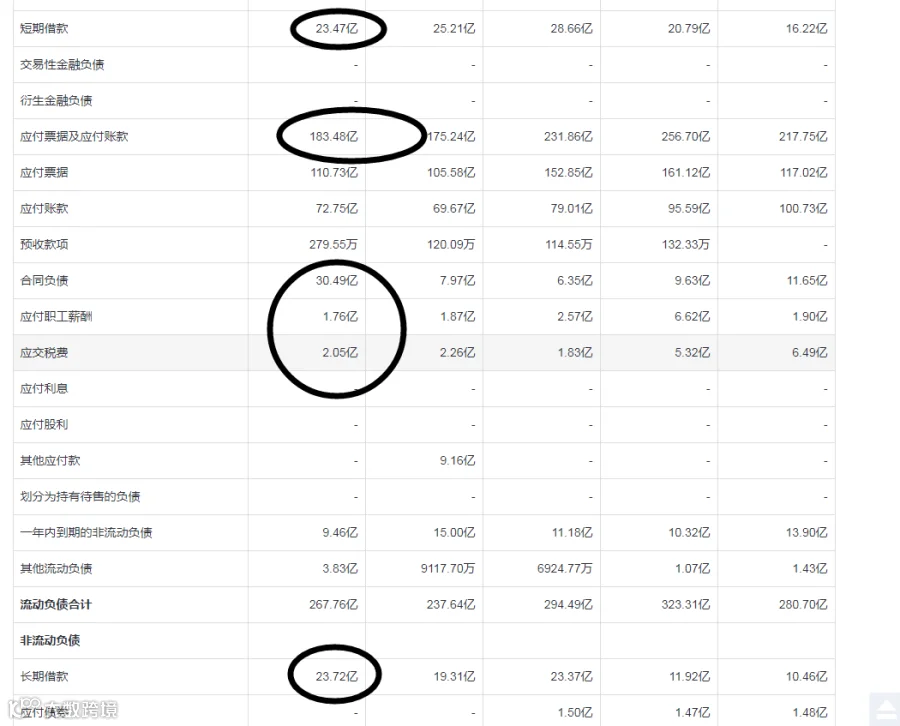

对比负债方面,短期借款23亿,应付账款和票据和183亿,这个庞大的应付款主要是银行承兑汇票,23年起初的时候有160亿,到3季报的时候还有110亿,相当于还掉了50亿。

另外,长期借款23亿,长期应付款12亿,这么算下来,公司的净家底算上无形资产的话在80亿左右,目前自由现金流缺口是负的90亿。

说到这里不知道会不会有人血压开始高起来了,截止到周五收盘,赛力斯的市值明明是1499亿,但真正的家底只有不到100亿。这个跟我们上一期说的爱尔眼科非常类似,爱尔眼科真正的家底不到200亿,而曾经市值一度被炒到2-3千亿以上。

其实在赛力斯还没有和华为联手之前,他的市值就是长期在100亿附近晃悠,说明问界系列的大卖还没有真正体现在公司财务和净资产的提升上。

那么,最最关键的问题来了,我们都知道股票看的是未来预期,而不是过去。那现在赛力斯1500亿的市值到底合理吗?

赛力斯的股票价值究竟该如何评估?

我们从以下几个点来展开:

首先,一家上市公司的市值一旦去到1000亿以上,你放心,这里面一定是有机构共识的,光靠散户你买500股,我买500股是不可能抬上去的。

可是,赛力斯目前还没有盈利,经典估值法是估不了的,这时候大家就会选择找参照。目前,全市场能够直接对标问界系列的就是近期深陷舆论漩涡的理想汽车了。

问界的主力车型是M5、M7、M9(未来还会有M8),理想的主力车型主要是L7、L8、L9。问界和理想两家公司的产品在设计理念、动力性能、包括配置、定价(20万以上,中高端车型)等方面都展现出了高度的相似性。因此,完全可以根据销量(或者订单)情况,以理想汽车的市值估算“问界”的估值。

问界系列的1月销量31002辆,2月销量是21142辆。

理想汽车1月销量为31166辆,2月销量是20251辆。

所以,“问界”的估值应该约等于理想汽车的市值,这个逻辑被当下的市场广泛认同,我相信屏幕前的你也应该是认同的。

截止到上周五收盘,理想汽车的市值是400亿美元,折合人民币2880亿,动态市盈率24.64倍。这么看的话,赛力斯1500亿的市值还有很大的上涨空间呢,简直一点都不贵呢!

“从1500亿到2800亿几乎还有一倍的上涨空间,好!那我明天开盘就直接杀进去了,不要说涨一倍了,涨30%我就跑行不行?”

如果你是这么想的,那就太小看我们这个市场了。赛力斯的估值要是这么简单好算的话,那节前的那波下跌是怎么回事呢?

事实上,采用直接对标法去估值是有很多隐患的,其中最大的不确定就是对公司利润的评估,市场当下给了理想400亿美元的定价,超过了未来汽车和小鹏汽车的市值总和。这是因为理想不光车买的好,钱还赚的多。

以23年第四季度为例,理想汽车的毛利率为23.4%,净利率为13.8%,远高于同行们,而赛力斯目前没有发布业绩,只发布了产销量。

我本人去体验过M7和M9, 作为一个消费者,这两个车型给我的感觉就是把内卷发挥到极致了,尤其是他的音响效果,应该是我坐过的所有新能源车里最好的。问界为什么卖的好,一方面是有华为光环,另一方面是他收你高端车的钱,给你豪华车的品质,你说能卖的不好嘛?

所以说,为什么赛力斯现在的股价波动这么大,就是因为他的业绩当下处于无法证伪的阶段。你如果相信他将来可以发展成第二个理想,他现在市值说低估的。你也可以说他虽然销量好,但其实很难赚钱,因为钱都被华为赚走了,这么看的话1500亿市值就是高估的,怎么说都可以。

从我个人而言,我认为赛力斯当前的市值是已经兑现了所有利好之后的结果,随着时间的推移,行业竞争的加剧,年报披露,甚至未来华为开始与更多车企深度合作,这些对赛力斯未来的股价都是不利的。

在新能源车这个领域,打江山容易,守江山很难。如果你一定要买,你考虑一下万一回调个30%你还愿不愿意补仓,想清楚这个再行动。

投资感悟

最后我想说的是,我们对于股票的判断是基于事实和数据这两个基本维度,而我们参与的这场游戏,却是在情绪的第三维和梦想的第四维上展开的。

选择相信梦想,有时候确实可以赚一票大的,选择相信常识,可以保你不死。时间拉长看,种下什么因,一定得什么果。

这一期我们就分享到这里,更多公司分析、财报追踪、风险与机会提示,欢迎你来我们的星球,我们下期见。

扫描下方二维码加入知识星球,其余5000+原创研报的检索流程也放在下面了,哈利兄弟在这里等你!

知识星球内含哈利兄弟的5000+原创上市公司研报,并根据年报追踪更新,开通成功后按上图流程自行搜索想要了解的公司及股份!

限时福利

为表诚意,知识星球限时优惠立减活动,现已开启!

扫描下方二维码获取优惠,

也欢迎您加入群聊,

志同道合的朋友,我们等你很久了!