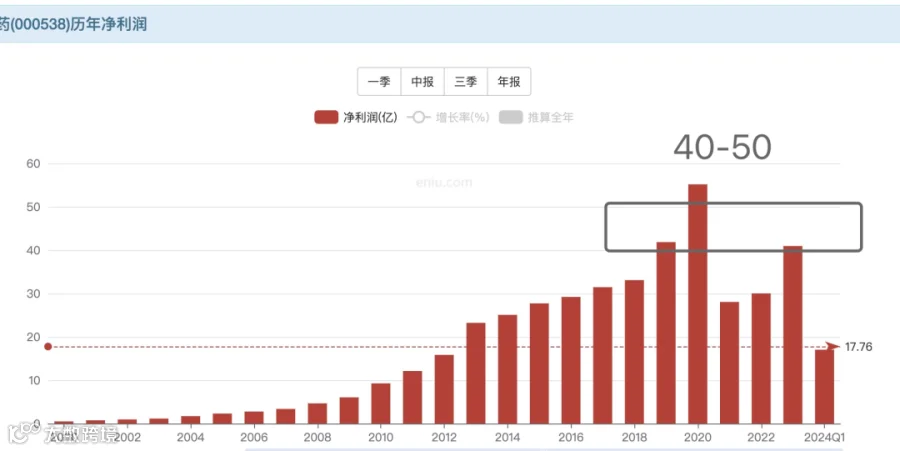

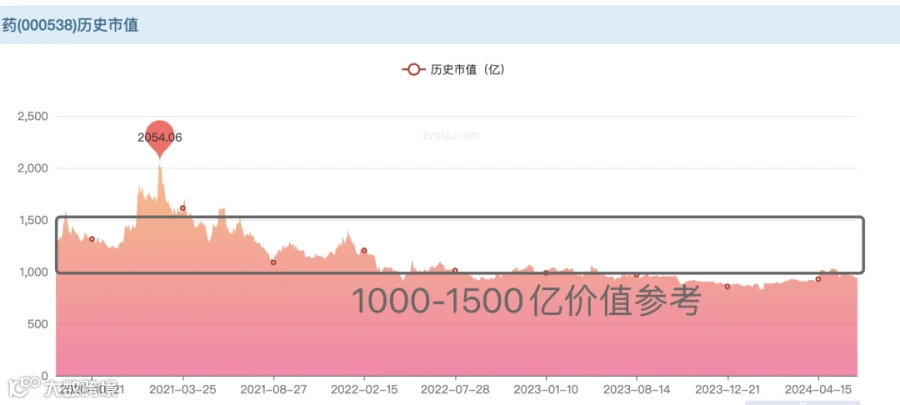

片仔癀 - 2023年:

总营收 = 100亿,同比增长15%

净利润 = 28亿,同比增长也是15%左右

净利率 = 28% (高达28%)

横向对比:

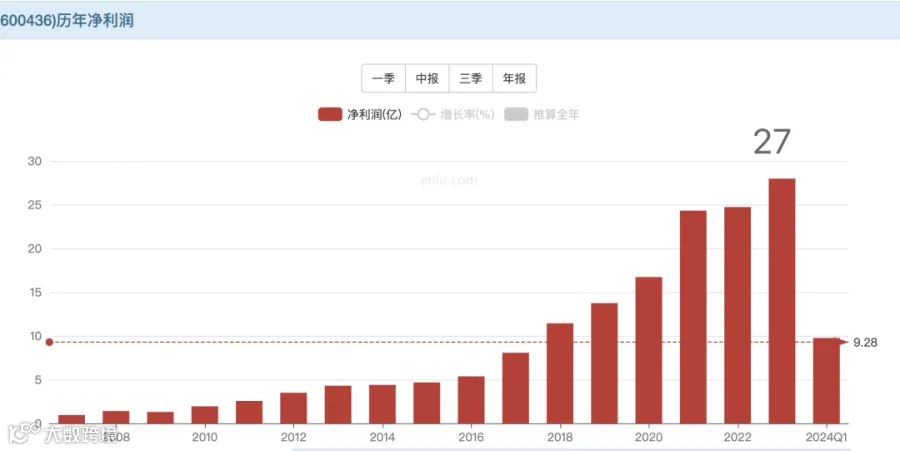

云南白药2023年净利率 = 10%

北京同仁堂净利率还不到10%

三费 - 片仔癀:

全年销售费 < = 8亿

管理费 = 3.6亿

研发费 = 2亿

对于公司百亿级别的营收来说,8%的销售费率算是非常少的了!

三费 - 云南白药:

销售费率是13%左右

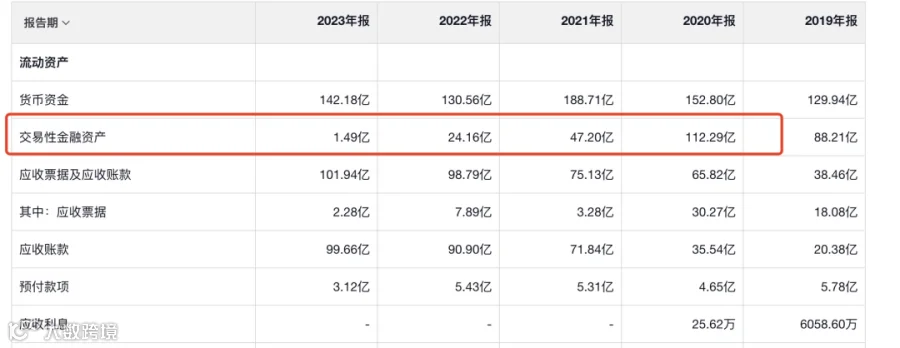

2024年一季报 - 片仔癀:

货币现金 = 23.7亿

应付账款 = 9.4亿

预付款项 = 3.53亿 (说明他在行业里的强势地位,先收钱再给货)

存货 = 38.8亿

其他流动资产 = 85.77亿

(这85亿是公司的定期存款)

无形资产 = 2.8亿

长期股权投资 = 6亿

固定资产 + 在建工程 = 5亿左右

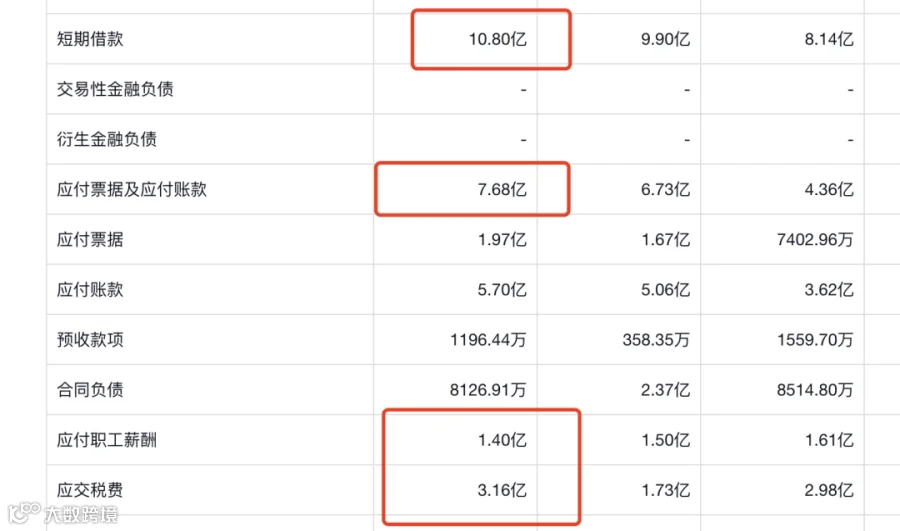

2024年一季报 - 片仔癀负债端:

短期借款 = 10亿

应付票据 + 应付账款 = 7.68亿

应付薪酬 + 应交税费 = 4.5亿左右

其他长期借款可以忽略不计!

那么这样的话,我们会得到一个非常夸张的结论,片仔癀的整个家底在 145亿左右,如果去掉85亿的定期存款,公司真正用于经营的资产只有60亿,而这60亿的资产居然可以创造出28亿的净利润,片仔癀真实的ROE高达46%,这才是真正的赚钱机器!

按照5-6个点可以溢价1倍的话,片仔癀的净资产可以至少溢价10倍!

对比云南白药:

我只罗列重点,跟片仔癀相比,云南白药的财务上有几个非常明显的差别。

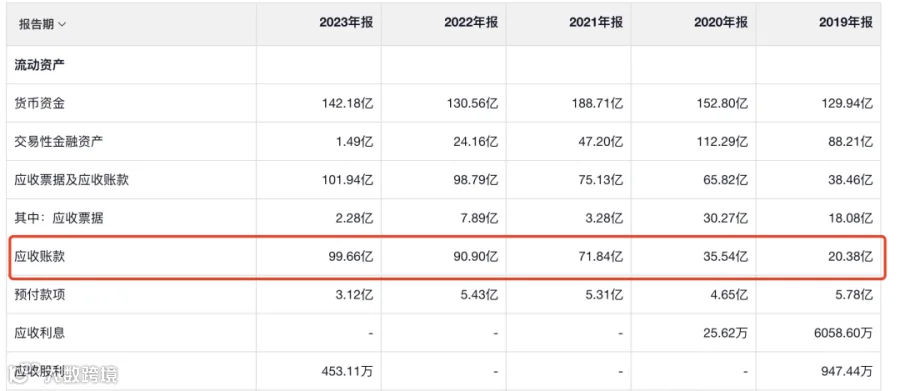

第一,白药的应收账款越来越多,2019年的时候只有20亿,到今年1季度已经到115亿了,这个应收账款几乎占到了23年全年营收的三分之一,显然这不是一个良性的信号。

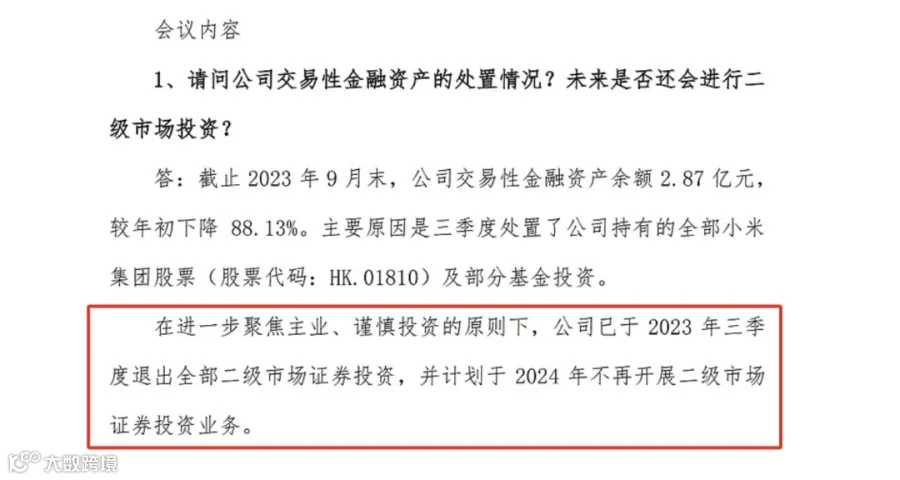

其次,白药去年官宣不再炒股了,这个在财报中也得到了印证。云南白药曾经投入股市的金额高达100亿,据不完全统计21年和22年两年亏掉了20亿。这个操作损失的不光是现金、股东权益,失去的更多是人心。我们看到自21年白药炒股亏损被爆出来之后,白药的股价就再也没有像样的表现了。

那么,云南白药现在真实的ROE是多少呢?其实只有10%左右!

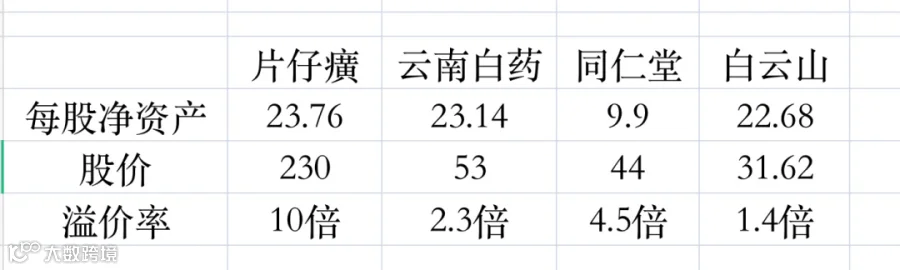

所以我们看到白药的每股净资产23.14元,对应股价是54元,而片仔癀的每股净资产是23.76元,而对应的股价高达230元。

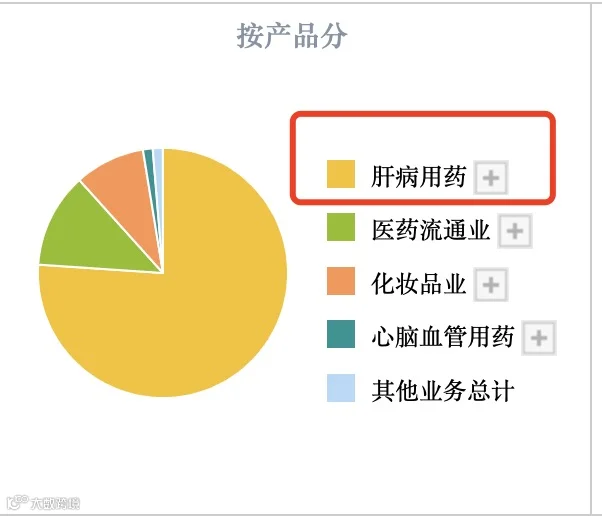

对比同仁堂&白云山:

我们看到四大中药品牌里片仔癀的溢价率是最高的,而白云山的溢价率最低。

相对于另外三家多元化发展的公司来说,片仔癀凭借其独有的稀缺属性更加受到资本的追捧。