ROE(净资产收益率)达到30%是全球最优秀公司的一个标准,比如: 茅台, 腾讯, 苹果, 英伟达等等全世界最牛的公司可以实现30%的复合增长。

按照5-6%支撑1倍pb的逻辑,30%的ROE可以支撑5-6倍的资产溢价。

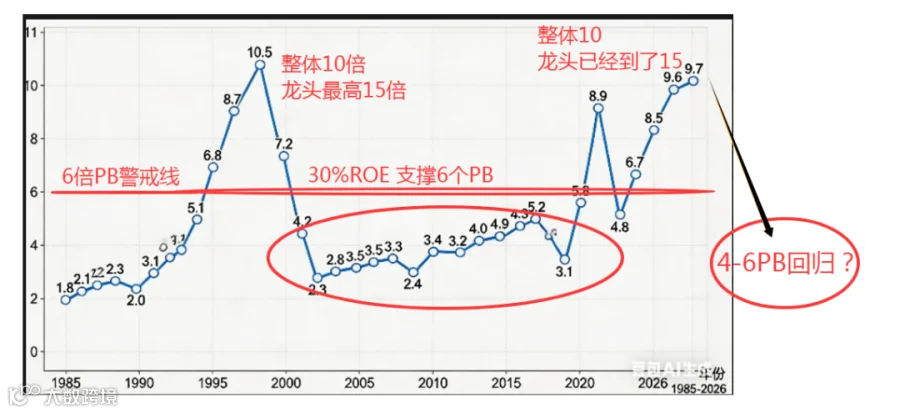

因此,这5-6倍PB就是一个资产从合理走向泡沫的分水岭。而在美股40年的历史里,有且只有2次超越了分水岭。1次是2000年互联网,还有就是这次AI带来的股市繁荣。

2000年3月,纳斯达克见顶于4000多点,随后4年时间指数下跌了80%左右,跌到1000点附近。当时,指数的十大成分股公司,PB是15倍整数。

另外其余所有的公司,加起来综合平均PB是10倍,也就是用PB去衡量资本市场的估值水位。

那么,之后发生了什么?

美国纳斯达克整体PB从巅峰时期的10倍,回归了4年时间,最低回到了2倍,而当时的龙头企业回归到了3-4倍的pb。

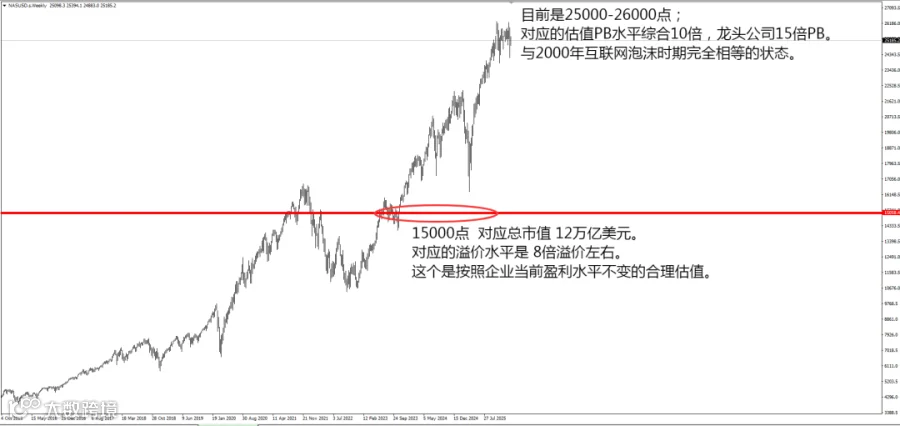

2026年2月,现在的局面又如何?

当前,美七姐妹的总资产合计1.5万亿美元,总市值合计约21.5万亿美元。

指数龙头公司的PB是14.3倍,这个溢价水平,与2000年3月时期几乎完全相等。26年2月,纳指综合PB是10倍,与2000年3月时期也是几乎完全一致。

市场在挑战PB的价值规律

股市里PE是可以扩张的,因为企业的利润可以不断增长。

PB天然是不可以持续扩张的。

因为PB本身指的就是净资产的溢价情况;

从低估的1倍PB到2PB,再到稀缺资产的3PB-4PB;

再到龙头企业的5-6PB。

这样的溢价水平,在百年资产运动历史里,大部分时间都在这样的规矩里面的,只有极少数时间,脱离历史规律,试图挑战溢价规律。

如何才能维持10-15倍的PB

一个企业,要想长期维持10-15倍的PB ;

需要的净资产收益率达到60-90%左右才能真正稳固支撑;

比如苹果公司,他的ROE可以达到70%;

你给他100元净资产权益,他可以给你创造出70元利润。

而苹果有且只有一个。

大部分公司,其实能赚到6%每年都已经很开心了。

比如传统的钢铁煤炭造纸电力等等公司,大部分均值ROE其实只有6%。

比如很多技术型产业,细分领域的技术龙头公司,每年能赚到12%的ROE已经很不错了。

所以,你让苹果去支撑10倍-15倍PB,他可以依靠他的70%ROE来合理支撑;

你让整个纳斯达克指数去支撑10-15倍PB,这是无法实现的。

注意未来的估值回归风险

目前七姐妹的净资产是1.5万亿左右;

目前2025年公布年报的权益收益率是40%;

按照5-6个点支撑一倍溢价,可以支撑8倍左右溢价;

1.5万亿,可以支撑合理市值是12万亿总市值合理。

目前市值21万亿左右,大概高估42%左右。

按照纳斯达克26000点计算,目前内在价值计算出来

大概是 15000点,这是公司在不发生变化情况下的内在价值。

-----------------------------------------------------