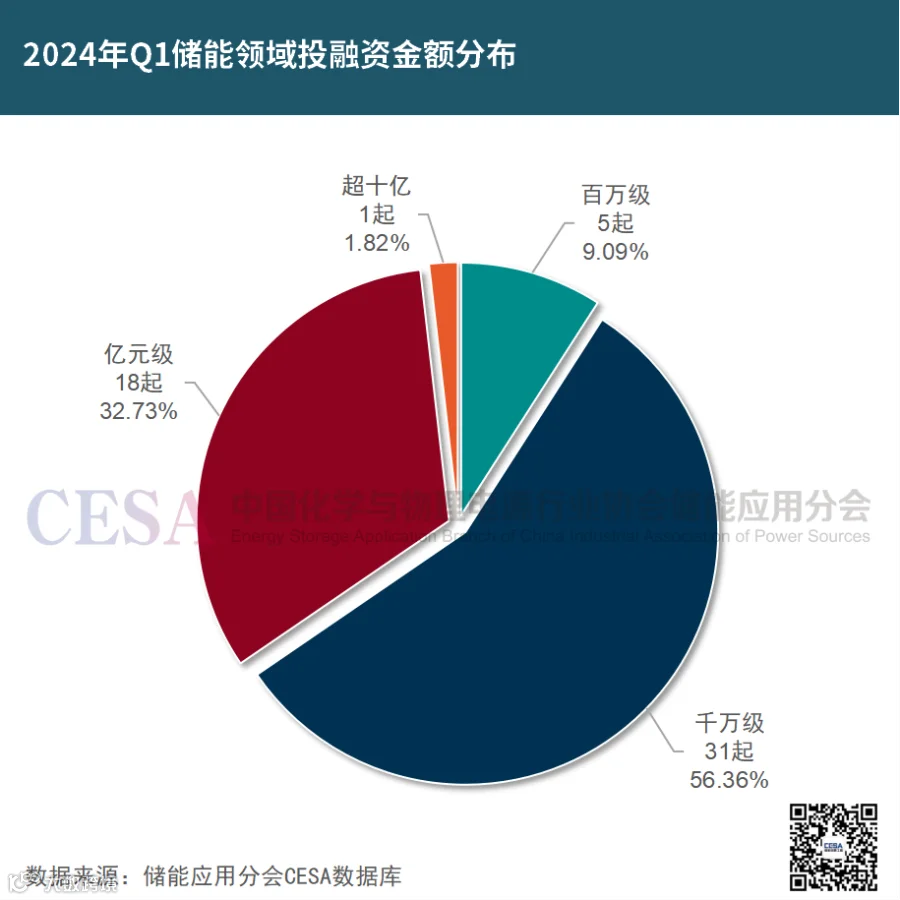

储能市场的火爆也反映在资本市场中,据CESA储能应用分会、中国储能网不完全统计,2024年Q1,国内储能领域一级市场共发生102起投融资事件,总金额超61亿元。

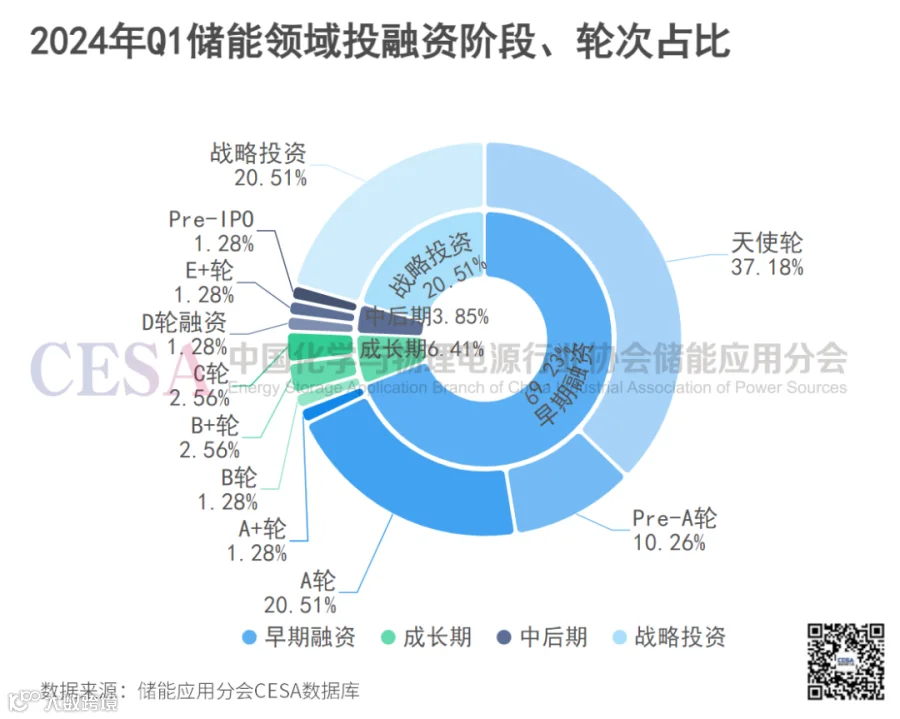

近七成为早期融资

✦

✦

✦

早期融资

天使轮和A轮(含Pre-A、A、A+)投融资都主要集中在储能系统集成、电池正负极材料和下一代电池领域,其中有6起为亿元级融资。

2月,国电投旗下的一个系统集成商融和元储完成1.6亿元A轮融资,该公司专注大规模储能产品开发,同时投资、开发及运营储能电站。

1月,贝肯新能源完成A轮近亿元融资,它主要聚焦于大容量飞轮储能。中国首个独立飞轮调频电站——山西鼎轮30MW飞轮储能项目就是由贝肯新能源作为飞轮储能系统供应商。本轮融资完成后,贝肯新能源将扩充一条飞轮设备智能制造生产线。

成长期

成长期融资主要集中在电池安全与热管理、储能系统、电池回收等领域,其中融资金额较大的是奇点能源在1月完成的C轮融资,融资额达3亿元。此前几个月,奇点能源宣布完成超7亿元B轮融资。据悉,奇点能源最新估值已达到准独角兽级别。

战略投资

多家上市公司为其集团内的储能或新能源项目开发子公司进行了战略融资,如欣旺达、科力远数智能源、智光储能、阳光新能源等。一季度阳光新能源相继完成2轮亿元级增资扩股,合计达8.47亿元。3月智光储能增资扩股6.18亿。

千万元级融资过半,

亿元级超三成

✦

✦

✦

十亿元级投资

1月,苏盐井神公告,拟与国信集团、淮安产投共同投资成立江苏国信苏盐(淮安)储能发电有限公司,该公司注册资本12.5亿元,其中,国信集团出资7.5亿元,占比60%;公司出资4.25亿元,占比34%;淮安产投出资7500万元,占比6%。新公司主要业务是合作建设压缩空气储能项目,该项目计划建设2套250MW压缩空气储能机组设备,总储能容量2250MWh,计划总投资约35.7亿元。

✦

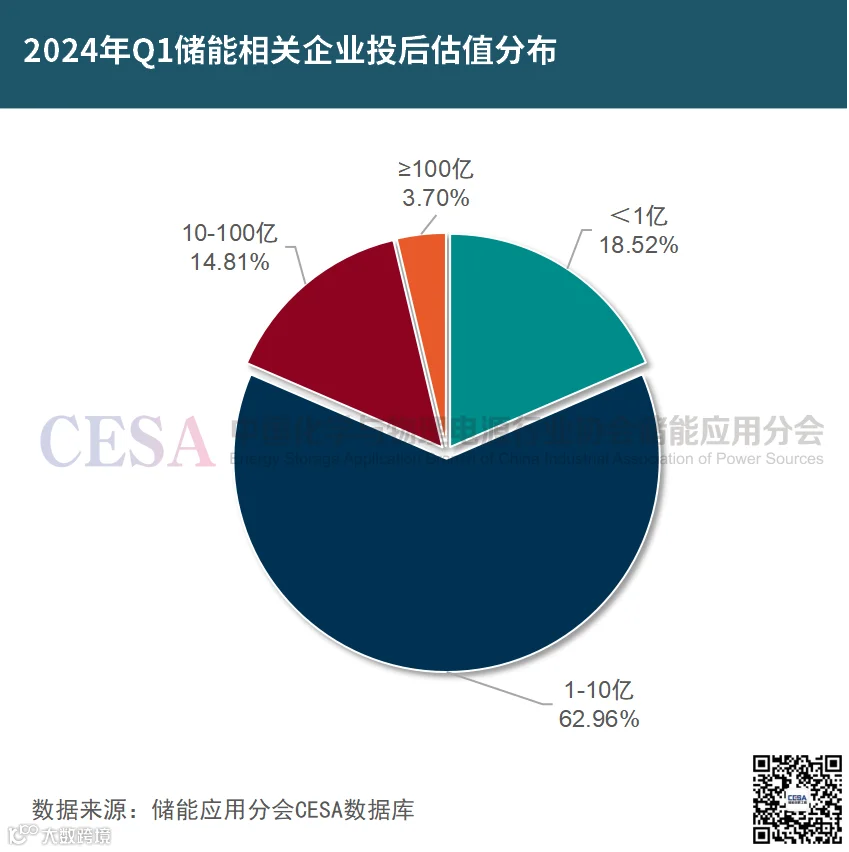

投后估值

在1亿-10亿的企业

超六成

✦

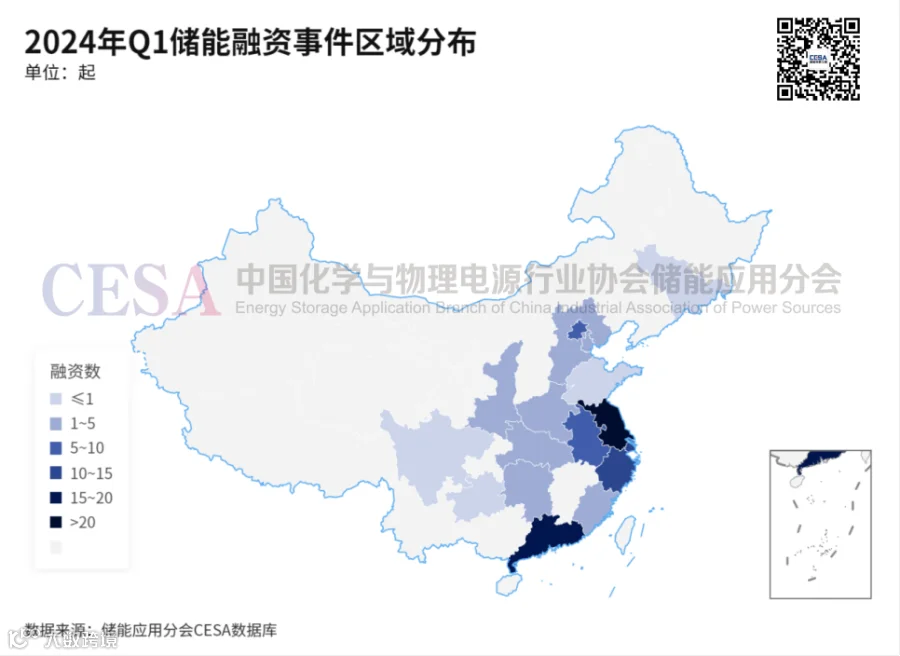

江苏储能融资最活跃

✦

✦

✦

✦

储能系统集成最吸金

电池管理、能源运营

热度上升

✦

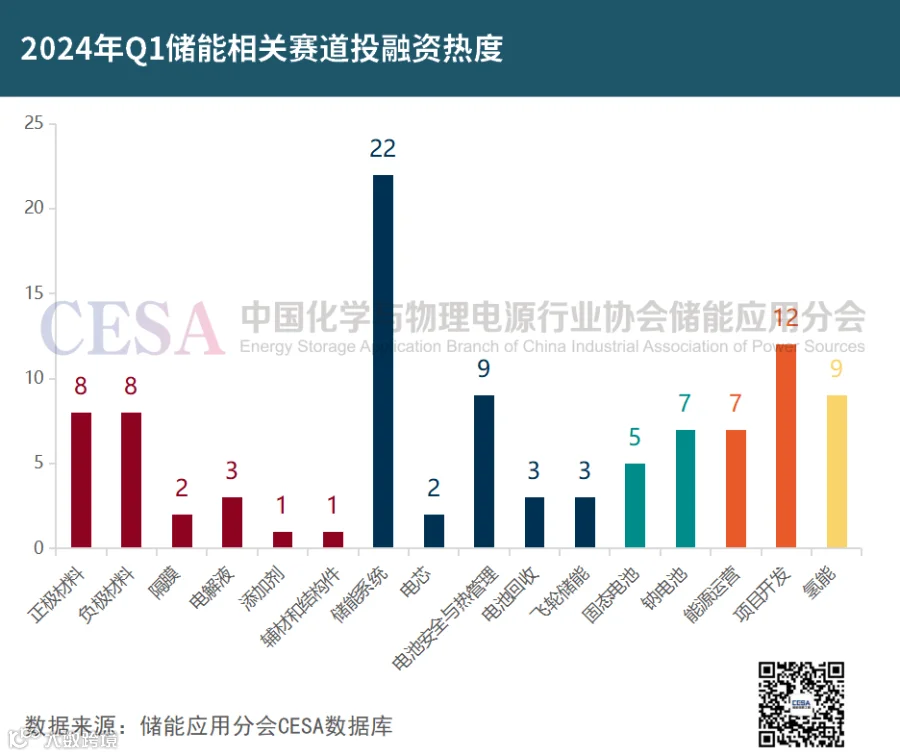

储能系统集成

2024年Q1完成融资的储能系统集成企业有23家,主要业务包括大规模储能系统、集装箱储能、工商业储能、户用储能、便携式储能、二氧化碳储能系统等。

融资金额在亿元级的大多是大规模储能系统集成企业,如阳光新能源、欣旺达、智光储能、融和元储、永泰数能等。

从事工商业储能系统业务的企业有洛希能源、Vilion未蓝、奔流能源、明度新能源、华致能源、伟创有电等,融资金额多为千万元级,融资轮次多为早期阶段。在Q1融资的工商业储能系统集成企业中,投后估值最大的企业为洛希能源。值得一提的是,Vilion未蓝于1月完成了数千万元的Pre-A轮融资,Vilion未蓝专注于工商业电池储能,其创始人及核心团队成员均来自比亚迪储能业务板块(EPRI)。此外,明度新能源是一家国有资本注资入股的企业,专注于工商业侧和户用储能,于1月完成千万元级A轮融资。

电池安全与热管理

2024年Q1电池管理方面投融资事件共发生9起,主要业务涵盖了电池监测、热管理、电池管理系统(BMS)等。

在热管理方向,融资事件达5起。其中,清安能源、联颖新能源均于1月完成数千万元A轮融资。

BMS领域完成3起融资事件,主要企业为杭州高特电子、杭州协能科技、深圳天邦达。杭州高特电子是一家电池检测设备和管理系统研发商,于1月完成了超亿元的Pre-IPO轮融资。

能源运营

随着电力市场化改革深入推进,“数智+能源”的深度融合,能源运营方向融资热度也开始上升。

据CESA储能应用分会、中国储能网不完全统计,2024年Q1能源运营方向共完成7起融资。其中,作为储能安全与数字能源领域的独角兽,美克生能源融资金额最大,D轮融资达数亿元。本轮融资由国家绿色发展基金领投,老股东君联资本跟投。据悉,此轮领投方国家绿色发展基金是国家级股权投资基金,由国家财政部、生态环境部以及上海市人民政府三方共同发起设立,服务于长江大保护、“双碳”等国家战略。

此外,一季度完成融资的能源运营企业还有华润智慧能源、峰频能源、生利新能、睿能世纪、眸迪智慧、中能坤宇等。

峰频能源主要专注于储能自动化控制系统及服务,面向电力市场及相关电力工业领域,从事决策控制算法技术开发、电力交易技术服务、储能智能控制系统研发。

生利新能是一家数字化储能解决方案提供商,专注于“工商业电力运营数据服务、分布式储能、虚拟电厂,碳管理”四大业务,于2月完成1180万战略融资,投资方为江苏北人。

183家投资机构参与

✦

✦

✦