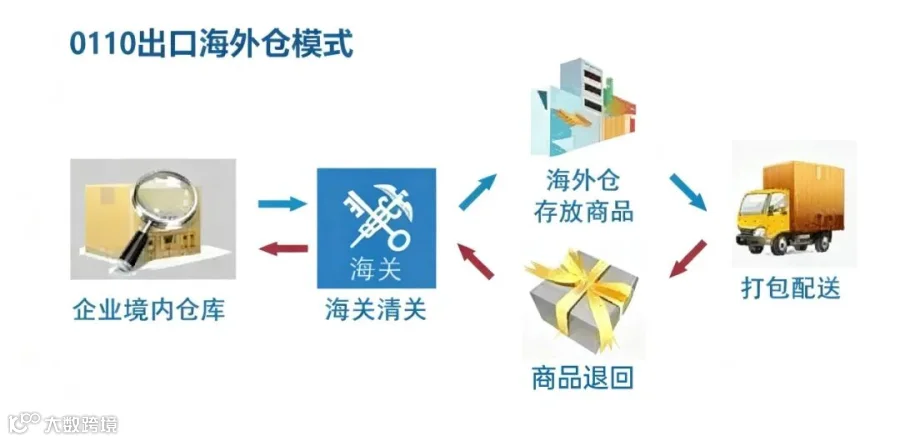

0110模式:

传统外贸的“合规标杆”

大宗高货值出口的首选

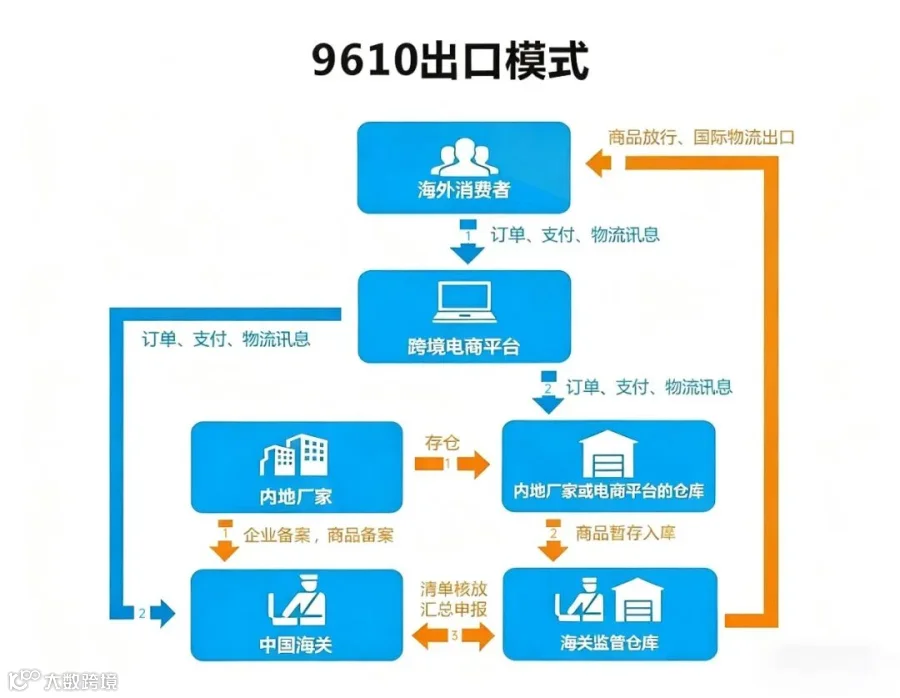

9610模式:

小额零售出口的“通关利器”

自发货商家的合规选择

9710模式:

传统外贸转型线上的“桥梁”

大宗B2B出口的合规路径

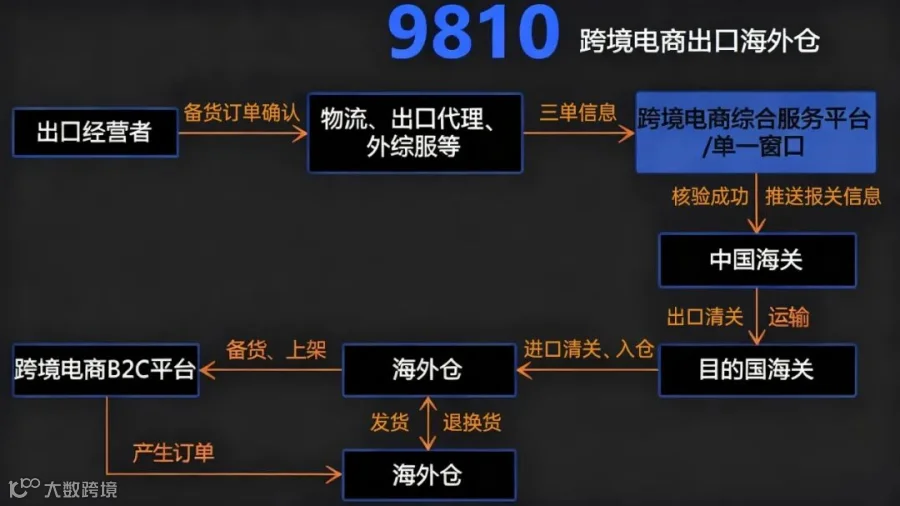

9810模式:

海外仓布局的“合规支撑”

前置备货出口的效率之选

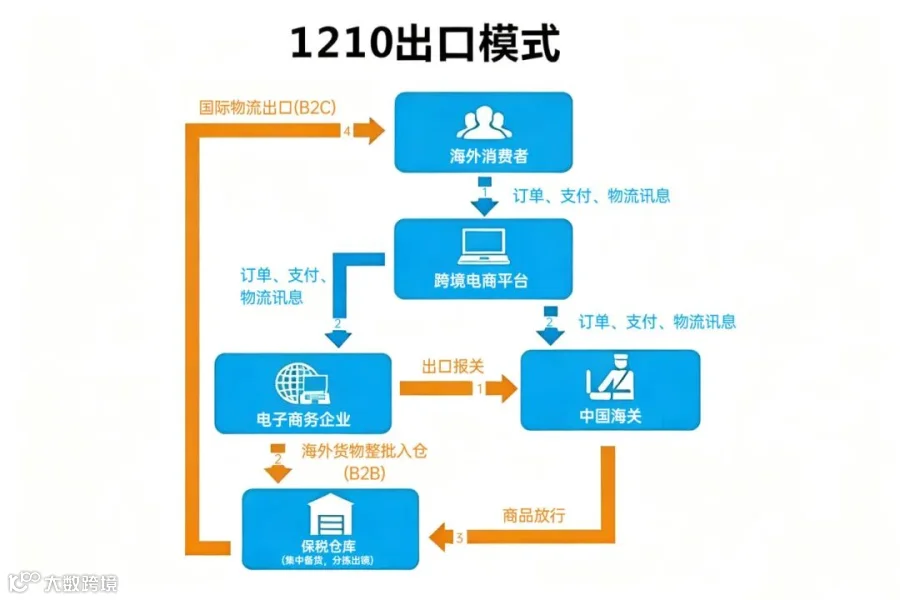

1210模式:

保税备货的“资金加速器”

稳定销量出口的合规选择

1039模式:

中小微商户的“免税神器”

小商品出口的合规选择

本文来源:财税刊

免责声明:本微信公众平台所发表内容注明来源的,版权归原出处所有(无法查证版权的或未注明出处的均来源于网络搜集)。如涉及版权问题,请及时与我们联系,我们将在第一时间进行处理或删除内容。本公众号拥有对此声明的最终解释权。