过去几年,中国新能源汽车的叙事几乎被乘用车垄断。比亚迪、特斯拉、蔚来、理想、小鹏等品牌占据了公众视野,绿色牌照的私家车在城市街头随处可见,公交车、出租车、网约车和物流配送车也加速更替。新能源汽车已经从“政策催生的新鲜事物”,演变为中国汽车产业最具全球竞争力的赛道之一。

然而,美国媒体SEMAFOR最近的一篇报道《China’s next EV boom: trucks》指出,中国新能源汽车下一个真正值得关注的增长点,可能并非乘用车,而是重型卡车。该报道将中国新能源重卡置于全球能源转型、工业物流减排和中国制造出海的大背景下,做出一个直接而明确的判断:继电动乘用车和电动公交之后,中国正在引领另一场绿色竞赛——重型卡车的电动化。

数据显示,2025年中国新销售的重卡中,接近30%已经是新能源车型。而2024年这一比例约为12.9%,2021年仅为0.7%。作为对比,欧洲电动重卡约占新车销量的4%,美国领先的加州市场年销量也仅有数百辆。这组数据不仅仅意味着中国又多了一个“跑得快”的新能源细分赛道,更折射出一个深层变化:重卡——这个最难电动化的交通工具之一,正在被中国攻克。

重卡不是消费品,而是生产资料;不是个人出行工具,而是工业体系、港口、能源和物流网络的基础设施。它的电动化考验的不是消费者的尝鲜意愿,而是货主、车队、司机和物流企业能否算得清经济账。正因如此,新能源重卡的爆发比乘用车电动化更具标志性意义:电动化正在从“好开、好用、智能化体验强”的消费市场,迈入“高强度、高负荷、高敏感成本”的生产资料市场。这可以被视作中国新能源汽车进入下半场的真正标志。

一、最难啃的骨头,为何出现最快变化?

重型卡车在公众视野中并不起眼,但在能源消耗和污染排放中却占据关键地位。它们承担着大宗物资运输、港口集疏运、煤炭钢铁水泥运输、城市建设运输和长途干线物流等任务。虽然数量不及乘用车,但单车能耗高、运行强度大、柴油消耗量惊人,排放贡献远超普通车辆。正因如此,重卡长期被视为交通运输减排中“最难啃的骨头”。

乘用车电动化可以依靠消费升级、智能座舱、驾驶体验、品牌营销和公共充电网络来推动。但重卡完全不同。车主首先关心的不是科技感,而是一天能跑多少公里、能拉多少货、补能耽误多少时间、维修是否方便、残值能否撑住、保险费用是否可控、货运价格能否覆盖成本。国际清洁交通委员会研究员毛世越在SEMAFOR报道中直言:在电动化问题上,重卡“完全是另一种游戏规则”。

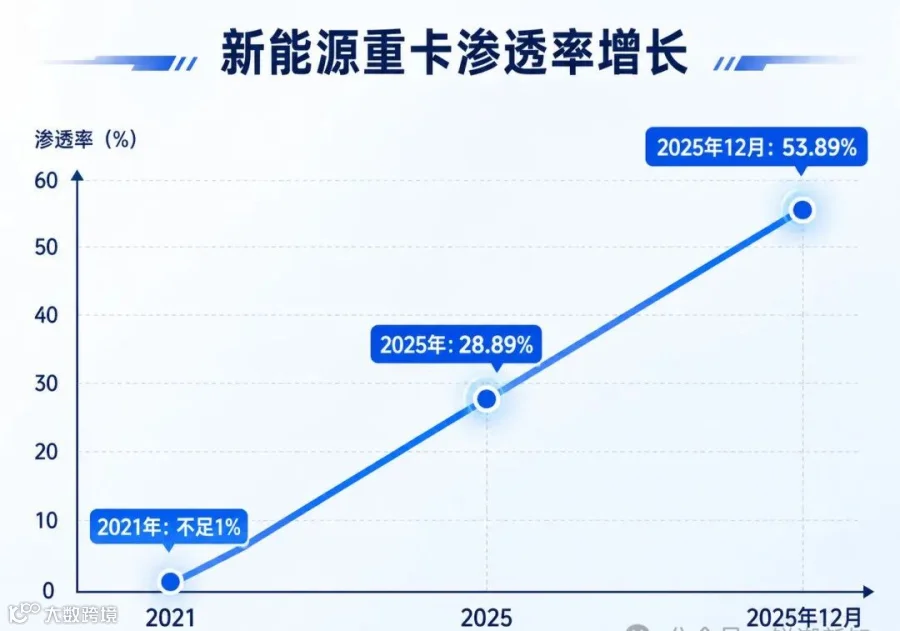

然而,中国市场的变化表明,这笔账正在被重新算通。第一商用车网数据显示,2025年国内新能源重卡累计销售23.11万辆,同比增长182%;2025年12月,新能源重卡月度终端渗透率一度达到53.89%。进入2026年,这一势头延续,一季度累计销售4.39万辆,同比增长45%,其中牵引车与自卸车分别占65.28%和14.95%。这意味着,新能源重卡已不再只是港口、矿山、钢厂里的示范车辆,而开始成为中国重卡市场结构性变化的重要力量。

二、系统突破而非单车突破:中国的独特优势

SEMAFOR文章最有价值的洞察在于,它没有将中国新能源重卡的崛起简单归结为“补贴催出来的销量”,而是将其放在中国制造体系、能源体系和政策体系的协同中加以理解。

中国拥有全球最大的新能源汽车市场,以及最完整的动力电池、电驱、电控、整车制造、充换电设备和工程机械产业链。重卡电动化不是单一车型的创新,而是电池企业、整车企业、充换电运营商、物流企业和货主企业共同参与的系统工程。与乘用车不同,重卡必须在车辆投放之前,就把线路、货源、补能、维修、金融等问题同步设计好,否则即使卖出去也难以高效运营。

正因如此,中国新能源重卡率先跑通的场景,大多不是随机的长途运输,而是港口短倒、矿区运输、钢厂运输、水泥厂运输、城市渣土、混凝土搅拌、环卫转运等固定线路和封闭场景。这些场景的共同特点是:线路固定、运营半径可控、装卸点集中、车辆利用率高、补能设施容易配套、油电差价容易兑现。典型的49吨电动重卡单次充电续航达到200至300公里后,已经足以覆盖港口、垃圾运输、短倒运输等多趟往返任务。这种“先打穿高确定性场景,再逐步向外扩展”的路径,更符合重卡作为生产资料的商业逻辑。

三、政策的关键:把货主企业拉进转型链条

新能源重卡的增长离不开政策,但政策真正起作用的地方并不只是购车补贴。更深层的变革在于,中国将重卡清洁化与重点行业绿色转型、大气污染治理、老旧车辆淘汰、重污染天气应急管控结合在了一起。

自2020年以来,中国政府要求钢铁、水泥、煤电等重点行业在运输环节中使用一定比例的新能源重卡,否则在重污染天气期间可能面临生产限制。同时,购车补贴和车辆更新政策也推动企业用电动卡车替换柴油车。这个机制至关重要:过去推动货车电动化,往往把注意力集中在车队和司机身上;而中国新能源重卡真正起量,是因为货主企业被纳入了需求侧。钢铁、水泥、煤炭等企业本身就是大宗货物运输的组织者,只要它们提出清洁运输要求,车队就有稳定货源,补能站就有稳定利用率,金融机构也更容易评估车辆现金流。

2026年,政策继续强化这一方向。交通运输部、国家发展改革委发布的《关于2026年实施老旧营运货车报废更新的通知》明确支持国三、国四排放标准营运货车报废更新,并“优先支持更新为电动货车”。这意味着,新能源重卡已被纳入更大的设备更新、交通运输绿色转型和移动源污染治理框架中,成为工业减排、物流降本、能源安全和大规模设备更新政策共同作用的产物。

四、经济性拐点:从“政策账”转向“运营账”

重卡电动化能否持续,最终要看经济性。随着锂电池成本下降、中国电价相对较低,电动重卡的日常使用成本明显低于燃油车。有测算显示,中国电动重卡单位公里“燃料”成本仅为柴油车的三分之一,尽管购车成本约为柴油车的两倍,但通常可在两年左右实现成本持平。

这正是新能源重卡市场从示范走向规模化的核心逻辑。对于重卡运营而言,购车成本高并不必然阻碍推广,关键要看全生命周期成本。如果一辆车每天跑得足够多、线路足够稳定、低谷电价可利用、油电价差足够大,那么高出的购车成本就可以通过运营节省逐步摊回。尤其是在柴油价格上涨的背景下,电动重卡的经济性会进一步增强。路透社2026年5月7日报道称,柴油价格上涨正在加速中国从柴油重卡向电动重卡的转换。

但并非所有重卡都适合马上电动化。港口短倒、矿山运输、钢厂厂内及周边运输、混凝土搅拌运输、城市渣土运输等场景,因线路稳定、日均里程明确、补能组织便利,经济性最容易跑出来。而对于货源不稳定、线路随机、日行驶里程长、补能不确定的长途干线车辆,电动化的账本仍然复杂。因此,新能源重卡的推广不是简单的“油换电”,而是需要为每一个场景重新设计车辆、货源、线路、电价、补能和金融的关系。

五、补能体系重构:从乘用车充电桩到重卡能源网络

乘用车电动化需要公共充电网络,而重卡电动化需要的则是专用化、节点化、高功率、高确定性的能源网络。这是两种完全不同的基础设施逻辑。乘用车充电强调覆盖面,最好哪里都能充;重卡补能则强调准确性,必须在车辆必经的港口、矿区、物流园区、高速服务区、钢厂门口、砂石料场和干线节点形成能力。

SEMAFOR报道提到,中国重卡专用充电“绿色廊道”正在快速铺开。其中,启源芯动力建设的一条线路全长约2200公里,连接天津港与甘肃工业区,沿途设有27座充电站;与此同时,宁德时代推出重卡换电技术,使电动卡车可在约5分钟内完成电池更换,并已在中国建设超过300座换电站。

目前存在两条技术路线:一是大功率充电,随着电池倍率性能、液冷超充、场站配电能力提升,部分区域干线和高频短倒场景可通过快充、超充解决补能;二是换电,对于高频运营、停运成本高、车辆调度集中、车型标准化程度较高的场景,换电可将补能时间压缩到接近加油时间。未来,重卡补能网络更可能成为“物流基础设施+电力基础设施+数字调度平台”的结合体。这也意味着,新能源重卡的发展将反过来推动能源系统的变化——如果与有序充电、储能、光伏、虚拟电厂、车网互动结合,重卡既可能是电网负荷压力,也可能是可调节资源。

六、中国为何能全球领先?

从全球视角看,中国新能源重卡的领先地位已经非常明显。国际能源署《Global EV Outlook 2025》显示,2024年全球电动中重型卡车销量超过9万辆,同比增长近80%;其中,中国销量较2023年翻倍以上,占全球电动卡车销量超过80%。中国不是在成熟市场中份额领先,而是在很大程度上定义了全球电动重卡市场本身。

原因有五:第一,市场足够大,庞大的工业体系和公路货运需求为新能源重卡提供了大量可验证、可复制的应用空间;第二,供应链足够完整,电池、电机、电控、整车、充换电设备等均具备规模化能力;第三,政策约束足够强,重点行业清洁运输、老旧货车淘汰等使货主企业形成真实需求;第四,市场竞争足够激烈,徐工、三一、中国重汽、远程等企业不断推出新产品,压低成本、加快迭代;第五,经济性开始成立,电池成本下降、油电价差扩大、充换电网络完善,使新能源重卡从“环保选择”变为“经营选择”。

七、出海:不是卖车,而是输出低成本物流方案

SEMAFOR还特别关注中国新能源重卡的海外扩张。三一集团已在南非建厂生产电动卡车,并在巴西设立金融服务平台;比亚迪也在扩建其匈牙利西部的工厂,以提升面向欧洲市场的电动公交车和卡车产能。

乘用车出海卖的是品牌、车型和性价比;重卡出海卖的则是一整套运营能力。海外客户购买重卡,是为了降低运输成本、满足环保法规、提升出勤率。因此,中国新能源重卡企业如果只是把车卖出去,竞争力并不稳固;真正有壁垒的,是把车辆、充换电站、维修服务、金融租赁、备件供应、车队调度和能源管理打包在一起。换言之,新能源重卡出海不是单纯的贸易问题,而是工程化、金融化、服务化和本地化问题。中国企业已经在国内积累了丰富场景经验,完全有能力将港口、矿区、园区等成熟方案复制到东南亚、中东、非洲、拉美等市场。

八、对石油需求的影响:趋势确定,速度需理性看待

SEMAFOR报道中有一个冲击力较强的判断:睿咨得能源预计,到2030年,电动重卡的普及可能使中国柴油需求下降约20%,加速石油需求下行趋势。不过,ICCT研究员毛世越持更谨慎态度,提醒存量燃油重卡仍然庞大,转型不会一蹴而就。

从趋势看,新能源重卡确实会对柴油需求形成持续压力。重卡单车油耗高、运营强度大,一旦高频场景被替代,对柴油消费的影响远大于同等数量的乘用车。但从速度看,不能把新增渗透率直接等同于存量替代率。中国重卡存量庞大,大量车辆仍在使用周期内。更准确的说法是:新能源重卡不会立刻终结柴油重卡,但它已经开始改变柴油需求增长的边际趋势。尤其是在港口、矿山、钢厂、水泥厂等高频场景,柴油消费下降会更早体现。

九、长途干线仍未破题:真正的挑战还在后面

尽管新能源重卡增长迅速,但不能忽视瓶颈。SEMAFOR文章最后指出,目前中国电动重卡主要集中在短途、固定线路场景,而日行驶里程超过1000公里的长途重卡,仍面临续航和电池容量两大难题。世界资源研究所高级研究员薛露露认为,这一领域转型“难度极高”。

长途干线运输与短倒运输完全不同。短倒可以固定线路、固定补能;长途则涉及跨区域行驶、司机休息、货源匹配、高速服务区补能、突发拥堵、空驶率和运价波动。当前几个问题尤为突出:一是续航与载重的矛盾,电池越大续航越长但自重越高,可能挤压有效载荷;二是补能时间不可控,影响出勤率;三是高速服务区能否承载大功率重卡充电,涉及电网容量、场站空间和投资回报;四是货运市场“小散弱”、运价内卷,个体司机和小车队难以承受前期成本和运营不确定性。因此,新能源重卡的下一阶段将是分场景、分线路、分区域推进:封闭场景和短倒运输继续快速渗透,区域干线逐步突破,超长途和随机货源运输则是最后被替代的部分。

十、下一轮竞争:不是车与车的竞争,而是物流系统的竞争

SEMAFOR的报道为中国新能源产业提供了一个新的观察角度。过去,世界看中国新能源汽车,主要看乘用车如何卷价格、卷智能化、卷出口。而新能源重卡的出现表明,中国的电动化已经开始进入更深层的产业系统。

重卡电动化改变的不只是车辆动力形式,而是工业物流的组织方式、能源消费结构、重点行业减排路径和货运成本体系。它把整车企业、电池企业、充换电运营商、电网企业、货主企业、物流车队、金融机构和地方政府都拉进同一个系统。谁能把这个系统组织得更高效,谁就能在下一轮竞争中占据优势。未来的新能源重卡竞争,比的不是谁的车便宜、续航长、马力大,而是谁能提供更低的全生命周期成本、更稳定的补能体系、更可靠的金融方案、更完善的售后服务和更强的场景运营能力。

对于中国而言,新能源重卡的意义远不止多卖一种车型。它是新能源汽车产业从消费品市场进入生产资料市场的标志,是交通运输减排从城市出行进入工业物流的标志,也是中国新能源产业链从单车出口走向系统出海的标志。乘用车电动化改变了汽车产业格局,而重卡电动化,可能改变的是能源消费、工业运输和全球供应链的成本。

本文来源:绿链汇

免责声明:本微信公众平台所发表内容注明来源的,版权归原出处所有(无法查证版权的或未注明出处的均来源于网络搜集)。如涉及版权问题,请及时与我们联系,我们将在第一时间进行处理或删除内容。本公众号拥有对此声明的最终解释权。