7月21日,党的二十届三中全会在北京召开。

其中,国家宣布了关于财税体制改革的消息,决定中明确:

建立权责清晰、财力协调、区域均衡的中央和地方财政关系。增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限。完善财政转移支付体系,清理规范专项转移支付,增加一般性转移支付,提升市县财力同事权相匹配程度。建立促进高质量发展转移支付激励约束机制。

推进消费税征收环节后移并稳步下划地方,完善增值税留抵退税政策和抵扣链条,优化共享税分享比例。研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率。

理扩大地方政府专项债券支持范围,适当扩大用作资本金的领域、规模、比例。完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,加快地方融资平台改革转型。规范非税收入管理,适当下沉部分非税收入管理权限,由地方结合实际差别化管理。

也就是说,以后一税两费被合并后,由各地方根据实际情况自行制定税率。同时文件中也明确,改革将于2029年前完成。

“六税两费”减免自7月进入新周期小心误区!

财政部、国家税务总局发布的《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(以下简称《公告》)中,小微企业“六税两费”减免政策除了执行期限有变化外,政策规定也有变化。

一、政策内容

根据《公告》规定:

三、 享受减免注意事项

享受主体⬇

享受“六税两费”减免优惠的时间段 ⬇

也就是说,纳税人能不能享受“六税两费”的优惠,要以当年的企业所得税汇算清缴情况为准。

登记为增值税一般纳税人的企业,按规定办理汇算清缴后确定汇算年度(上年度)属于小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受“六税两费”减免优惠。

1、个人所得税

6月28日,财政部、国家税务总局发布《关于延续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》。

划重点如下:

7月17日,财政部和国家税务总局发布《关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》。

公告中明确:

2、公告所称专用设备,是指企业购置并实际使用列入《财政部 税务总局 应急管理部关于印发<安全生产专用设备企业所得税优惠目录(2018年版)>的通知》(财税〔2018〕84号)、《财政部 税务总局 国家发展改革委 工业和信息化部 环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税〔2017〕71号)的专用设备。专用设备改造后仍应符合上述目录规定条件,不符合上述目录规定条件的不得享受优惠。

3、公告所称企业所得税应纳税额,是指企业当年的应纳税所得额乘以适用税率,扣除依照企业所得税法和有关税收优惠政策规定减征、免征税额后的余额。

4、享受本公告规定的税收优惠政策企业,应当自身实际使用改造后的专用设备。企业在专用设备改造完成后五个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受优惠,并补缴已经抵免的企业所得税税款。

除了该政策以外,《企业所得税条例》中也规定了关于节能节水、环境保护方面的优惠政策:

“企业购置并实际使用符合有关规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。”

3、印花税

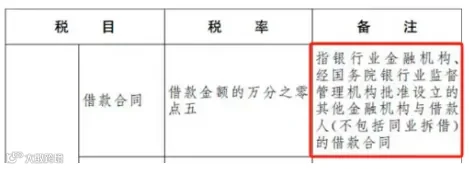

根据《中华人民共和国印花税法》附《印花税税目税率表》:“借款合同范围是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)所签订的借款合同,按借款金额万分之零点五缴纳印花税。”

也就是说,一般企业,如果向银行借款,签订借款合同的话,是需要缴纳印花税的。

但是,有两类企业不需要缴纳:小型企业和微型企业。

根据《财政部税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2023〕13号)规定:“对金融机构与小型企业、微型企业签订的借款合同免征印花税。金融机构与小型、微型企业签订的借款合同免征印花税。”

因此,至2027年12月31日,小型企业、微型企业签订的借款合同免征印花税,与金融机构的签订的借款合同也免征印花税。

声明:本文来源于网络,转载并非出自商业目的。如涉及版权问题,请联系小编删除。

声明:本文来源于网络,转载并非出自商业目的。如涉及版权问题,请联系小编删除。