BEAUTIFUL WINTER DAY

冬日小美好

视同销售在增值税、所得税、会计中都有不同的含义。那么,相关政策具体是如何规定的?两者的差异表现在哪些方面?

01

增值税中的视同销售,可理解为增值税“抵扣进项并产生销项”的链条终止。比如将货物用于非增值税项目,用于个人消费或者职工福利等,而会计上没有做销售处理;

单位或者个体工商户的下列行为,视同销售货物:

1 将货物交付其他单位或个人代销;

2 销售代销货物;

3 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;

4 将自产、委托加工的货物用于非应税项目;(营改增后视同没有)

5 将自产、委托加工的货物用于集体福利或个人消费;

6 将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;

7 将自产、委托加工或购买的货物用于分配给股东或投资者;

8 将自产、委托加工或购买的货物无偿赠送他人。

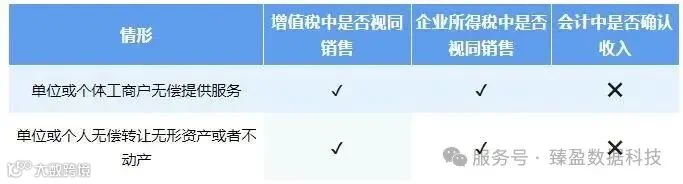

9 单位或个体工商户向其他单位或个人无偿销售应税服务、无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

10 财务部和国家税务总局规定的其他情形。

视同销售缴纳增值税销项税额,相应的增值税进项税可以抵扣。

02

企业所得税中的视同销售,代表货物的权属发生转移,而会计上没有做收入处理;

在所得税上应按规定视同销售确定收入的情形:

用于市场推广或销售;

用于交际应酬;

用于职工奖励或福利;

用于股息分配;

用于对外捐赠;

其他改变资产所有权属的用途。

可以看出只要资产所有权属在形式上和实质上均不发生改变,作业内部处置资产都不视同确认收入。

如将资产用于生产、制造、加工另一产品;改变资产形状、结构或性能;改变资产用途(自建改为自用或经营等)等。

03

货物类

服务、无形资产、不动产

总结一下

建议大家关注以下几点:

1.增值税的视同销售中只有一个项目是×,即外购货物用于集体福利个人消费。因为该项目在增值税处理中属于不得抵扣的进项税,所以不属于增值税的视同销售。

2.归纳表有三个项目增值税、企业所得税、会计三者全部是√,即自产委托加工用于集体福利个人消费、自产委托加工外购用于投资、自产委托加工外购用于分配,严格来说,这三项会计上已经做收入了,增值税和企业所得税就不应该称之为“视同销售”了。

3.会计上不做收入,但增值税和企业所得税都需要视同销售收入的情形,主要是无偿赠送货物、无偿提供服务、无偿转让不动产或无形资产。

声明:本文来源于网络,转载并非出自商业目的。如涉及版权问题,请联系小编删除。

声明:本文来源于网络,转载并非出自商业目的。如涉及版权问题,请联系小编删除。