在企业经营的浪潮中,财税管理如同罗盘,指引着企业避开暗礁、驶向合规稳健的彼岸。

今天为大家精心整理一些高频财税知识点,覆盖税种解析、发票管理、申报规则、优惠政策等核心领域,助您在财税法管理中化繁为简、掌控全局,实现合规稳健增长!

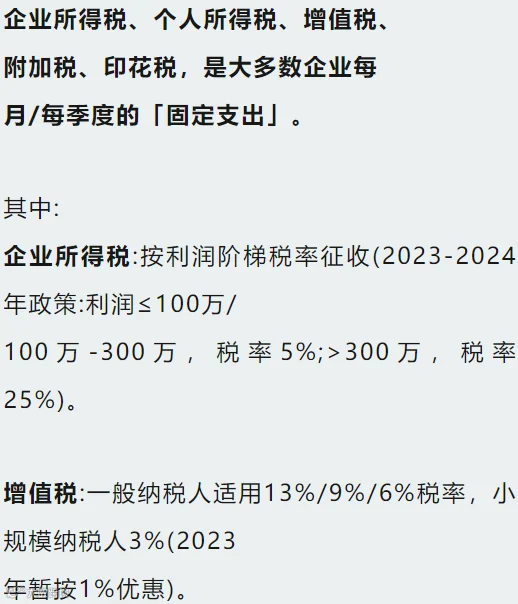

企业每月必交的5大税种

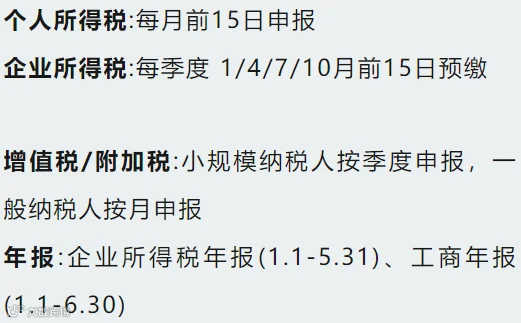

申报时间节点(划重点!)

办公室租金/水电费、差旅费、培训费、车辆使用费、业务招待费、银行手续费等发票,均可计入成本抵扣利润。

|

类型 |

增值税 抵扣 |

常见税率 |

联次 |

|

普票 |

不能抵扣 |

3%(小规模) |

记账联+发票联 |

|

专票 |

可以抵扣 |

13%/9%/16% |

记账联+发票联+抵扣联 |

当月错票:直接作废重开

跨月错票:必须红冲(成品油/电子发票同规则)

注意:发票必须加盖发票专用章,盖财务章/公章无效,盖反但清晰仍有效!

无真实交易开票

开票金额/数量与实际不符

让他人代开发票

后果:面临罚款、刑事责任,务必警惕!

零申报的「隐形红线」

无收入可零申报,但连续6个月以上零申报将被税局重点监控,可能触发税务稽查!

未经营≠不用报税

公司注册后,无论是否营业,必须按时记账报税!未经营可零申报,

但长期不申报将导致法人信用黑名单、限制高消费等。

不想经营了如何处理?

转让:适合有品牌价值或资质的企业

注销:无债务纠纷的企业可选择,流程需完成税务清算

营业执照外的业务能开票吗?

临时性业务:

可自行开票(建议保留合同等佐证)

经常性业务:需先变更营业执照经营范围,再开票

注册3类企业搭配运营:

一般纳税人(有限公司):

开专票、抵扣进项,适合大客户合作

小规模纳税人(有限公司):3%低税率,适合不需要专票的客户

个体户:私户收款便利,综合税负低(无企业所得税)

月销售额≤10万,免征增值税

3%征收率业务减按1%征收(含预缴项目)

一般纳税人销售/进口软件产品,

增值税实际税负超过3%的部分可

申请退税,大幅降低税务成本!

公户转私户的4种合规场景

发放员工工资(需代扣个税)

提取备用金(用于日常报销)

股息分红(缴纳20%分红个税)

偿还企业向个人的借款(需合同佐证)

哪些企业不用交企业所得税?

个人独资企业、合伙企业(缴纳个人所得税,不缴企业所得税)

无需缴纳社保的4类人员

退休返聘人员、未毕业实习生、兼职员工、劳务派遣人员(需注意用工合规性)

隐瞒收入(私户收款不入账)

虚列成本(虚构费用发票)

库存账实不符(系统预警对比)

社保异常(未全员参保/按最低基数缴纳)

税负率异常(长期低于行业平均值)

注册公司后必做5件事

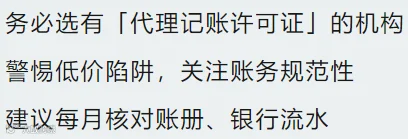

代理记账如何避坑?