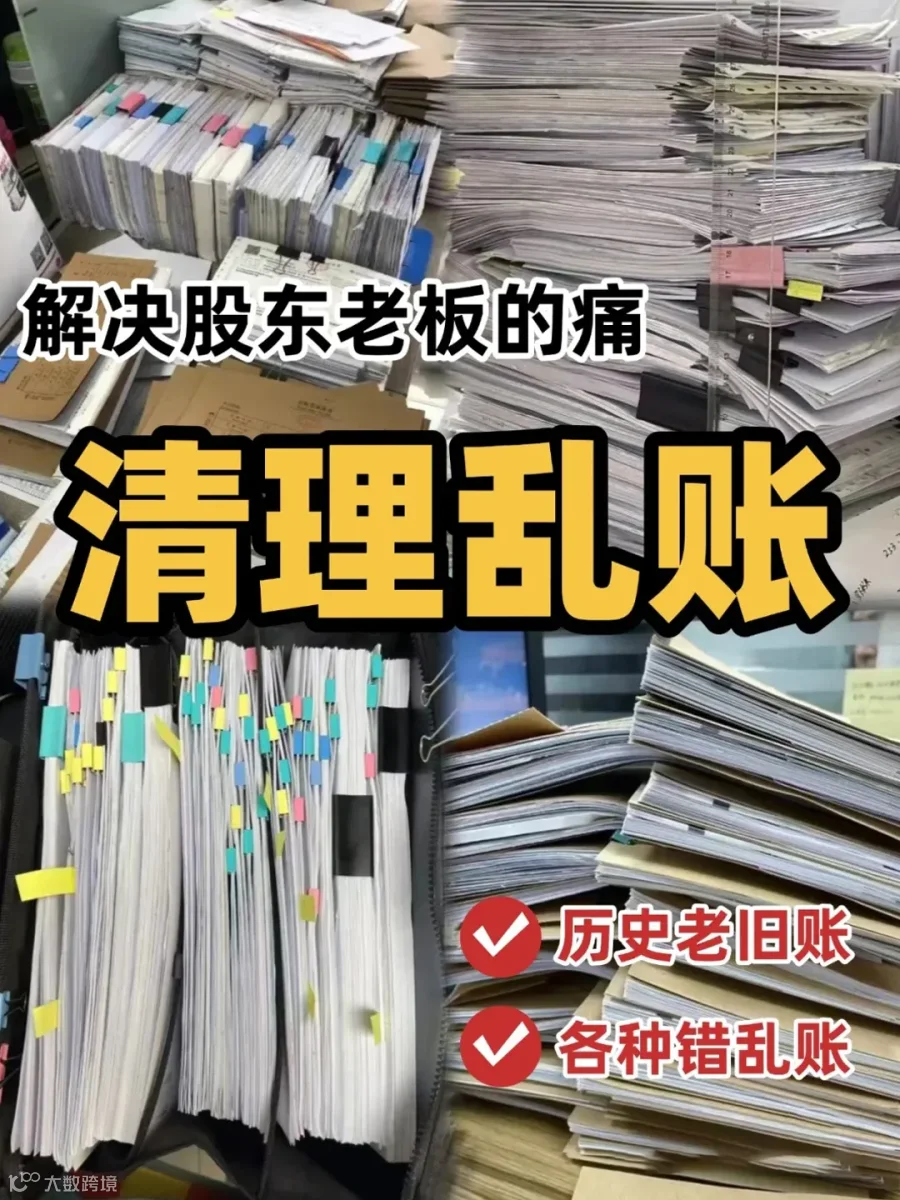

哪些企业需要做乱账整理

一、初创或小微企业

缺专业团队,账目设置随意、记账拖沓,乱账容易越积越多;

二、业务快速扩张的公司

交易激增时财务跟不上节奏,账目难免混乱;

三、并购重组后的企业

财务对接断层、历史遗留问题扎堆,资产债务必须理清;

四、转换纳税身份的企业

从小规模转一般纳税人、定额征收改查账征收,旧账需适配新规则;

五、面临稽查或审计的企业

提前清理乱账,才能避开风险与处罚;

六、内部管理出问题的企业

资金挪用、虚构交易等猫腻,唯有通过整理才能揪出。

如何做好乱账整理

准备工作

1、了解公司业务情况,业务流程,以方便收集业务链上相关的凭证单据

2、了解公司的财务管理制度。在后续盘点、单据签字等环节做到无疏漏。

3、整理现有的档案资料,比如会计凭证、会计账簿和财务报表;银行对账单、出库单、入库单、生产领料单、送货单、合同、各种报表等。一是了解手头现有哪些资料,二是为账务调整准备依据。

4、建账,如果企业没有账,先建账,确定选用企业会计准则还是小企业会计准则。如果有账,不需要建,后续做账务调整即可。

5、选择清查盘点时间,一般选月初1号,还有业务处于静止状态时方便统计数据,综合考虑选定日期。

具体操作

大体流程:建账-资产清查-试算平衡-调账/确定期初数

我们以有账情况下为例,来说一说整理流程!

一、资产清查

1.盘点货币资金

打印银行对账单,盘点库存现金、其他货币资金。

如果账实不符,两种原因:

1.没有及时入账

2.确实有盈亏。查找原因,计入对应的科目。

现金盘点表必须当场确认,领导签字。注意:所有的盘点表上,盘点人、监盘人、领导签字确认。

银行存款的处理相对来说更简单,因为有银行对账单可参考。未达账项编制《银行存款余额调节表》。

2、债权债务等往来科目核对

(1)先与公司内部业务部门核对,内部一致了再与外部客户或供应商进行核对,形成对账工作底稿,根据核对后的差异结果,调整账务。

(2)应收、应付账款先按客户、供应商明细核对明细。按照合同、报价单、送货单、发票等相关单据来搜集信息进行核对。

挂账了几年的账目,请示领导,根据实际情况,及时核销。应收账款无法收回的,账上已计提坏账的,冲减坏账准备或者直接计入营业外支出;应付账款无法支付的,确认为营业外收入。

提醒小tips:所有的债权债务往来,做表(写上日期,对方名称,内容事项,金额,是否账实相符,不符的原因、差额及处理方式、相关责任人等)找领导签字。并附上对方的签字回函。

3、存货盘点

盘点库存商品、周转材料、在产品等存货,根据盘点结果,结合发票、白条、合同、付款凭证等能够证明存货价值的单据,如实入账;没有发票、价值不明的,可以按近期采购价格估价入账。注意没有发票的资产,对应的支出所得税前不能扣除,在企业所得税汇算清缴的时候,要做成本调增。

①存货盘盈时:

先计入待处理财产损溢,审批后冲减管理费用。

②盘亏时:

借:待处理财产损溢

贷:原材料等

应交税费——应交增值税(进项税额转出)

审批后:

借:管理费用(管理不善或非正常损耗)

营业外支出(非常损失)

贷:待处理财产损溢

延伸:自然灾害导致的存货损失,增值税进项税额不用转出。

4、固定资产盘点

根据盘点结果,结合发票、合同等,确认原值,没有发票,可按重置价格估价入账。清查核对过程中,建立固定资产台账。

盘盈:

借:固定资产

贷:以前年度损益调整

借:以前年度损益调整

贷:应交税费-应交所得税

借:以前年度损益调整

贷:利润分配-未分配利润

盘亏时:

借:待处理财产损溢-待处理固定资产损益

累计折旧

贷:固定资产

审批后:

借:营业外支出/其他应收款

贷:待处理财产损溢-待处理固定资产损益

二、账务调整方法

1. 将原错误凭证红字冲回,重新做正确的凭证。

2. 科目错误的,将错误科目调整为正确的科目;金额错误的,调整差额,将金额调整正确。

3. 存货虚高的,确认无票收入的同时结转销售成本,减少库存商品。

4. 一定要附调整说明,注明调整的凭证号,以及调整的原因,数字的计算过程等。

5、调整涉及到损益类科目的,若判断为重要的前期差错,通过“以前年度损益调整”科目调整

6、老板私户占用的资金,转入公司账户或确认为其他应收款;

7、成本费用按发生时的性质正常入账,没有取得发票的做纳税调整。

(如果企业本来没有账,这些盘点数据都出来之后,进行试算平衡,录入期初数)

以上这个过程说起来简单,但执行起来是最复杂的,需要其他部门配合,盘点、签字等,其中的沟通协调非常重要!很考验财务的专业能力和统筹规划、沟通能力。

乱账就像缠绕的线团,看似复杂,实则只要找对方法、步步梳理,都能拆解开。

声明:本文来源于网络,转载并非出自商业目的。如涉及版权问题,请联系小编删除。

声明:本文来源于网络,转载并非出自商业目的。如涉及版权问题,请联系小编删除。