点击上方卡片一键关注↑↑↑

原料下跌,

周内PET市场重心回落

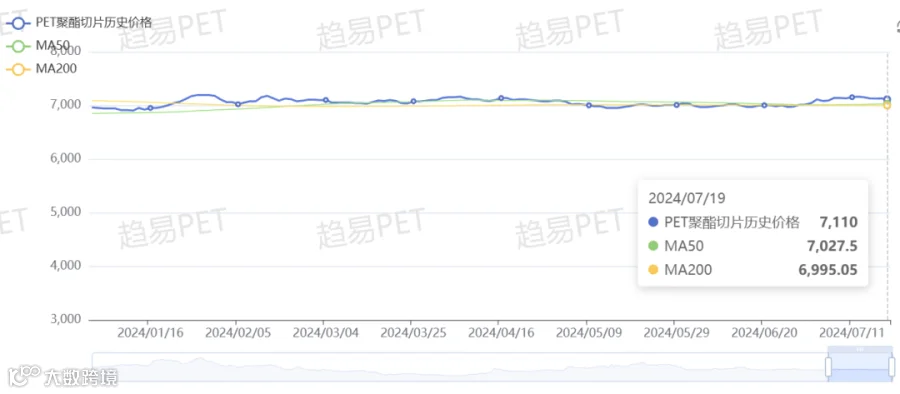

PET市场在经历上周的上涨后,本周再度回落。2024年7月19日,华东地区PET现货市场均价收于7110元/吨,较上周同期跌50元/吨。本周下跌的主要原因,在于周内原油及原料价格下滑,PET成本支撑乏力。且场内交投未见明显改善,也对PET市场继续向上形成阻力。

图源:趋易PET

产业供需边际弱化,

PTA弱势回调后企稳

作为PET的主要原料,PTA(精对苯二甲酸)的市场动态对PET价格具有重要影响。近日来,PTA期现市场价格出现持续回调。主因在于弱宏观损及成本,商品情绪不佳,产业供需边际弱化。

自6月下以来,其下游聚酯因行业亏损严重,持续减产挺价,稀释了需求支撑。另外,虽PTA计划外减停有所增加,如蓬威及海伦石化合计210万吨装置因故停车,但同时前期检修装置也开始陆续重启。按计划,PTA目前有约400万吨产能即将结束装置检修重启,且后续暂无检修计划,预计供应压力将有所增加。

好在随着利空情绪消化,在供增需减的环境下,产业实际累库不及预期,且周后期成本有所企稳,PTA目前呈现跌后企稳的格局。

后期来看,燃油旺季及地缘不稳定仍存,宏观弱势有缓和迹象,但产业供需弱势依旧存在,市场仍缺乏驱动,短线PTA期现价格或有宽幅震荡。

PET供应持续缩量,

然市场依旧承压

与此同时,下游需求端也表现出较为乐观的预期。特别是软饮料包装行业,作为聚酯瓶片的主要下游消费群体,其消费量预计将随着人员流动性的增加和终端消费的回暖而持续增长。

2024年三季度恰逢暑假,出游旺季推动出行人次增加。同时演唱会经济、行业会议等均以超预期的速度全面爆发,预计下半年国内出游人次同比增长150%左右。高频次的人员流动推动软饮料行业消费、餐饮消费。此外,PET片材及其他包装、油脂及调味品包装等行业的需求也将保持稳定增长态势。

然而,尽管供应持续缩量且需求预期乐观,聚酯瓶片市场却依然承压,价格上行乏力。这主要源于市场竞争激烈、加工费压缩以及国际市场不确定性增加等多重因素。尤其现阶段,下游对PET上涨的接受程度有限,短期供应端表现难以传导至终端。另外,国际油价波动和贸易政策变化对PET出口市场的影响也不容忽视。

综合来看,未来随着下游消费的进一步回暖以及原料成本的变动,PET市场有望形成新的价格走势。然而,在供需博弈依旧激烈、国际市场不确定性增加的情况下,PET市场的价格波动仍将较为频繁。因此,对于相关企业和投资者而言,密切关注市场动态、灵活调整经营策略显得尤为重要。

注:以上内容转载自【趋易PET】,仅作为行业分享用途,如有涉及侵权,请联系删除!

点击下方公众号一键关注↓↓↓