点击上方卡片一键关注↑↑↑

即可查看报价

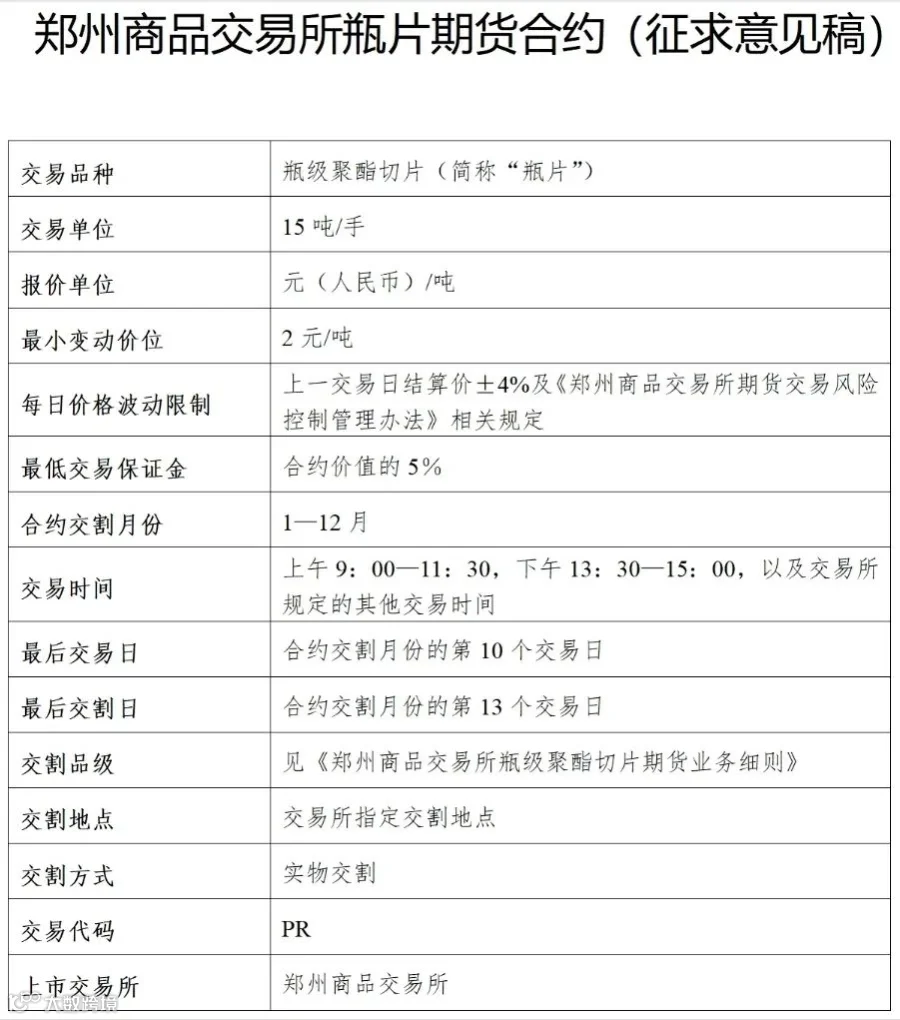

一、PET瓶片合约介绍

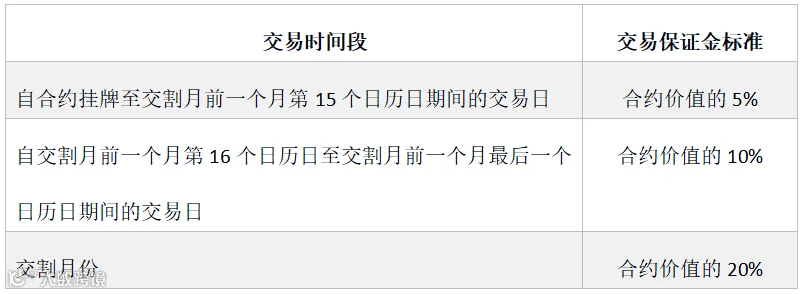

图:瓶片期货合约交易保证金标准

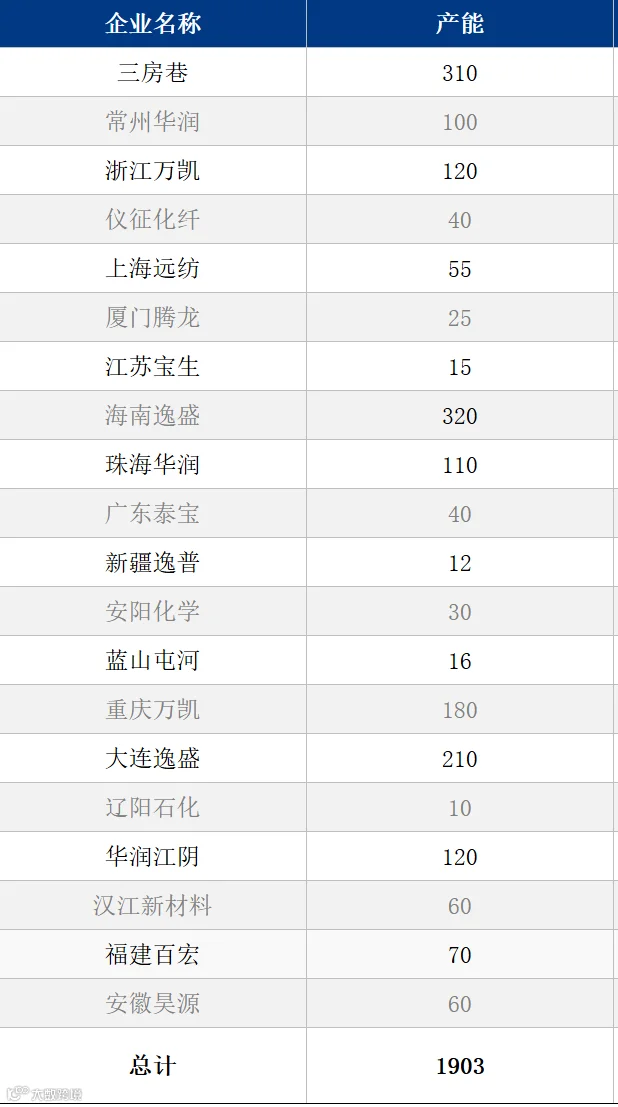

二、PET瓶片主要产能分布

中国目前是全球最大的瓶片生产国,截至2023年底,国内瓶片产能1661万吨,占全球总产能的42.2%。

图源:隆众资讯

三、瓶级PET价格的主要影响因素

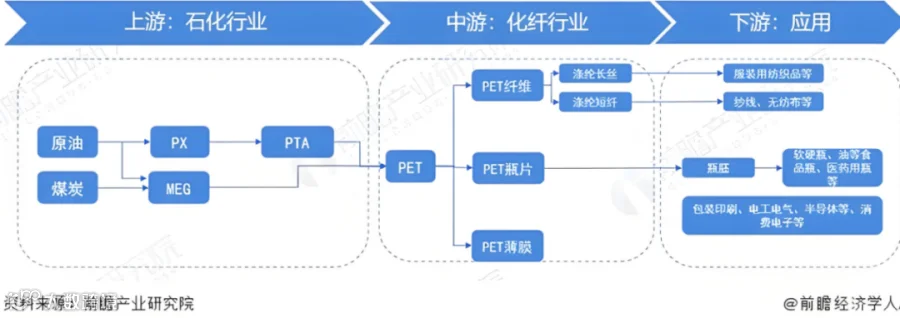

PET瓶片的上市,可以说是将整个产业链上下游的成本通过期货更加透明化的关联起来,从PET瓶片的上游PTA(郑商所)、MEG(大商所)、以及PTA的上游PX(郑商所)一条链的价格成本变化展示在公众交易视野中。

1. 成本关系

有业内人士指出,“2014-2023 年PET瓶片价格与原料成本的相关系数高达 0.94,属于成本驱动型的油化工品种。

瓶片生产的主要原料为PTA和乙二醇(MEG),生产1吨瓶片主要的组成约0.855吨PTA和0.332吨MEG。因此,PTA和MEG的价格变化,会直接影响到PET的价格。

此外,从聚酯产业链图可以看出,作为聚酯产业链的核心原料,PTA源自原油加工,直接原料为PX;而乙二醇则可通过原油或煤炭转化而来。

因此,原油、PX的基本面变动也会对PET瓶片的价格造成影响。

2. 供应

PET瓶片的产能及产量的增长与减少对市场价格有直接影响。比如,在设备每年停产检修时,市场的短期供应量会有相应增减,其价格此时也会出现相应波动。

近年来全球聚酯瓶片产能逐年稳步增长,总体处于上行周期。国内聚酯瓶片截至2024年上半年,国内聚酯瓶片年度产能基数提升至1866万吨/年,较2023年年底增长15.26%。

今年的8-12月仍有近300万投产计划,鉴于出现上半年供应增长而需求跟进滞后情况,实际新投可能打折扣。当前季节旺季下局部现货供应存在偏紧情况。

3. 需求

PET瓶片会随着需求的变化而波动,下游需求增长而供应不足时市场价格抬升,需求减弱而供应充足时市场价格将下跌。

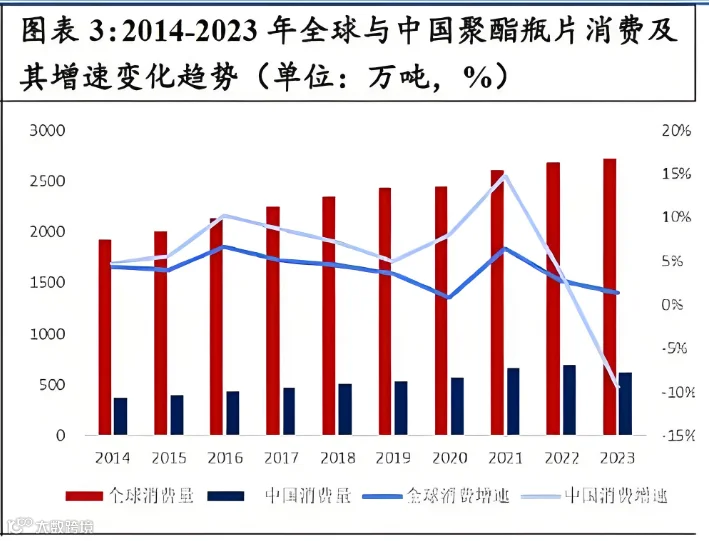

近五年中国聚酯瓶片下游消费量呈现稳定增长的趋势,至2023年中国聚酯瓶片下游消费量达到779.12万吨。2024年聚酯瓶片下游消费也维持稳定增长,预估内贸需求达389.85万吨,相较于去年同期增加5.22%。

出口方面,近年来聚酯瓶片出口量也在快速增长,近五年以来复合增长率在10.63%。不过,随着全球新增产能的投产,供应端增量明显,国际市场竞争加剧有对中国聚酯瓶片出口造成一定影响。

4. 库存的变化

库存的变化会影响瓶级PET的市场价格,如库存量升高,生产商愿意出货,价格会走低;库存量不足,贸易商囤货,将推动价格走高。

因上半年供应增长过快,需求跟进相对滞后,当前聚酯瓶片呈现小幅累库格局。据CCF数据,供应与实际需求差额约为12.3万吨。

那么PET瓶片期货的上市或将作为“蓄水池”从而缓解这一部分过剩库存的压力。

另外,根据以往经验,除了其成本及自身基本面的情况外,还需重点关注以下几个方面:

市场竞争格局变化

龙头企业的产能扩张和市场策略变化会直接影响市场价格,并对其余中小企业产生一定指引作用。

国际贸易环境的变化

如贸易壁垒和反倾销措施,也会影响PET瓶片的出口和价格。例如,中国聚酯瓶片长期以来面临多个国家的反倾销措施,这对其出口价格和国内市场价格都有一定影响。

季节性影响

PET瓶片下游需求在年内具有明显的季节性,消费旺季通常在二、三季度,另外春节前也存在阶段性需求旺季。但由于采购具有前置性,多数大批量采购基本在二季度末三季度初及三季度末四季度初完成。

下期文章我们将进一步分析,PET瓶片的上市将会对PET价格带来哪些新影响,以及如何通过PET瓶片期货去有效的规避上涨或者下跌的风险。敬请期待!