点击关注下方公众号

查看PET品牌最新报价↓↓↓

报价详情回顾

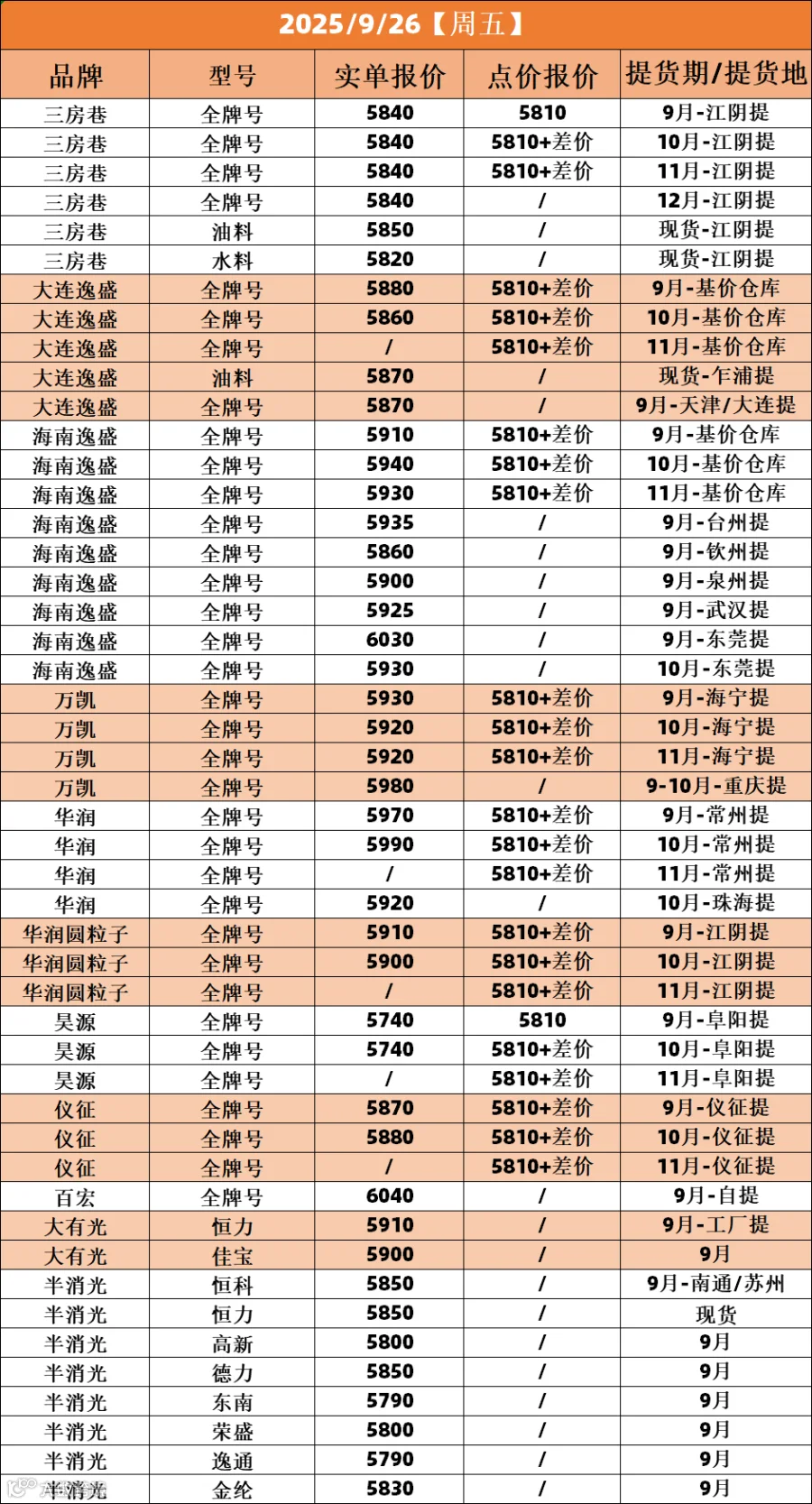

9月26日(周五)

品种 |

数值 |

涨跌 |

内盘PTA现货均价 |

4590 |

+5 |

内盘MEG现货均价 |

4290 |

-21 |

PET价格 |

5840 |

-10 |

市场概要

今日PTA+5,MEG-21,聚合成本5421.6。

2、国际油价

地缘局势仍存不确定性,但OPEC+增产立场坚定,昨日国际油价涨跌互现。

截至9月25日,NYMEX原油期货11合约报64.98元/桶,跌幅0.02%;

ICE布油期货11合约报69.42元/桶,涨幅0.16%。

中国INE原油期货主力合约 2511合约涨6.6至488.90元/桶。

2、PTA走势

今日PTA现货涨5至4590元/吨。

本周PTA市场先跌后涨。周初,因原油下跌,PTA成本弱势,且前期检修装置重启,成本拖累叠加供应增量,拖累PTA市场延续下跌。但随着周中后期油价反弹,且台风影响下华南部分装置停车,又有双节即将来临,PTA下游有一定备货需求,PTA市场价格持续反弹。

综合来看,本轮上涨后,市场暂无新的指引,短期内PTA现货市场或维持震荡格局。实际走势还需关注外围消息、装置情况,以及原油牵引下的成本支撑。

4、PET走势

成本支撑偏弱,今日PET市场价格弱稳调整。

本周PET先抑后扬。周初,聚酯成本弱势,叠加下游需求支撑不足,PET市场继续下跌。至周中后期,地缘因素推动国际原油持续上涨,聚酯原料同样上行,成本支撑增强。且台风天气影响华南地区部分装置临停,供应有缩量。成本与供应利好推动PET市场价格上涨,但同时下游维持刚需也限制其市场涨幅。

综合来看,当前成本与供应利好有所消退,市场暂无明显方向驱动,短期内PET现货市场价格或随成本端震荡调整。实际走势还需关注后续外围消息变化、装置变化以及需求复苏情况。

热点资讯回顾

①浙江一套乙二醇装置计划检修

浙江一套50万吨乙二醇装置计划12月份全厂检修,预计持续45天左右。

②马来西亚一套乙二醇装置停车检修

马来西亚一套75万吨乙二醇装置近期再度停车检修,重启时间待定。

③天津石化PX装置检修

天津石化30万吨PX装置7月下旬检修,计划周末重启。

④华东PX装置负荷提升

华东某工厂160万吨PX装置9月中运行负荷提升到9成附近,前期7成。

⑤韩国PX装置计划重启

韩国韩华126万吨PX装置8月上旬检修,计划周末重启。

在乌克兰加强了对众多炼油厂的无人机袭击之后,俄罗斯几个地区正面临某些等级燃料的短缺。俄罗斯副总理诺瓦克周四表示,俄罗斯将禁止贸易商出口柴油,柴油出口限制将持续至年底。俄罗斯还将延长汽油出口禁令至年底。

当地时间9月25日,伊拉克总理苏达尼在其社交媒体账号发表声明称,已达成一项“历史性协议”,巴格达中央政府石油部将接收库尔德自治区(库区)油田生产的原油,并通过伊拉克与土耳其两国间输油管道进行出口。

美国第二季度GDP被大幅上修至增长3.8%,创两年新高,前值为3.3%;美国至9月20日当周初请失业金人数录得21.8万人,为2025年7月19日当周以来新低,前值由23.1万人修正为23.2万人。强劲的数据增加了美联储未来降息路径的不确定性,市场对10月降息预期有所降温。