点击关注下方公众号

查看PET品牌最新报价↓↓↓

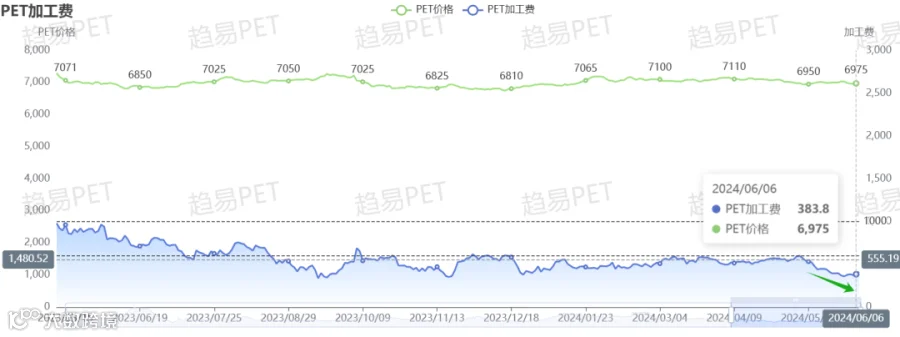

周内PET先跌后涨

石油消费旺季下,

PET原料端尚存支撑

PET产能将进入

年内集中投放期

点击下方公众号一键关注↓↓↓

PET原料大全

PET原料大全点击关注下方公众号

查看PET品牌最新报价↓↓↓

周内PET先跌后涨

石油消费旺季下,

PET原料端尚存支撑

PET产能将进入

年内集中投放期

点击下方公众号一键关注↓↓↓