在原油地缘政治危机、主流大厂供应削减与旺季需求启动的"三面夹击"下,PET瓶片市场已进入一轮由成本与供应双轮驱动的强势上涨周期,短期内价格易涨难跌,但需警惕高价位对下游需求的抑制以及宏观政策收紧的风险。

导语:

一场"完美风暴"正在形成

当逸盛、华润等主流瓶片大厂相继发布不可抗力通知、削减合约供应的消息传来,市场敏锐地意识到,这绝非一次普通的供应调整。当前PET瓶片市场正面临前所未有的复杂局面——成本端(原油)、供应端(大厂减产)、需求端(传统旺季) 三方力量罕见地同时发力向上,形成了一场罕见的"完美风暴"。这轮上涨是成本推动与供应收缩共振的结果,短期内强势格局难以撼动。

点击进入小程序

一、第一重推力:

地缘"黑天鹅"引爆成本核弹

霍尔木兹海峡近乎中断的极端事件,是本轮行情的"点火器"和核心成本驱动力。这不是普通的原油波动,而是全球20%石油供应面临中断风险的"供给危机",其带来的成本上涨是刚性的、剧烈的。

WTI原油目前已基本站稳95美元/桶,布伦特原油也再次达到100美元/桶。这种源头的成本飓风顺着产业链迅速向下游传导,显示成本压力正迅速向下游传导。

华润材料在近期机构调研中坦言:“受近期地缘政治冲突影响,国际原油价格波动导致PTA、MEG等原料价格大幅波动,带来原材料采购成本上涨及物流运输难度增加,发往中东区域货物需经阿曼、阿联酋等周边地区转运”。

高盛预计霍尔木兹海峡石油运输的中断时间将延长,并警告称,若霍尔木兹海峡运输量在3月持续低迷,油价恐超2008年峰值。这种极端预期强化了成本端的不确定性与恐慌情绪。

二、第二重推力:

大厂"不可抗力"掐紧现货咽喉

成本上涨背景下,主流工厂主动削减供应成为这两天导致市场现货极度紧张、价格飙升的直接推手。

本周部分主流大厂相继发布“不可抗力”通知,削减合约量,迅速收紧了市场供应。

目前产能利用率从上周的66%升至72.5%,厂内库存可用天数从15天直降至8天,证明供应增量无法满足市场需求,现货流通紧张属实。

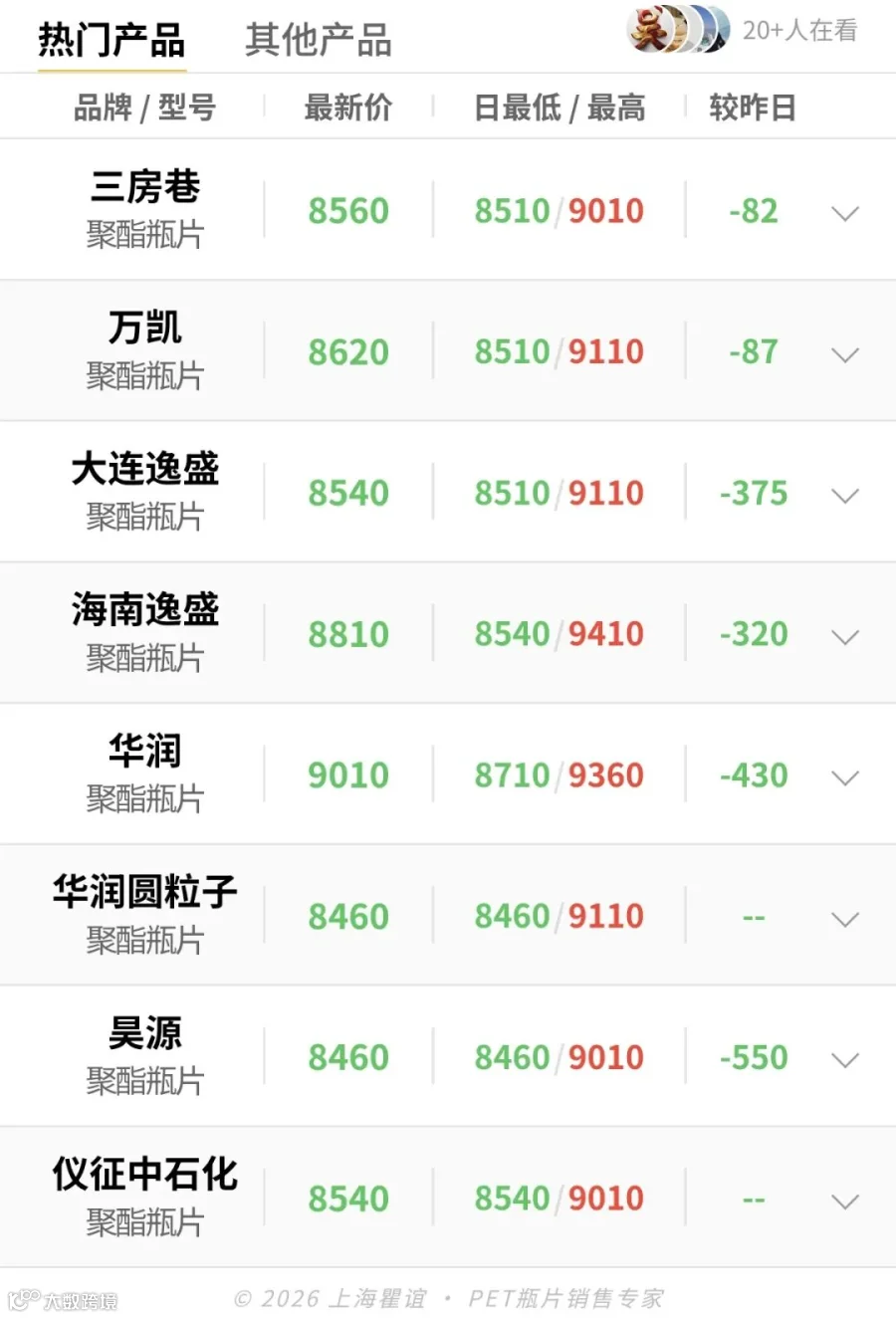

来源:趋易PET报价小程序

市场看涨情绪高涨,捂盘惜售、控量挺价的策略也极大地强化了卖方的议价能力,使得价格涨幅远超成本增幅。

3月13日品牌报价虽有回落,但整体较原料端仍抗跌很多,华润3月合约最高报9100元/吨,部分三房巷、万凯现货高价也一度触及9000元/吨。现货市场已全面进入"8"字头并试探"9"字头。

需要注意的是,此轮行情已出现“毁单”现象,随着价格剧烈波动,贸易商与下游企业之间的合同履约也正面临严峻考验。

三、第三重背景:

传统旺季的"火上浇油"

3月开始的传统饮料消费备货旺季,为当前的高价提供了一定的需求端承接和时间缓冲。旺季需求的存在,使得下游对涨价的容忍度暂时提高,也为中游贸易商提供了"买涨"的信心,形成了短期正向循环。

从价格数据看,华东水瓶片从3月6日的7030元/吨飙升至3月13日的8650元/吨,局部现货报价甚至超9000元/吨,周环比涨幅惊人。如此巨大的涨幅在旺季背景下得以实现,部分印证了旺季需求的支撑作用。当前正值3月传统采购旺季,下游饮料厂为即将到来的夏季消费高峰进行备货,为高价提供了一定的需求基础。

四、后市展望与风险警示:

狂欢中的隐忧

短期(1-2周)内,在原油局势未明朗、现货紧张未缓解前,PET瓶片价格将维持强势,易涨难跌。但价格高位已累积巨大风险。

上行风险/支撑方面,霍尔木兹海峡局势若进一步恶化,原油价格持续飙升,将为瓶片价格提供更强的成本支撑。同时,主流工厂若继续延长或扩大不可抗力影响范围,将进一步加剧现货紧张局面。

下行风险/压力则更为严峻。首先,当前8600-9200元/吨的现货价已处于极端高位,必将严重抑制终端饮料厂的采购意愿和备货量,旺季需求可能被"高价扼杀"。一旦下游需求出现负反馈,高价将难以为继。

其次,政策风险不容忽视。摩根大通经济学家表示,持续高企的油价可能推动部分亚洲央行转向鹰派货币政策立场。宏观流动性收紧将压制所有大宗商品价格,包括PET瓶片。

第三,情绪转换风险。一旦地缘政治出现缓和信号,原油价格回落,当前基于恐慌和供应紧张的涨价逻辑将迅速瓦解,市场可能出现多杀多的踩踏式下跌。

对于业内而言,当前是供应商的"黄金窗口",但需把握出货节奏,避免过度挺价导致需求"速冻"。对于终端用户,刚性需求可逢低小单采购,避免追高;投机性需求则应高度警惕,当前价位已不适合大规模建仓。市场正在测试本轮涨价周期的终极压力位,9000元/吨上方,每一步都将步履维艰。

上行风险/支撑方面,霍尔木兹海峡局势若进一步恶化,原油价格持续飙升,将为瓶片价格提供更强的成本支撑。同时,主流工厂若继续延长或扩大不可抗力影响范围,将进一步加剧现货紧张局面。

下行风险/压力则更为严峻。首先,当前8600-9200元/吨的现货价已处于极端高位,必将严重抑制终端饮料厂的采购意愿和备货量,旺季需求可能被"高价扼杀"。一旦下游需求出现负反馈,高价将难以为继。

其次,政策风险不容忽视。摩根大通经济学家表示,持续高企的油价可能推动部分亚洲央行转向鹰派货币政策立场。宏观流动性收紧将压制所有大宗商品价格,包括PET瓶片。

第三,情绪转换风险。一旦地缘政治出现缓和信号,原油价格回落,当前基于恐慌和供应紧张的涨价逻辑将迅速瓦解,市场可能出现多杀多的踩踏式下跌。

对于业内而言,当前是供应商的"黄金窗口",但需把握出货节奏,避免过度挺价导致需求"速冻"。对于终端用户,刚性需求可逢低小单采购,避免追高;投机性需求则应高度警惕,当前价位已不适合大规模建仓。市场正在测试本轮涨价周期的终极压力位,9000元/吨上方,每一步都将步履维艰。

看到这儿了,就点个“推荐”吧