本周,震荡已久的PET瓶片市场迎来一波显著上涨。截至1月23日,华东地区PET瓶片现货均价收于6340元/吨,较上周同期涨290元/吨,周涨幅达4.79%。本轮PET瓶片市场的强势行情,主要源于供应端的有意收缩与资金端的热烈追捧。

长按下方二维码

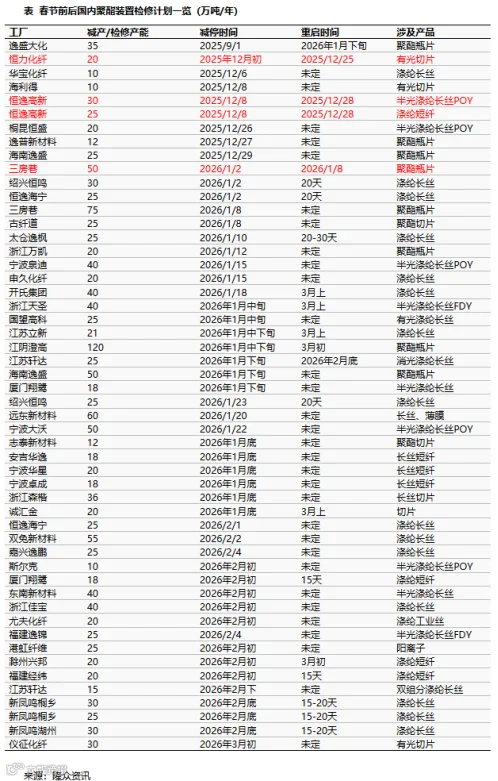

PET工厂进入检修季,

供应持续缩量

与往年不同,2026年年初的装置检修潮来得更早、力度更大。既有计划内的停车维护,主要生产商如逸盛海南、三房巷、华润江阴等工厂的产能损失在120万至200万吨之间;亦有装置突发故障带来的供应缩量,如万凯的2号装置因设备更换问题减产50%;还有计划外的停产,如汉江新材料停车检修。这导致了聚酯负荷在进入农历腊月前,就出现了明显的下滑。

截至本周五,国内PET瓶片工厂的平均开工率已降至约73.7%,显著早于之前预计的2月中旬最低点。

供应量的持续缩减,令部分现货流通紧张情况加剧,持货商低价惜售,PET瓶片的现货市场价格居高不下。

商品及资金偏好,

聚酯原料成本飙升

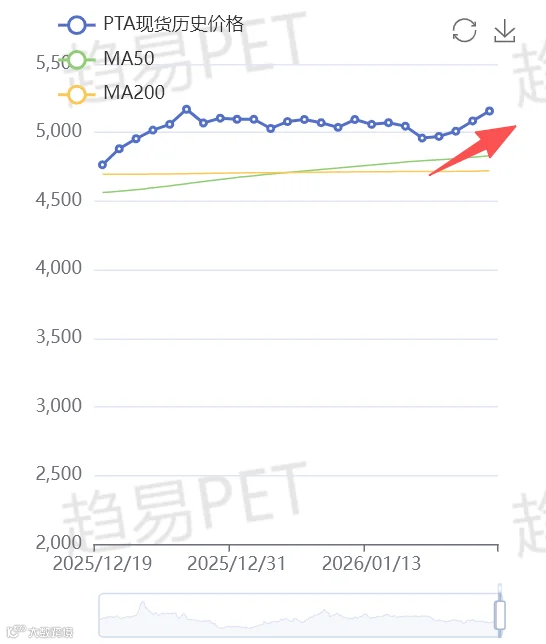

本周PET瓶片价格飙涨的另一个原因,则在于聚酯原料价格的飞涨。除去国际油价持续上涨,给予聚酯原料支撑外,更有来自金融市场层面的强劲驱动。

近期大宗商品市场情绪回暖,资金面显示出对化工板块的明显偏好。大量的资金涌入,直接推动上游原料价格快速拉升,以PX、PTA为代表的聚酯原料涨势迅猛。

PX环节,传中金160万吨PX计划5月份检修,因供需紧平衡,盈利情况率先好转,从成本端形成推力;PTA方面,市场对PTA行业“反内卷”和景气度上行的预期强烈,吸引了投机性和配置型资金提前布局。

据隆众资讯数据显示,本周PTA市场价格周涨幅高达6.59%,PX市场价格周涨幅也有3.15%。

图源:趋易PET

本轮上涨还能持续多久?

展望后市,本轮涨势的可持续性将面临两大核心考验。

一是“纸面利润”能否转化为真实盈利。目前PET瓶片行业的加工利润得到了显著修复,截至1月23日,国内聚酯瓶片的加工费已改善至549.3元/吨。但当前加工费的改善,很大程度上是基于快速上涨的现货价格计算出来的。如果高价无法被终端接受和消化,那么当前丰厚的利润可能只是“虚假繁荣”。

二是看需求能否有效接力。目前市场的补货行为,一方面源于贸易商在现货紧张下的空头回补,另一方面是中小下游用户基于“买涨”心态的采购以及春节前的惯例备货。而这并非终端消费的强劲增长驱动。一旦检修季结束、供应恢复,而实际需求未能同步跟上,市场价格将缺乏核心支撑。

综合来看,当前PET瓶片市场在供应端和资金面的主导下,短期或能维持高位震荡运行。但同时需要警惕,高成本与弱需求之间的巨大张力所带来的潜在风险。在市场的狂热逐渐平息后,PET瓶片市场能否真正消化并维持当前的加工利润,仍需要进一步观察。