5月21日,650号文《关于有序推动绿电直连发展有关事项的通知》

8月27日,1144号文《新型储能规模化建设专项行动方案(2025-2027年)》

9月2日,1171号文《电力现货连续运行地区市场建设指引》

9月12日,1192号文《关于完善价格机制促进新能源发电就近消纳的通知》

其中,最早发布的136号文件明确新能源全面参与电力市场交易,推动价格机制改革;650号文件承接 136号文,细化绿电直连的实施路径;1144号、1171号、1192号文件分别从储能、现货市场、价格结算等角度补充配套措施,形成“市场交易+储能支撑+价格引导”的政策闭环。

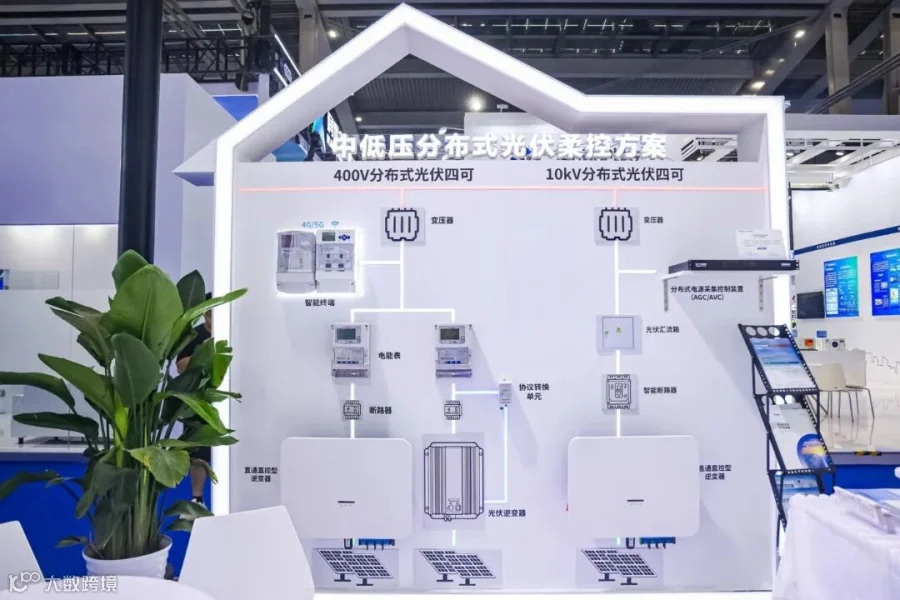

透过国家层面2025年一系列密集的政策文件,我们共同探讨一下中小型工商业分布式光伏“四可”的落地路径。

顶层锚定:136 号文 + 1171 号文

市场化改革下,分布式光伏成 “四可” 方案的核心应用场景。

一、分布式光伏划定 “商业入场资格”,“四可” 成标配门槛

136 号文作为新能源全面入市的“规则蓝本”,其“所有新能源电量全量参与市场交易”的要求对分布式光伏(尤其是工商业项目)的影响尤为直接。

这类项目多依赖“自发自用+余电上网”模式,通过“四可”的“可观”、“可测”实现数据溯源,满足136号文“交易电量可追溯、价值可量化”的核心要求。

二、让分布式光伏借 “四可” 实现 “从被动并网到主动盈利”

电力现货市场的连续运行,为分布式光伏提供了 “峰谷套利” 的新空间,但间歇性出力特性使其面临 “申报偏差惩罚” 风险。

1171 号文“允许新能源灵活调整申报曲线”的规则,需搭配“四可”的“可调”能力(如根据现货电价预测,远程调节逆变器出力)才能落地,“四可” 已从 “合规工具” 升级为分布式光伏在市场化场景中的 “收益放大器”。

底层筑基:650 号文 + 1192 号文

物理通道打通中,分布式光伏推动 “四可” 方案走向规模化。

一、绿电直连模式下,分布式光伏成 “就近消纳主力”,“四可” 解决 “匹配难题”

650 号文“以荷定源、物理溯源”绿电直连模式,与分布式光伏“就近开发、就地消纳”的特性高度契合——工商业园区的分布式光伏(如厂房屋顶光伏)可直接对接园区负荷,实现 “发用同步”。但这类项目存在 “出力随光照波动、负荷随生产变化” 的双重不确定性,需 “四可” 的 “可控” 能力(如根据负荷变化调节光伏出力)确保 “自发自用比例不低于 60%”(650 号文要求)。

据国家能源局数据,2025 年上半年绿电直连项目中,分布式光伏占比达 68%,其中配置 “四可” 系统的项目,消纳率比未配置项目高15个百分点,印证了“四可”是分布式光伏适配绿电直连模式的“技术桥梁”。

二、权责利厘清后,“四可”成分布式光伏降低接入成本的“关键抓手”

1192 号文“按受益方承担成本”的原则,让分布式光伏项目无需再承担全额电网改造费用(如直连专线由源荷双方共担),但同时也要求项目 “不增加电网安全风险”。此时“四可”的“可调可控”能力成为核心:通过远程调节无功功率、限制最大出力,分布式光伏可避免接入点电压越限(1192号文明确“并网点电压偏差需控制在±5%内”),无需额外投入无功补偿设备,单项目接入成本可降低12%-18%,“四可”精准匹配1192号文“降本+安全” 的诉求。

核心闭环:1144 号文

储能规模化中,分布式光伏+“四可”+储能成“最优解”,1144 号文推动的新型储能规模化,不仅是政策体系的“枢纽”,更是分布式光伏与“四可”方案形成“商业-物理双闭环” 的核心支撑。

一、商业端:“分布式光伏+储能+四可”实现“收益最大化”

依托 136 号文的市场化定价与 1171 号文的现货场景,“四可” 系统可联动储能实现 “峰放谷充”。国家能源局数据显示,2025 年二季度配置 “四可 + 储能” 的分布式光伏项目,平均 IRR(内部收益率)比单独光伏项目高 3.2 个百分点,印证 1144 号文 “储能 + 新能源” 模式的商业价值。

二、物理端:“四可”联动储能解决分布式光伏“波动痛点”

三大趋势:分布式光伏与 “四可” 的 “双向赋能” 路径

“四可”从“新建项目合规门槛”转向“存量项目升级刚需”;

“四可”与数字化深度融合,通过AI算法优化出力预测,进一步适配1171号文现货市场的精细化交易需求;

“分布式光伏+四可+储能+绿电直连”的一体化方案成为主流,这类项目既能享受136号文绿电溢价,又能通过1144号文获取储能辅助服务收益,将成为新型电力系统“用户侧革命”的核心载体。

智电新能

电话丨400-05870118

地址丨山东省青岛市高新区华贯路858号