前几年的疫情,

突然的封控,

再伴随电商的崛起,

真是双难临门!

很多实体店就像奔跑的人

突然被绊了一跤,

成本还在继续往前冲,

可是收入却持续锐减。

因此,存好余粮,储备足够的现金流非常重要。

但是很多人又会说现在客户的消费欲望低,

获得现金流不是在做梦吗?

地都没了,还有余粮?

傻孩子,自己没有,可以借啊!

为什么储值的人却寥寥无几?

真相是:顾客觉得你这动不动要储值两千元,都太贵啦,直接放弃!

所以,实体店在设计储值起点及分档时,应该充分考虑门店定位及品牌影响力、人均消费水平、平均客单价这几个因素。

一般来讲,门店的储值金额区间在平均客单价的3~10倍,会是比较合理且容易让顾客接受的。

1. 降低会员付费阻力,减少付出成本:客户通常在储值之前,会犹豫思考自己是否划算。这时候,制造一个低成本诱因,客户付出的「少」,自然更容易做出购买决定。

关键在于价值——在诱饵的设计上,应当多关注「诱饵」本身的价值对应的客户付出价值。

2. 心理+数字,降低解释成本:在金额设置上给客户制造一种储值越多,优惠越大的感觉,让客户在数字层面就可以获得直观的心理感知,降低解释成本。比如可以参考每天红酒超市的做法:充值 128 送价值 78 元酒品,充值 999 元送价值 698 元酒品,让客户产生「充值越多越划算的感觉」。

3. 增加客户的舍弃成本,提高客户预付费额度:通常来说储值越多,优惠越多,客户的舍弃成本就越大。这里的舍弃成本除了优惠金额、折扣,还包括附加服务。

亿宝易scrm支持储值即会员,提升运营效率,锁定高价值会员

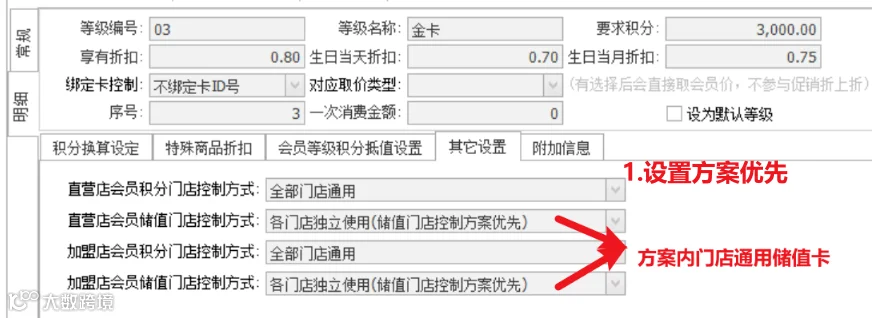

1、可以设置储值升降级规则

点击亿宝易线下门店管理系统之后,进入每个等级规则设置,可设置单笔充值xxx元后可达到此等级,以及该等级的升级礼包

很多连锁店更多的会涉及到直营店和加盟店的问题,当会员卡实现了一卡通用之后,会员就难免会出现跨店刷卡,积分兑换和使用的问题。

而亿宝易的会员营销系统功能非常适用于使用一卡通的各行业连锁门店。不仅方便商户期末对账结算工作,还大大方便了会员在各分店间的消费,提高会员储值和消费的积极性。

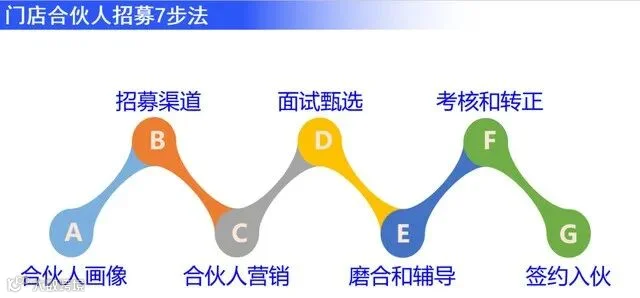

赚钱得先学会分钱,玩好合伙人模式,合伙人可以是你的员工,也可以是你的顾客。

创业成功率太低,并不是赚钱太难,而是合伙太草率,大多数合伙公司死于内杠。

假设你是一家美容院老板,已经积累了一批老客户经常来店消费,而且他们对你们的产品和服务都有了信任基础,而这些老客户手上也有很多资源,比如亲戚朋友邻居,他们可以带动很多资源到店消费,如果让他们成为店铺的共享合伙人,他们每介绍朋友到店消费都能获得相应的报酬,试想有了这种模式,他们是不是会更卖力为你的门店推荐客人呢?

我们合作的一个客户是在湖北开美容院的,投资80万,设置88张女王卡,凡充值8800元的客户就能获得一张女王卡,既能享受8800的消费额度,成为高级合伙人,又能在以后到店消费享受半折优惠,还有一个合伙人的权益就是只要你带朋友来,朋友的所有消费你都能享受一定的佣金,年底还能得到店铺的合伙人分红,这一下子老板的80万投资款迅速回笼。

现在的一些实体店商家可以模仿市面上的优秀案例,进行合伙人模式的建设,主要从三个方面的内容进行设计,分别是门店股权结构,分红补贴制度和退出通道。

1、门店股权结构:是把公司的连锁单店由原来的加盟,变成的自上而下、自下而上的合伙人制度,以股权为纽带,形成上下统一的利益链。

2、分红补贴制度:主要是为了针对亏损的店面进行补贴,解决员工成为店面合伙人后,店面亏损的顾虑。

3、退出通道 :为了为促进更加优秀,有能力的人勇于去开拓市场。

三块核心内容的结合,既解决了开店的问题,又解决了人员培养的问题,同时还解决了市场拓展的问题。让员工做到敢干,用心干,放心干。

我们是:

亿宝易

2分钟搭建专属易用的营销型店铺

搭建、获客、运营、转化、管理于一体,

全面聚焦运营,

为亿万商家赋能,

以小程序为载体,

网罗线上店铺+SCRM+门店会员营销三位

(本文原创,请勿转载

如需引用请标明出处)

目前20000+人已关注加入我们