合伙企业、个独及公司股东分红涉税政策解读

国家税务总局近期就合伙企业、个人独资企业利润分配及公司股东分红相关涉税问题作出明确答复,以下为政策要点梳理。

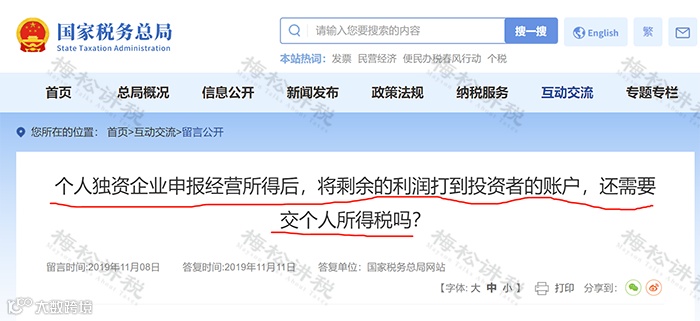

一、个人独资企业与合伙企业利润分配是否缴纳个税?

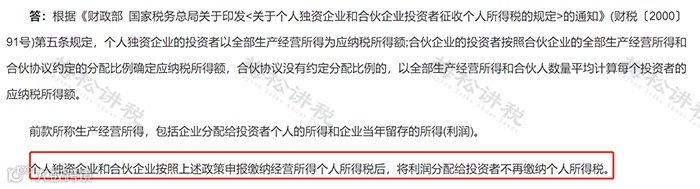

根据国家税务总局官方答复,个人独资企业和合伙企业已按经营所得申报缴纳个人所得税的,将利润分配给投资者时不再重复缴纳个人所得税。

由于经营所得在企业层面已计税,若分配环节再次征税,将导致重复纳税。但需注意,若发生合伙人退伙或份额转让情形,依据国家税务总局公告2011年第41号规定,所取得款项应按“财产转让所得”项目缴纳个人所得税。

二、公司向股东分红是否必须缴纳个税?

公司向股东分红并非一律需缴纳个人所得税,具体情形如下:

- 外籍股东取得分红免征个人所得税;

- 新三板挂牌公司股东持股期限超过1年的,分红所得免征个人所得税;

- 上市公司个人股东持股超1年,享受分红免税政策,鼓励长期投资。

三、股东分红比例是否必须按出资比例?

全体股东可通过《股东协议》另行约定分红比例,不强制按照出资比例进行分配。

四、亏损企业能否向股东分红?

企业处于亏损状态时,不得向股东分红。

五、盈利企业是否必须分红?

税法未强制要求企业盈利后必须分红。但若公司连续五年盈利且不向股东分配利润,股东可依法请求公司以合理价格回购其股权。

六、非按持股比例分红是否影响企业所得税优惠?

企业间股息红利收入享受免税政策,不以持股比例为前提。只要符合居民企业之间符合条件的权益性投资收益,即使未按出资比例分红,仍可享受免征企业所得税待遇。

七、自然人股东分红个税纳税义务发生时间

个人所得税纳税义务发生时间为实际取得分红款项的日期,即支付时由扣缴义务人履行代扣代缴义务。

八、公司注销时股东分回资产如何计税?

根据税局回复,自然人股东在公司清算中取得的剩余资产,应区分处理:

- 相当于被清算企业累计未分配利润和盈余公积中按其持股比例计算的部分,确认为“股息所得”,适用股息红利税收政策;

- 超出或低于投资成本的部分,计入“财产转让所得”或损失,依法计税或抵扣。

九、公司、合伙企业、个人独资企业及个体工商户主要区别

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布