二、业绩总览

三、财务数据分解分析

1. 经营情况

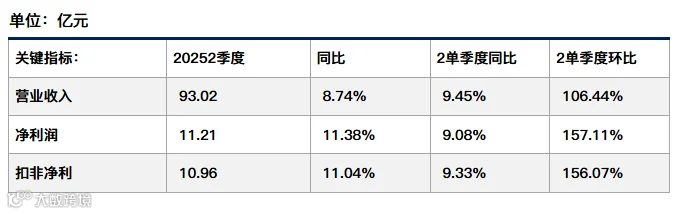

2025年上半年,杭叉集团实现营收与净利润双增长,呈现“增收更增利”态势。二季度单季度营收增速加快,净利润增速略有放缓。同期,安徽合力净利润同比下降,但二季度单季营收与净利润均回升,其中净利润同比增长14.77%。

2. 盈利能力与费用率

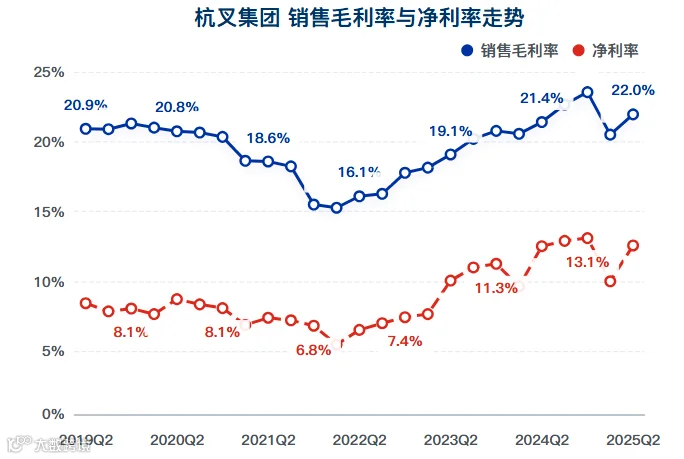

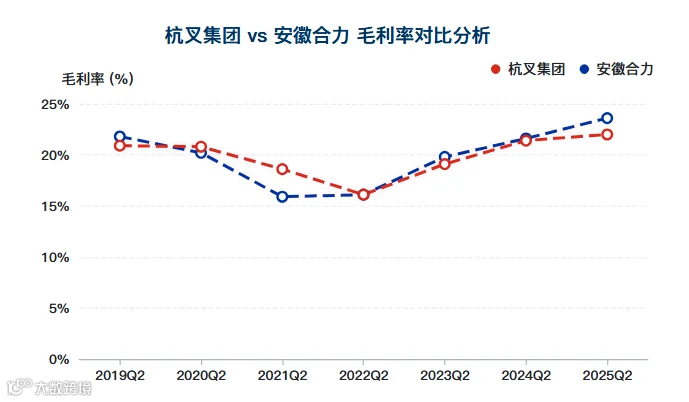

毛利率和净利率同比、环比均有所提升,但净利率同比增幅趋缓。行业层面,安徽合力毛利率亦持续回升,反映叉车行业盈利修复趋势。

管理费用同比增长18.75%,主要来自折旧摊销及职工薪酬;销售费用增长22.31%,源于职工薪酬与售后服务投入;研发费用增长18.69%,同样以职工薪酬为主。整体费用增长主要受人力成本驱动。

投资收益同比增长10.11%,略高于营收增速,主要来自长期股权投资。该项收益从2022年上半年不足1亿元增至2.68亿元,年化收益率超39%。

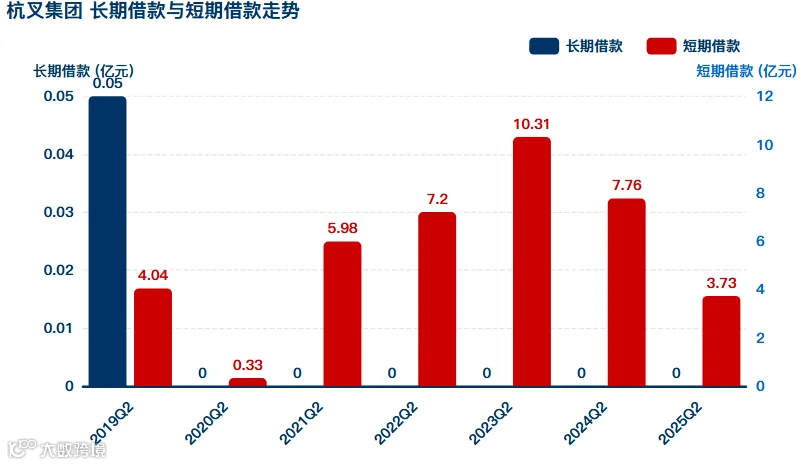

3. 现金流与债务

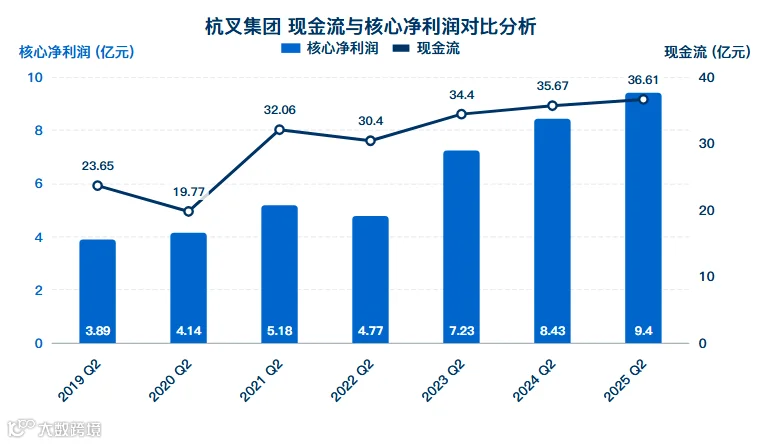

核心净利润和经营性现金流同比上升,但现金流增速相对平缓。经营活动产生的现金流量净额同比下降43.57%,主要因采购支出及员工薪酬支付增加。

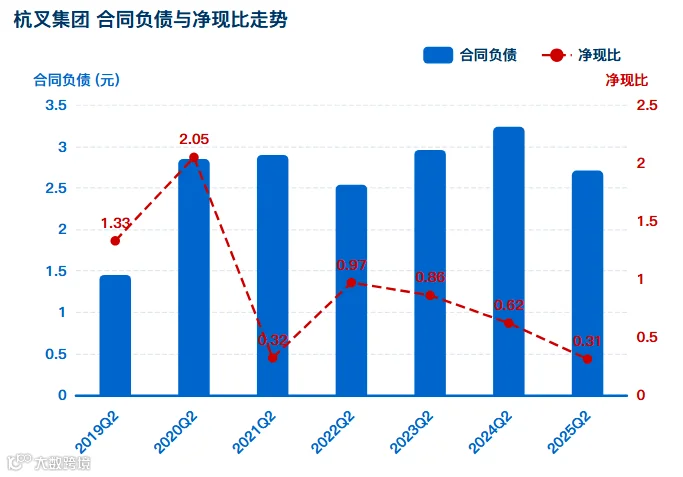

公司现金流状况改善,同时大幅降低短期借款,偿债能力充足。合同负债同比下降16.36%,净现比持续走低,表明应收账款持续攀升。

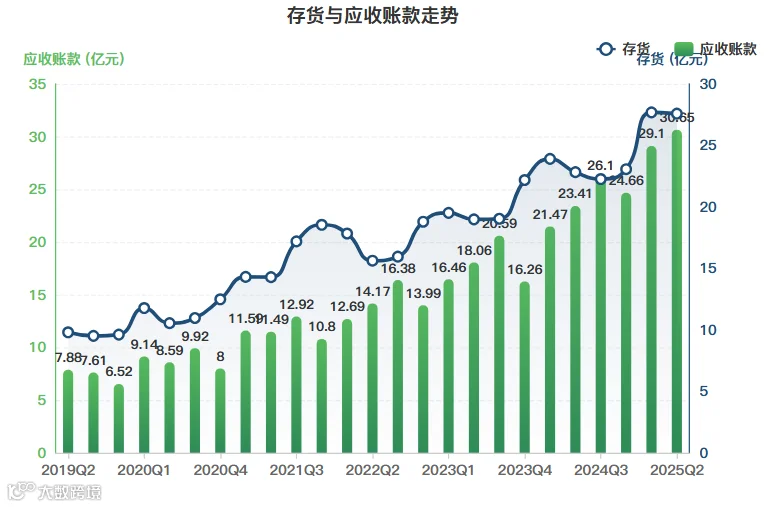

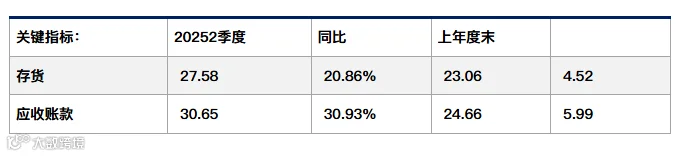

4. 存货与应收款

应收账款持续上升,存货处于次高位,是导致净现比下降的主要原因。安徽合力也面临类似压力,两者存货与应收款均呈增长趋势。

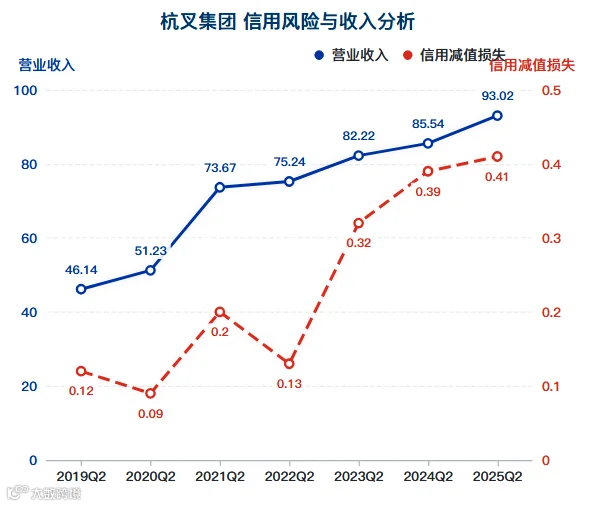

应收账款中绝大多数账龄在一年以内,但信用减值损失逐步上升。存货结构显示,原材料较期初明显下降,库存商品显著增加。

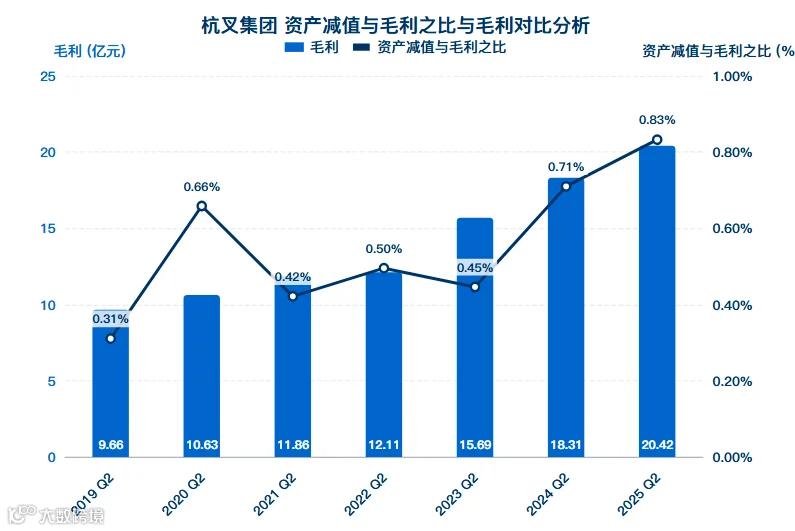

资产减值损失绝对值不高,但呈缓步上升趋势。

5. 业务结构

2025年上半年,电动平衡重乘驾式叉车(Ⅰ类车)同比增长21.88%,电动乘驾式仓储叉车(Ⅱ类车)增长18.37%,电动步行式仓储叉车(Ⅲ类车)增长18.58%;内燃平衡重式叉车同比下降6.61%。电动车整体占比达75.55%,新能源叉车竞争力凸显,出口增速显著高于国内市场。

杭叉集团与安徽合力均聚焦智能化、绿色化发展路径,杭叉积极推进全球化战略,海外业务占比逐年提升。公司依托工业车辆技术积累,加大人工智能、云计算、大数据、物联网等前沿技术投入。

2025年初,公司强化销售渠道建设,推行“以租代售、租售并举”模式,助力销量增长,顺应工程机械行业租赁需求扩大的趋势。

四、股权结构与分红能力

1. 股东结构

股东户数环比持续下降,较2023年一季度仍有增加。安徽合力股东数同步回落,流通盘更轻。

前十大流通股东分歧明显:北上资金、社保基金、中国人寿大幅减持,一家社保基金逆势增持,中证500指数基金新晋入列。

2. 分红能力测算

杭叉集团股息支付率维持在30%左右,2024年为32.39%。按当前盈利增速预测,2025年每股分红预计为0.55元,高于2024年的0.50元。

五、后续跟踪关注点

1. 公司经营方面

公司正拓展智能物流人形机器人研发,围绕物料搬运场景布局新技术,在资本市场具备想象空间。

持续推进“以租代售、租售并举”营销策略,增强市场渗透力。

泰国海外工厂预计2025年第四季度投产,将提升本地化生产能力,并规避关税风险。报告期内海外销量同比增长25%。

2. 财务跟踪要点

- 重点关注毛利率及净利率的同比变化趋势。

- 密切跟踪存货与应收账款变动,尤其是信用减值与资产减值损失的走势。

风险警示:股价已创历史新高,短期投资需保持谨慎。本文基于公司基本面分析,不构成投资建议,请理性决策,合理控制仓位与风险。