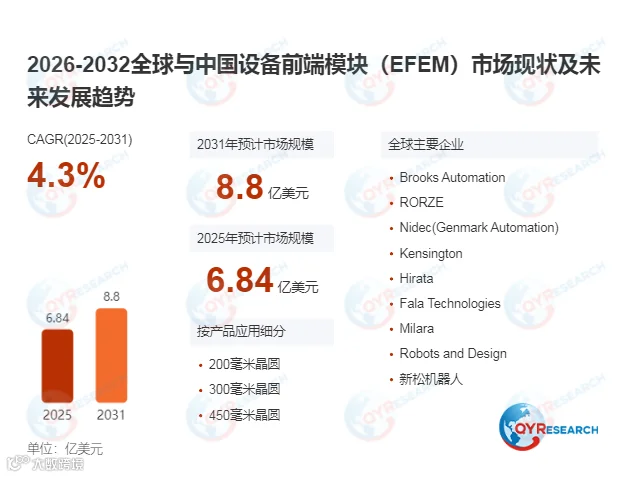

在半导体制造迈向更高制程、更大晶圆的进程中,一个常被忽视却不可替代的环节正成为产能瓶颈的关键变量——设备前端模块(EFEM)。据QYResearch统计,2025年全球EFEM市场销售额达6.84亿美元,预计2031年增至8.8亿美元,年复合增长率(CAGR)为4.3%(2025-2031)。

EFEM(Equipment Front End Module)是在高洁净环境下,通过精密机械手将单片晶圆传输至工艺或检测模块的前端传输系统,属于半导体生产设备的关键组成部分。其核心部件包括晶圆装载系统(Loadport)、晶圆运输机器人(Robot)及晶圆对准器(Aligner)三大模块。可以说,EFEM设备是所有半导体制程与检测设备不可或缺的"第一道门"。

其次,从市场结构分析,EFEM按工位数可划分为二工位、三工位与四工位三类。其中,三工位EFEM占据50%的市场份额,二工位与四工位分别占20%和30%。在晶圆尺寸维度,300毫米晶圆以95%的占比构成绝对主体,200毫米与450毫米晶圆占比极小,反映出先进制程向大尺寸晶圆集中的明确趋势。

从竞争格局看,EFEM市场长期呈现高度集中特征。全球主要厂商包括Brooks Automation、RORZE、Nidec(Genmark Automation)、Hirata、新松机器人、北京和崎精密科技、上海大族富创得科技等。其中,RORZE以35%的市场份额居首,前两大厂商合计占据超60%的市场,技术与客户认证壁垒显著。

此外,从区域市场特征来看,日本作为最大生产地区,占据40%的市场份额,RORZE、Hirata等企业在晶圆传输系统领域具备深厚技术积累;北美市场以Brooks Automation为代表,高端应用优势突出;欧洲在精密制造领域保持竞争力;中国市场则由新松机器人、和崎精密、大族富创得等企业加速国产替代,受益于国内晶圆厂扩产浪潮,增速领先。

未来,EFEM设备正朝高精度、高洁净度、智能化方向演进。受300毫米及以上晶圆产能扩张驱动,市场需求将持续释放。然而,功能整合趋势——如EFEM与AMHS(自动物料搬运系统)的深度融合——可能重塑竞争边界。对于国产厂商而言,突破高端制程适配能力与核心零部件自主化,仍是抢占市场份额的关键路径。