往年全被欧美品牌霸占的彩妆领域,今年却刮起了国风——花西子的西湖印记套装散粉,完美日记与中国国家地理的联名眼影盘,玛黛丽佳和国家宝藏联名的复古口红......

国泰君安零售团队在近日发布的报告《日本化妆品70年发展启示》中,从另一个视角为我们解释了这种现象的来源——当前中国的化妆品行业,正类似日本1974年~1984年的黄金十年,是本土产业巨头崛起的关键时期。

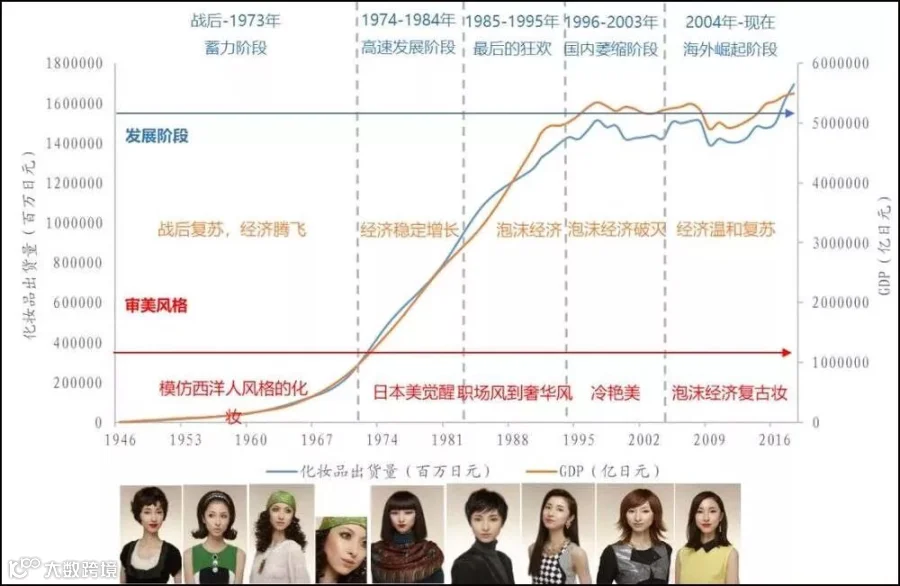

对于日本的年轻女性来说,化妆是像吃饭、呼吸一样的生存必要手段。

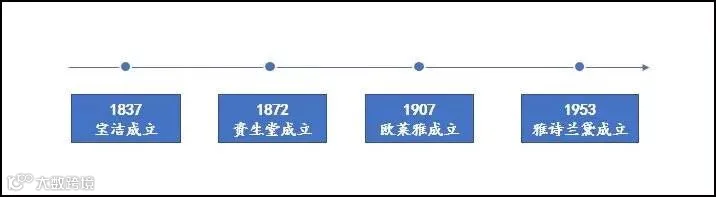

1872年,日本老牌化妆品品牌资生堂在日本成立,随后,花王、嘉宝娜、POLA、高丝等企业也纷纷创立。

回顾日本美妆品牌的百年发展,我们看到,日本美妆品牌的发展,就是一部从模仿到自主的本土品牌崛起史。

彼时,日本深受西洋文化影响,粉饼从美国传入日本,化妆品的流行趋势从底妆转向眼睛、嘴唇和眉毛。

1974年以后,日本经济进入稳定增长和转型升级时期。这一时期,日本民众逐步摆脱了对欧美文化的崇拜,开始有了民族自信心。而日系美妆开始流行起来,本土化妆品企业也随之迎来发展。

20世纪70年代后期至80年代前期日本女性重新发掘日本美

进入90年来之后,日本经济减速,进入“失去的20年”,理性化、本土化消费观念逐渐回归。

2003年以后,日本经济温和复苏,日本女性的妆容出现了高调公主风和泡沫经济复古妆等潮流。

如今,精致、自然的日系美妆风尚自成一格,夹带着巨量的美妆产品,源源不断地向全球输出。

如果我们将中国现阶段的各项主要经济指标同日本进行全方位比对,会发现目前中国化妆品行业的发展阶段,和日本的1974年~1984年之间极为类似——经济增速趋稳,本土审美开始崛起。

中国化妆品行业发展阶段与日本1974年~1984年类似

2月,李宁携中国风时装走上纽约时装周,国潮大幕正式拉开。

5月,天猫“国潮行动”启动,六神、周黑鸭、泸州老窖、福临门纷纷跨界美妆。

9月,美加净与大白兔跨界合作,推出时刻润唇系列的限量款——大白兔奶糖味润唇膏。

尽管刷屏级的营销事件一浪接着一浪,“国潮事件”持续发酵,但我们也不得不正视一个问题——中国本土化妆品企业的发展历史仍然较短,其市场影响力和产品实力仍然有很大的提升空间。

日本护肤品市场本土品牌优势极其明显,前十大品牌中本土品牌占据九席,合计市占率34%。

中国护肤品前十大品牌中,本土品牌占据五席,但合计市占率只有14%,高端品牌则以欧美品牌为主。

如果以资生堂为例回顾其百年发展历程,我们认为,其成功背后主要有三大核心驱动力:

在资生堂的品牌发展史中,有30个是公司自我孵化的品牌,4个是代理经营(香水品类)的品牌,仅Nars、BareMinerals、LuaraMercier、三宅一生等7个品牌通过外延收购取得。

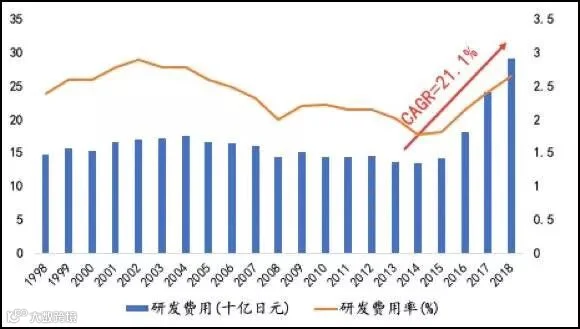

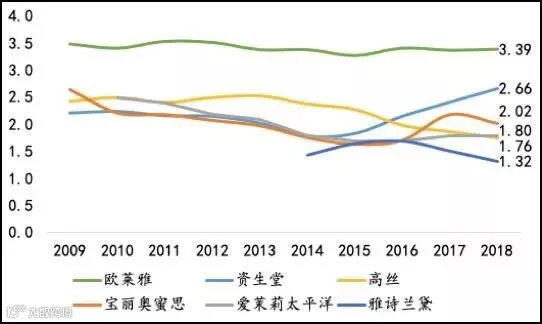

2018年,公司研发投入近300亿日元,研发费用率达2.7%,位居行业前列(仅次于欧莱雅),预计到2020年将达到3%。

同时,公司注重研发的本地化和灵活性,公司在日本、中国大陆、中国台湾、东南亚、欧洲、美国等主要市场拥有9个研究开发中心及10个生产基地。

资生堂创立初期就非常重视渠道管控,依据品牌定位、地区特色布局多元渠道。

直至今日,资生堂依然沿袭着严格的价格管控制度,以中国市场为例,其专柜零售价、资生堂官网、天猫旗舰店、丝芙兰零售价高度统一。

随着零售业态的不断丰富,资生堂在拓展品牌矩阵、扩张海内外业务的同时,秉持渠道策略与品牌定位、地区特色相一致的战略。

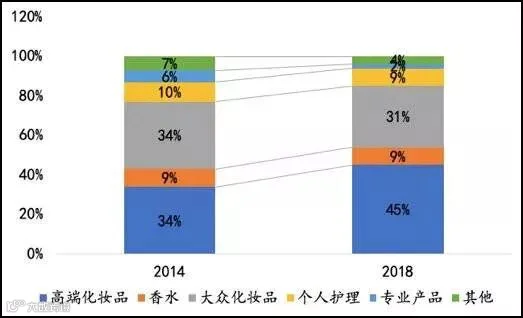

2014年~2018年,资生堂高端化妆品销售占比从34%提升至45%。

期间,高端化妆品、香水、大众化妆品、个人护理品类的营收CAGR分别为17.4%、9.5%、7.0%、6.6%。

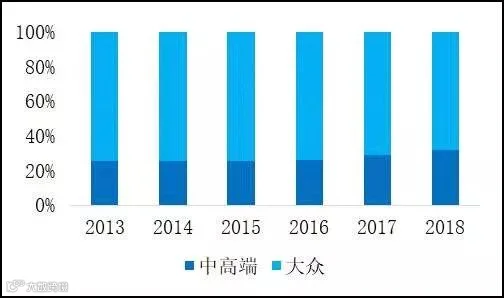

与之相对的是,目前中国护肤品市场的大众、平价品牌仍然占据主流。

这一方面和国风美妆目前的目标人群十分年轻有关,另一方面,也凸显出我国化妆品企业在研发实力上有待进一步提升。

当前国产美妆已经走出了不错的开局,我们相信,与家电、手机等消费领域一样,中国本土也一定会诞生世界级的化妆品巨头,让“国风美妆”走向世界。