化工新材料/环保新能源/医药医疗领域

作者:于江涛

1、3D打印概念

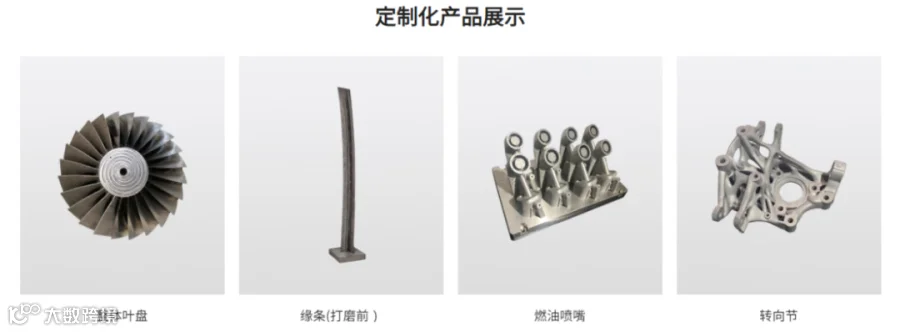

3D打印,是一种以数字模型文件为基础,将粉末或丝状的金属及非金属材料逐层打印成三维产品的一种生产过程。其基本原理为:以计算机三维设计模型为蓝本,通过软件分层离散和数控成形系统,将三维实体变为若干个二维平面,利用激光束、热熔喷嘴等方式将粉末、树脂等特殊材料进行逐层堆积黏结,最终叠加成形,制造出实体产品。3D打印定制化产品展示如下图所示。

(3)缩短产品生产周期。采用3D打印的方式生产大型结构件,相比锻造和机加工的方式,节约多工艺多企业逐步加工所耗费的时间,大大缩短产品的生产周期。

二、3D打印产业链

(1)3D打印产业链上游

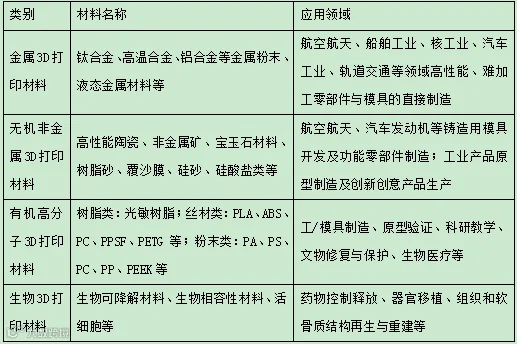

3D打印产业链上游主要包括3D建模工具和原材料。其中,3D建模工具包括3D建模软件、3D建模扫描仪和3D模型数据平台。与此相对应,聚集在产业链上游的企业包括三维软件开发商以及耗材生产商等。3D打印原材料主要包括金属3D打印材料、无机非金属3D打印材料、有机高分子3D打印材料以及生物3D打印材料等几类。不同原材料的3D打印应用领域如下表所示。

(2)3D打印产业链中游

(3)3D打印产业链下游

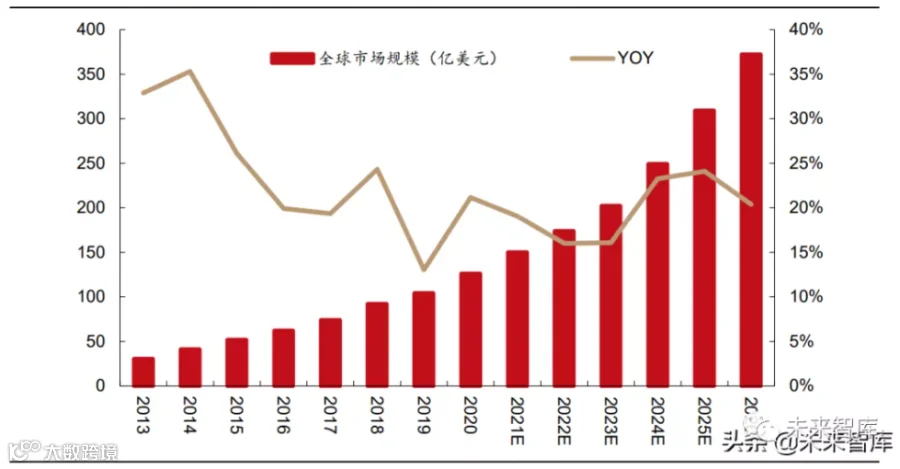

1、全球3D打印产值处于快速增长期

经过30多年发展,全球3D打印产业正从起步期迈入成长期,呈现出快速增长的态势。自2013年至2020年,全球3D打印产值增长近4.2倍,到2020 年达到126亿美元。预计2020-2026年间将保持20%的年均复合增长率,到2026年有望达到372亿美元。预计未来十年,全球3D打印产业仍将处于快速增长期,发展潜力巨大。

数据来源:未来智库

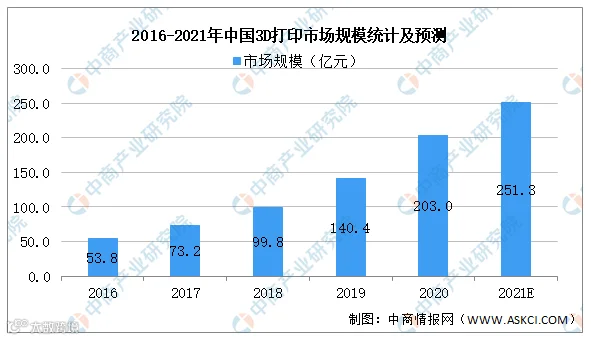

中国3D打印行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国3D打印已日趋成熟,市场呈现高速增长趋势。

根据中商产业研究院数据显示,2016-2020年我国3D打印市场规模由53.8亿元快速增长至203亿元。中商产业研究院预测,2021年我国3D打印市场规模可达251.3亿元。

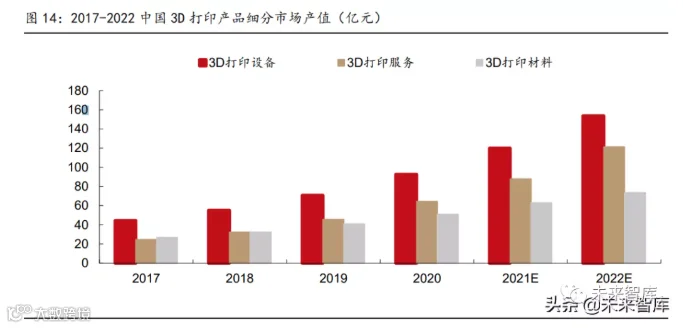

从产业细分结构来看,根据赛迪顾问(CCID)公布的数据显示,我国的3D打印设备市场规模最大,2020年产值达到92.54亿元,这主要是因为设备单价高导致。由于许多工业零部件存在唯一适配性,许多公司为客户提供定制化服务,目前规模第二大的是3D打印服务市场,2020年的产值为64.46亿元。由于我国对3D打印材料研发水平较为局限,加上3D打印材料整体单价相对较低,因此目前规模最小、增速最慢,在2020年总产值为50.59亿元。

四、金属3D打印

1、金属3D打印是未来3D打印产业的龙头

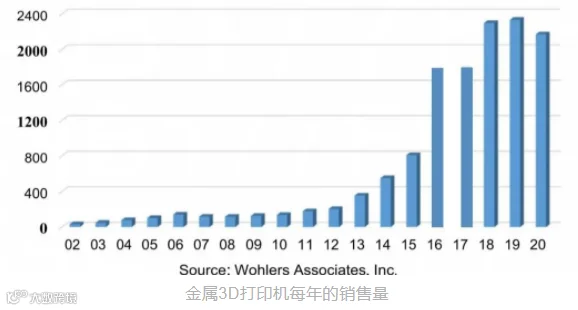

2015年以前,金属3D打印机每年销量不足800台。自2016年以来,金属3D打印机每年的销售量已经超过1700台。金属3D打印行业已经由导入期步入成长期,迎来快速增长阶段。

根据德勤发布的《2019科技、传媒和电信行业预测》报告显示,全球3D打印市场正从塑料打印转向金属打印。塑料适合用于制作原型和某些最终零件,但3D打印机应以价值万亿美元的金属零件制造市场为目标。2017至2018年间,根据调查显示,尽管塑料仍然是最常见的物料,但金属打印将有可能取代塑料打印,且最快于2020年或2021年占据过半3D打印市场。

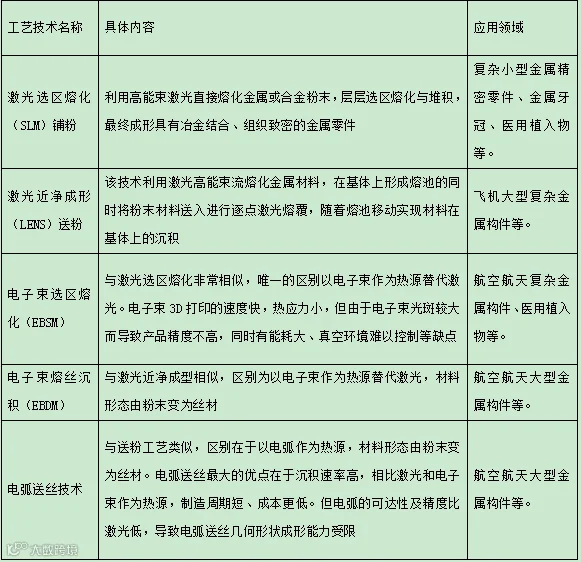

金属3D打印主要技术路线如下表所示。金属3D打印的热源主要有激光、电子束和电弧。激光具有稳定性高、适用范围广、成本低等优势,是目前金属3D打印企业的主流热源选择。

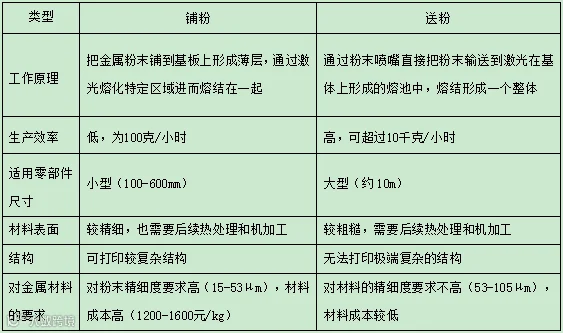

金属3D打印技术路线中:铺粉生产效率低,为加工小型复杂结构件的主流技术;送粉生产效率高,为加工大型结构件和承力件的主流技术。铺粉和送粉的比较如下表所示。

(1)航空航天

航空航天领域是金属3D打印的主要推动市场。航空航天装备追求的是轻量化,使用金属3D打印技术可以进行复杂地生产,从而减轻航空航天装备的重量。目前,金属3D打印技术在航空航天领域已经部分替代了传统制造工艺。

航空航天市场门槛较高。金属3D打印企业只有取得军工四证,掌握超强的3D打印技术,拥有军工客户资源,才能进入这一领域。每个型号的航空航天产品都需要经过立项、试制、预研、试飞、列装等阶段。产品生命周期少则3年,多则7年。目前,国内仅有铂力特、鑫精合、煜鼎增材、华阳新材等少数几家企业进入了航空航天领域。

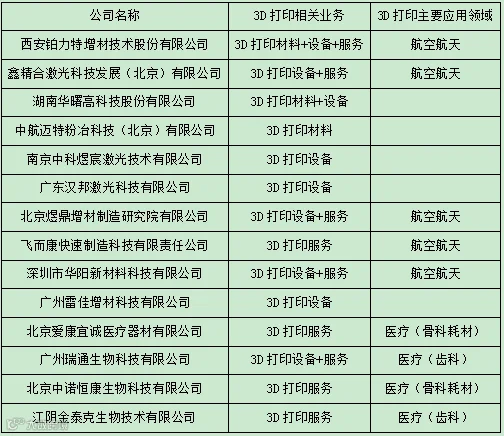

通过公开资料,我们对金属3D打印领域的部分赛手进行了梳理,如下表所示。

我们认为,金属3D打印在航空航天和医疗器械领域应用优势明显,具有较高的门槛,毛利率较高,且下游终端客户对产品价格不敏感,金属3D打印会优先在航空航天和医疗器械领域得到快速发展,未来前景广阔!

声明:我们注重原创,也乐于分享,如果有内容和图片设计版权问题,请及时联系,我们将第一时间做出处理。