昨日,小红书密集发布了三份关于店铺服务协议及电商结算规则的修订意见征集通知,核心聚焦于商家参与平台活动所产生的资金结算(如优惠券、红包补贴等)。

如果将这三份文件放在一起,会发现它们并非孤立的调整,而是一次严密的法律与财务逻辑重构。

其中,《小红书平台电商结算规则》扮演了“总规则”角色,确立了资金流转的新框架;而两份《店铺服务协议》(分别针对国内和跨境商家)则作为具体的“服务约束”,为这笔资金的定性提供了法理依据。

这一系列变化预计将于4月1日正式生效。

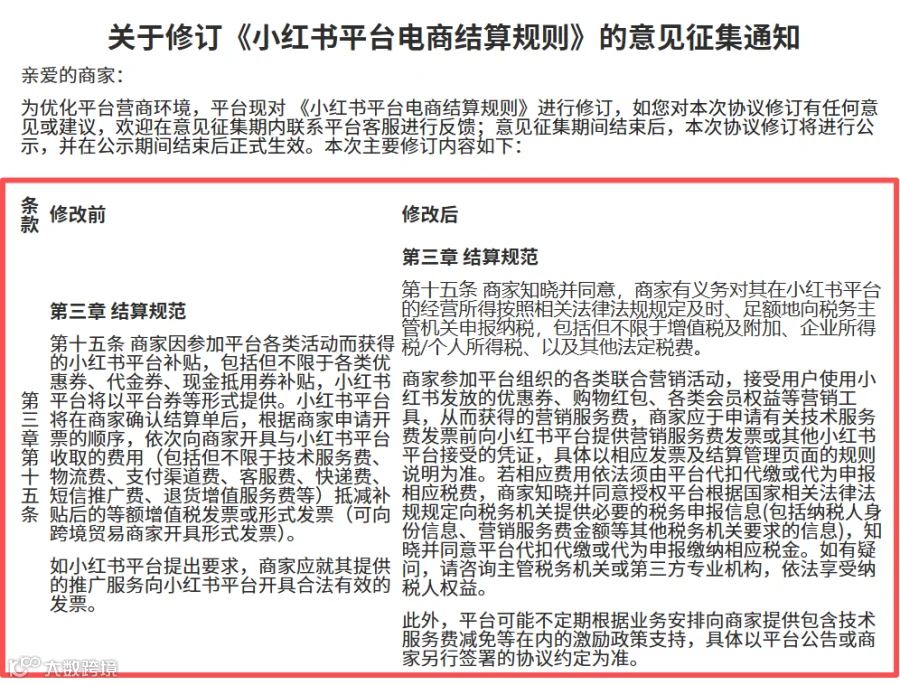

在旧版规则中,商家参与活动获得的优惠券、代金券被定义为“平台补贴”。在结算时,平台采用的是“抵减”逻辑——即直接用这笔补贴去冲抵商家应付的技术服务费、物流费等成本。在这种模式下,商家只需确认结算单,这笔钱往往被视为成本的降低,商家无需为此单独开票,也鲜少涉及额外的税务申报。

然而,新版规则重构了联合营销活动相关资金的处理逻辑(也并未排除平台另行提供技术服务费减免等激励政策)。

《小红书平台电商结算规则》第三章第十五条明确将将过去模糊的“平台补贴资金定义为“营销服务费”。并要求商家必须先向平台开具“营销服务费发票”或其他有效凭证,平台才会受理商家的技术服务费发票申请。

需要特别厘清的是,这笔钱的流向并没有变,依然是平台给商家的;但为了拿到这笔钱,商家需要承担的税费成本与合规义务,却显性增加了。

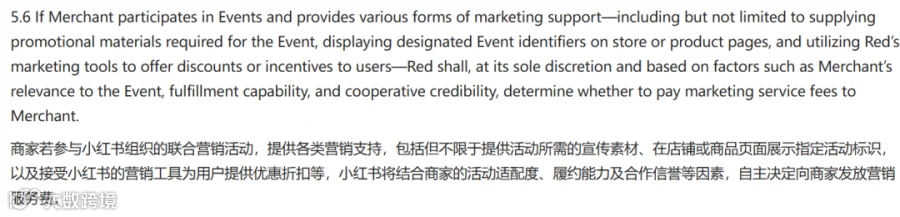

与此同时,为了支撑这一概念,两份《店铺服务协议》分别新增了条款,详细界定了商家在联合营销活动中提供的“营销支持”内容。

这里新增的营销活动支持及营销服务费具体是指商家参与小红书组织的联合营销活动,提供各类营销支持,包括但不限于:提供活动所需的宣传素材、在店铺或商品页面展示指定活动标识,以及接受小红书的营销工具为用户提供优惠折扣等。

这三项新规叠加在一起,就构成了逻辑闭环。将原本用于“省钱”的补贴,变成了商家的“经营收入”。 商家不仅要承担开票的行政成本,更必须依法申报纳税(包括增值税及附加、企业所得税等)。对于跨境商家,虽然可以开具形式发票,但同样被纳入了这一严密的合规体系中。

显然,小红书意在通过“服务协议”界定业务实质,再通过“结算规则”规范资金流向,从而构建一个权责更清晰的营商环境。

作者:见实 微信公众号:见实

▼ 喜欢请分享,满意点个赞,最后点「在看」▼