引言

从2019年8月LPR改革以来,全球经济环境的不确定性和国内经济下行压力使得中国央行不断调整货币政策以促进经济增长和金融稳定。在这一背景下,逆回购、MLF和LPR的同步调低成为央行应对挑战的一项重要举措。

本文将从LPR的起源与定义、我国LPR的前世今生、逆回购、MLF的定义、三者的联系、实践等方面进行分析和解读。

一、LPR的起源与定义

LPR诞生于20世纪30年代的美国,当时处于大萧条时期,部分银行通过下调信贷标准和降低贷款利率的方式竞争,信用风险无法有效识别、不良贷款率显著提高。在这一背景下,美国于1933年推出了规定存款利率上限的Q条例以及对贷款利率下限形成约束的LPR报价,从而对银行形成利差保护。

2013年7月20日起,我国全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。为了避免管制放开后出现非理性价格竞争,也作为利率市场化改革的重要举措, 贷款基础利率集中报价和发布机制孕育而生。贷款市场报价利率(Loan Prime Rate,LPR)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。现行的LPR包括1年期和5年期以上两个品种。

二、我国LPR的前世今生

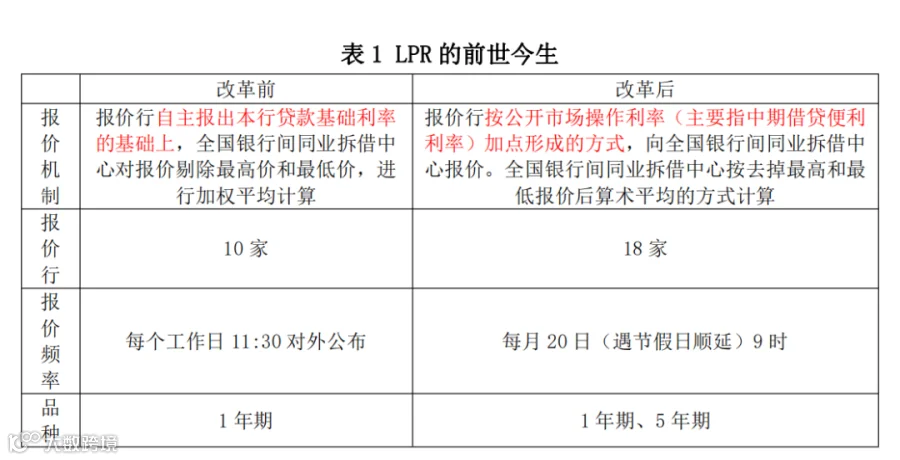

1

前世:2013年10月25日开始正式运行的贷款基础利率集中报价和发布机制,是在报价行自主报出本行贷款基础利率的基础上,全国银行间同业拆借中心对报价剔除最高价和最低价,进行加权平均计算后得出报价行的贷款基础利率报价平均利率。

报价行的贷款基础利率报价平均利率于每个工作日11:30对外公布,其他金融机构可参考贷款基础利率报价平均利率制定各自的贷款基础利率,进而确定具体项目的信贷利率。机制运行初期,仅有1年期LPR一种期限品种。

首批报价行为5家国有大型商业银行(工商、农业、中国、建设、交通)和4家全国性股份制银行(中信、浦发、兴业、招商)共9家,此后运行过程中又加入了民生银行,从而报价行稳定在了10家。

实践中,2013年至2019年上半年,金融机构LPR报价的主要参考仍是贷款基准利率,因此LPR走势与贷款基准利率基本吻合,利率大小与短期贷款基准利率相近,波动频率较低、幅度较小,无法对贷款利率制定形成新的市场化指引;LPR机制虽然设立,但各类金融机构仍习惯性参考贷款基准利率进行贷款定价,“被市场忽略”的LPR机制很难在应用实践中完善自身,此外个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,种种因素导致市场利率下行明显但实体经济感受不足。

2

今生:为进一步推动利率市场化改革,完善贷款市场报价利率(LPR)形成机制,引导金融机构从基于央行基准利率转向基于LPR进行贷款定价,《关于中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制有关事宜的公告》(中国人民银行公告〔2019〕第15号)于2019年8月16日发布实施,形成了现在的LPR制度规则。

15号公告对原有的LPR发行和报价制度进行了一系列完善,做了包括将报价行由10家扩大至18家并丰富构成类型、增加5年及以上期限品种、改变LPR报价形成方式(按MLF利率加点形成的方式报价)、优化了报价频率(每日报价改为每月报价)等重要调整。并且规定银行的1年期和5年期以上贷款参照相应期限的贷款市场报价利率定价,1年期以内、1年至5年期贷款利率由银行自主选择参考的期限品种定价。

15号公告还明确了自公告发布之日起,各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准,中国人民银行将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。这标志着LPR作为贷款定价基准功能和地位的正式确立。

15号公告之后,2019年12月28日中国人民银行发布了《关于存量浮动利率贷款的定价基准转换为LPR有关事宜的公告》(中国人民银行公告〔2019〕第30号),规定2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同, 自2020年3月1日起,过去存量的浮动利率模式贷款也要在8月底全部转换成为LPR利率定价,目前这一工作已经完成。贷款市场报价利率对贷款利率定价的引导作用进一步增强。

三、逆回购、MLF的定义

逆回购(Reverse Repo)是指央行以债券为抵押品从商业银行购买债券,并在约定期限后以略高于购买价格的价格将债券卖回给商业银行的操作。逆回购的目的是调节银行体系的流动性,通过向市场注入资金来满足银行体系的短期融资需求。

中期借贷便利(Medium-Term Lending Facility,MLF)是指央行向商业银行、政策性银行提供一定期限的中期借贷便利,以国债、央行票据、政策性金融债、高等级信用债等优质债券为合格质押品向央行借款。MLF的目的是满足商业银行的中期资金需求,保持金融市场的稳定。

四、逆回购、MLF和LPR之间的联系(即贷款利率传导机制)

逆回购、MLF和LPR之间存在一种利率传导机制,央行通过调整逆回购和MLF利率来引导LPR的变动,进而影响整体的贷款利率水平。

当央行通过降低逆回购和MLF利率来向市场注入资金时,商业银行的融资成本降低。为了提高资金利用效率和吸引更多借款人,银行倾向于降低LPR,使得贷款利率水平下降,鼓励实体经济获得更多的低成本融资。

相反,当央行通过提高逆回购和MLF利率来回收市场资金时,商业银行的融资成本上升。为了保持盈利能力和控制风险,银行倾向于提高LPR,使得贷款利率水平上升,以减少风险较高的借款需求。

这种利率传导机制通过逆回购和MLF利率的变动对银行的融资成本产生影响,间接地调整了商业银行对实体经济的贷款利率。

五、逆回购、MLF和LPR近几年连续下降情况及影响

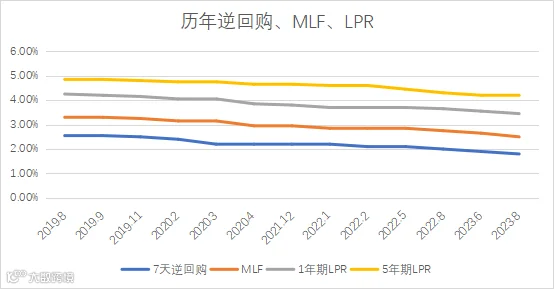

1

变化情况:2019年8月LPR改革,此时七天期逆回购利率为2.55%,MLF为3.30%,1年期LPR为4.25%,5年期LPR为4.85%。近几年来,逆回购、MLF和LPR利率持续下降,体现了银行持续加大对降低实体经济融资成本的支持力度,贷款市场报价利率改革潜力持续释放,对中国经济发展产生了积极的影响。截至2023年10月,七天期逆回购利率为1.80%,MLF为2.50%,1年期LPR为3.45%,5年期LPR为4.20%。

图1 历年逆回购、MLF、LPR变化情况

2

影响:对于债务人来说。降低逆回购和MLF利率可以提供更多的流动性支持,促进银行向实体经济提供更多的融资,实体经济能够获得更低成本的融资机会。这有助于提升企业的盈利能力,推动创新和技术升级,增强经济的竞争力。还可以减轻企业和个人的债务负担,促进消费和投资的增长,拉动经济的内需。

对于债权人来说。连续下降的利率水平也可能带来一些风险和挑战。例如,低利率环境可能导致资金过度流向某些热门行业或资产市场,引发金融泡沫和资产价格波动风险。此外,长期持续的低利率水平可能会对银行的盈利能力和风险管理能力产生挑战。

总结

END

国民经济增长的“三驾马车”:投资、消费和出口。2020年-2023年中国经济经历了疫情所致经济挫败以及全球环境所致经济衰退风险,推动经济增长的三驾马车增速回落表现疲软,经济增长动力不足。消费方面,居民消费意愿仍然不足,过紧日子。投资方面,增速表现不佳,二产及三产主要依靠基础设施投资增速拉动均值增加。进出口方面,在全球经济影响下,各国贸易下滑明显,我国进出口回落。于此,央行通过多次下调LPR降低企业居民贷款成本来刺激企业投资、居住消费等达到稳定经济平稳发展的目的。

近年来连续下降的利率,促进了实体经济的融资和发展。然而,需要警惕低利率环境可能带来的风险,采取适当的监管和政策也是维护金融稳定和经济可持续发展的必要措施。

--------版权声明-------

本文系四川高临工程咨询有限公司原创稿件

版权归四川高临工程咨询有限公司所有

若需转载,请联系我们,并标明出处

业务范围

银 行 融 资 非标准化融资

资 产 重 组 政府专项债券

信 用 评 级 公司债企业债