《固定资产贷款管理办法》《流动资金贷款管理办法》和《个人贷款管理办法》(修订版)主要内容解读

为进一步促进银行业金融机构提升信贷管理能力和金融服务质效,金融监管总局对《固定资产贷款管理暂行办法》(中国银行业监督管理委员会令2009年第2号)、《流动资金贷款管理暂行办法》(中国银行业监督管理委员会令2010年第1号)、《个人贷款管理暂行办法》(中国银行业监督管理委员会令2010年第2号)和《项目融资业务指引》(银监发〔2009〕71号)等信贷管理制度(以下简称“三个办法一个指引”)进行修订,形成了《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》(以下简称《固贷办法》《流贷办法》《个贷办法》,并统称“三个办法”),并于近日发布,自2024年7月1日起施行。

一、合理拓宽固定资产贷款和流动资金贷款的用途及贷款对象范围

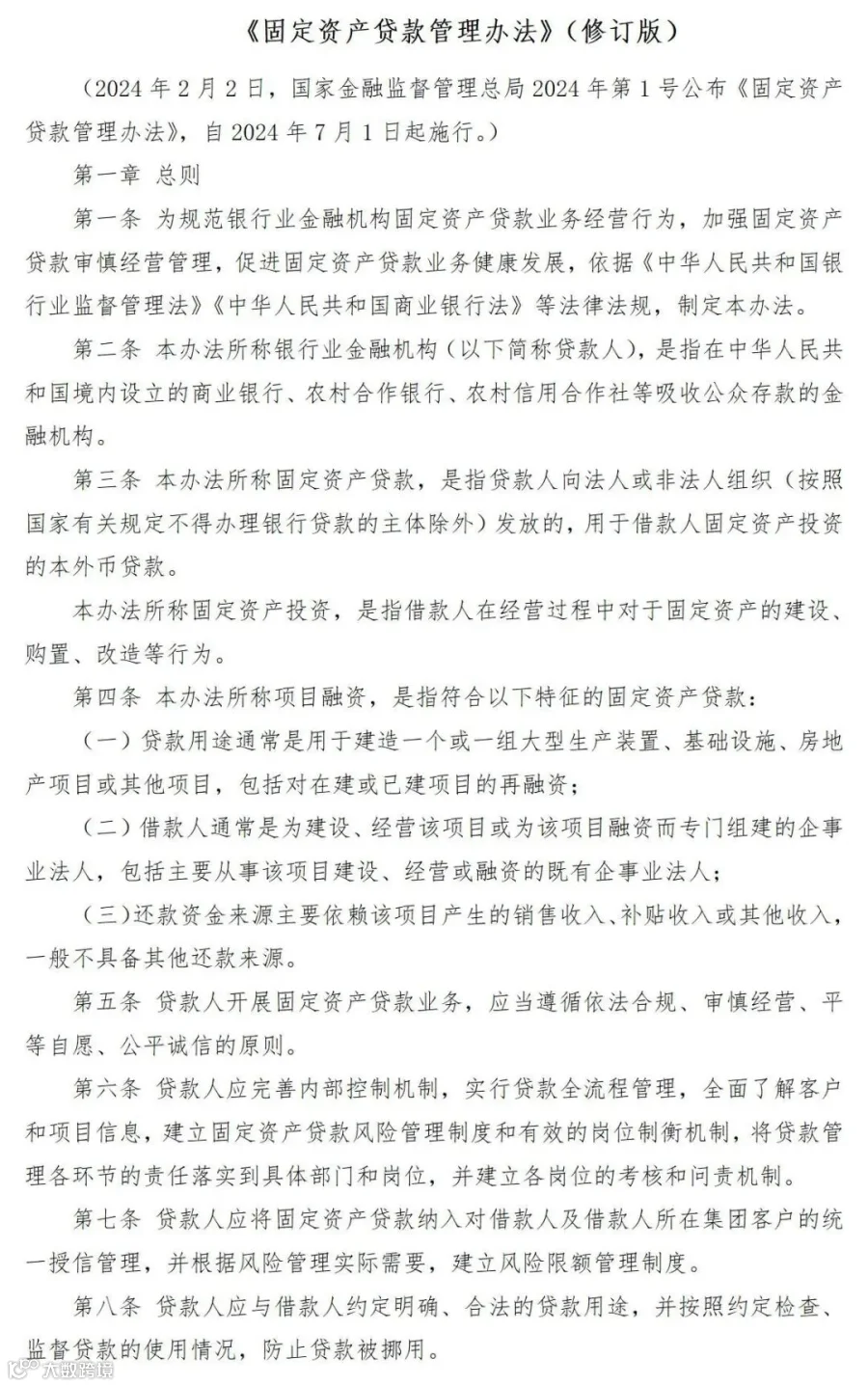

《固贷办法》明确,固定资产贷款是指向法人或非法人组织发放的,用于借款人固定资产投资的本外币贷款。固定资产投资是指借款人在经营过程中对于固定资产的建设、购置、改造等行为。

《流贷办法》明确,流动资金贷款是指贷款人向法人或非法人组织发放的用于借款人日常经营周转的本外币贷款。流动资金贷款不得用于股东分红,不得用于金融资产、固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。

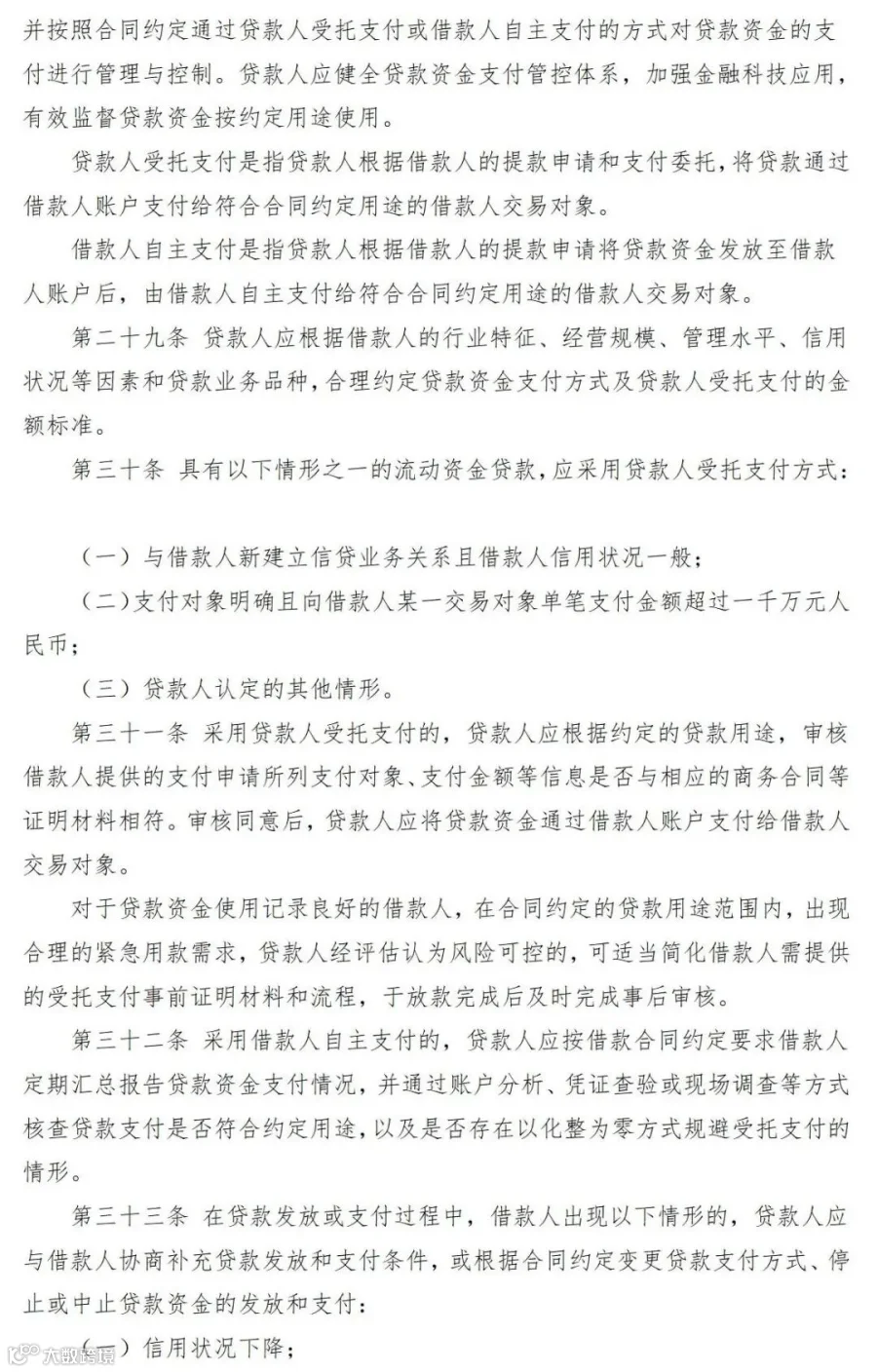

二、调整优化受托支付金额标准,适度延长受托支付时限要求,提升受托支付的灵活性

对于固定资产贷款,明确向借款人某一交易对象单笔支付金额超过一千万元人民币的,应采用受托支付方式。对于流动资金贷款,规定支付对象明确且向借款人某一交易对象单笔支付金额超过一千万元人民币,应采用受托支付方式。对于个人贷款,明确单次提款金额超过三十万元人民币的个人消费贷款,以及单次提款金额超过五十万元人民币的个人经营贷款,应采用受托支付方式。

将固定资产贷款受托支付时限最长放宽至十日,并明确在不可抗力情况下可由借贷双方协商确定具体的支付时限。

对于固定资产贷款、流动资金贷款及个人经营贷款,明确对贷款资金使用记录良好的借款人,在合同约定的贷款用途范围内,出现合理的紧急用款需求,贷款人经评估认为风险可控的,可适当简化受托支付事前证明材料和流程,并于放款后及时完成审核。

三、贷款流程的优化,结合信贷办理线上需求,明确视频面谈、非现场调查等办理形式,适配新型融资场景

本次修订结合当前信贷办理的实际需求及良好实践,对相关贷款流程进行了明确与规范:一是关于贷款调查。明确固定资产贷款贷款人应落实具体的责任部门和岗位,履行尽职调查并形成书面报告;流动资金贷款和个人贷款应采取现场与非现场相结合的形式履行尽职调查。同时,对于小微企业流动资金贷款及二十万元以下个人贷款,在非现场调查可有效核实相关信息真实性的前提下,可简化或不再进行现场实地调查。二是关于面谈面签。允许商业银行通过视频形式履行个人贷款面谈。明确贷款人应要求借款人当面签订个人贷款合同,但对于金额不超过二十万元人民币的个人贷款,可通过电子银行渠道进行签订。

四、明确贷款期限要求,引导商业银行有效防范贷款期限错配风险,进一步优化贷款结构

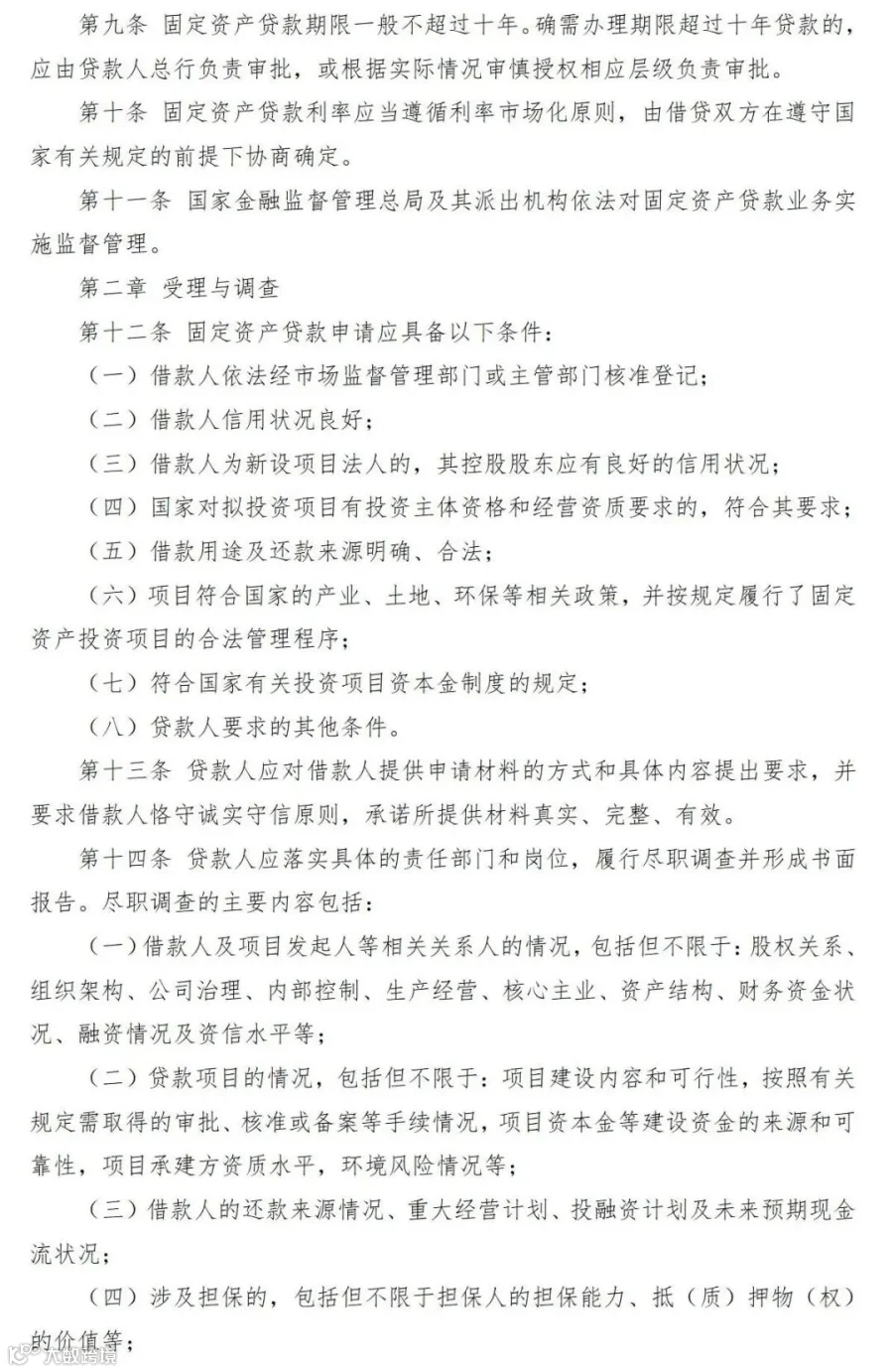

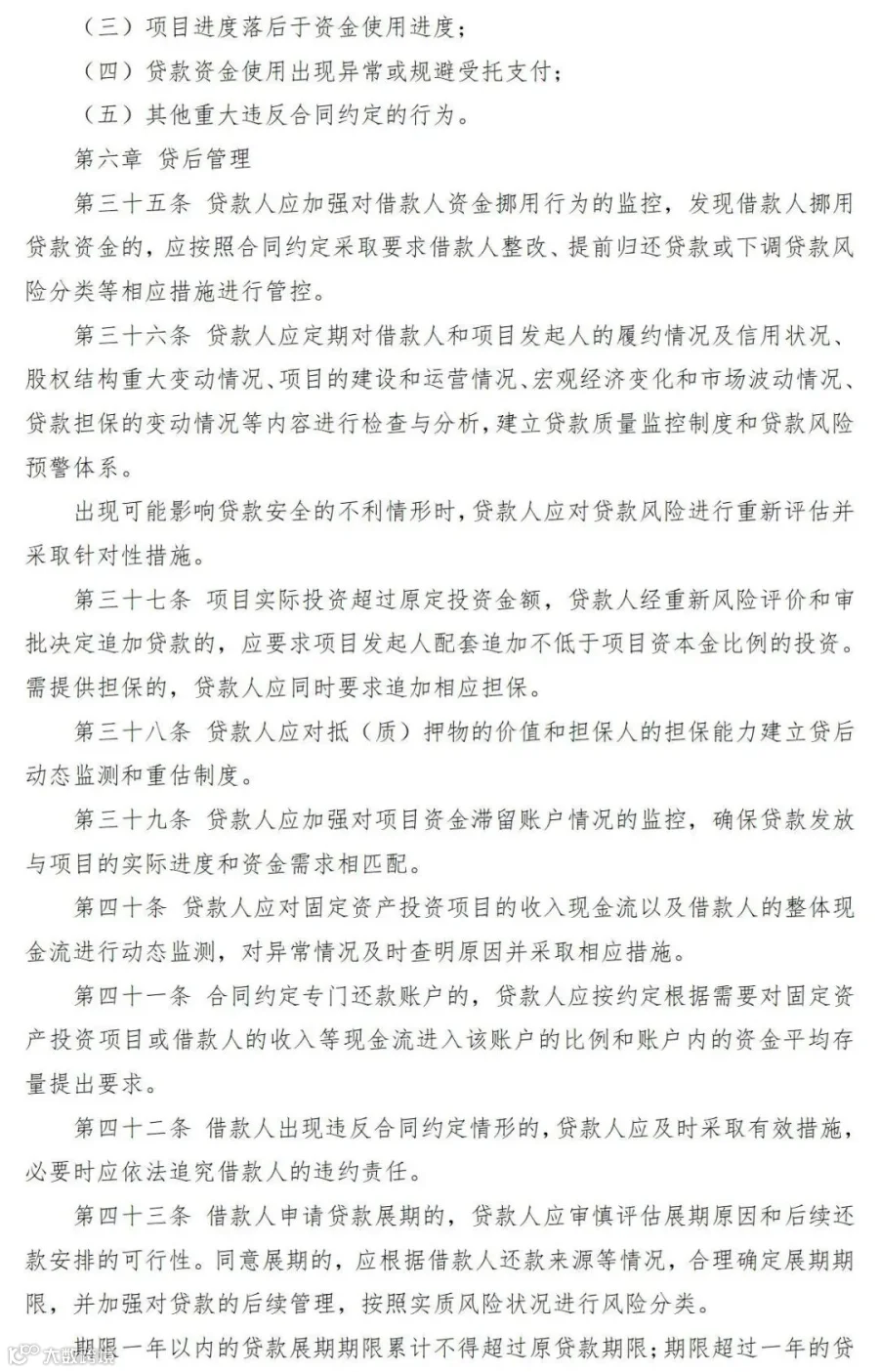

一是固定资产贷款期限一般不超过十年。确需办理期限超过十年贷款的,应由贷款人总行负责审批,或根据实际情况审慎授权相应层级负责审批。二是流动资金贷款期限原则上不超过三年,对经营现金流回收周期较长的,最长不超过五年。三是个人消费贷款期限不得超过五年。个人经营贷款期限一般不超过五年,对于贷款用途对应的经营现金流回收周期较长的,最长不超过十年。

五、进一步强化信贷风险管控,推动商业银行提升信贷管理的规范化水平

一是贷款人应在合同中与借款人约定,借款人出现未按约定用途使用贷款等情形时,如个人经营贷被挪用于房地产领域等,借款人应承担的违约责任,以及贷款人可采取的提前收回贷款、调整贷款支付方式、调整贷款利率、收取罚息、压降授信额度、停止或中止贷款发放等措施,并追究相应法律责任。

二是贷款人应健全贷款资金支付管控体系,加强金融科技应用,有效监督贷款资金按约定用途使用。发现借款人挪用贷款资金的,应按照合同约定采取相应措施进行管控。

六、将《项目融资业务管理规定》作为专章纳入《固贷办法》

贷款人从事项目融资业务,应当具备对所从事项目的风险识别和管理能力,配备业务开展所需要的专业人员,建立完善的操作流程和风险管理机制。贷款人可以根据需要,委托或者要求借款人委托具备相关资质的独立中介机构为项目提供法律、税务、保险、技术、环保和监理等方面的专业意见或服务。

贷款人从事项目融资业务,应当充分识别和评估融资项目中存在的建设期风险和经营期风险,包括政策风险、筹资风险、完工风险、产品市场风险、超支风险、原材料风险、营运风险、汇率风险、环境风险、社会风险和其他相关风险。

贷款人应当按照国家关于固定资产投资项目资本金制度的有关规定,综合考虑项目风险水平和自身风险承受能力等因素,合理确定贷款金额。

贷款人应当根据风险收益匹配原则,综合考虑项目风险、风险缓释措施等因素,与借款人协商确定合理的贷款利率。贷款人可以根据项目融资在不同阶段的风险特征和水平,采用不同的贷款利率。

贷款人原则上应当要求将符合抵质押条件的项目资产和/或项目预期收益等权利为贷款设定担保,并可以根据需要,将项目发起人持有的项目公司股权为贷款设定质押担保。贷款人可根据实际情况与借款人约定为项目投保商业保险。

贷款人认为可办理项目融资信用贷款的,应当在风险评价时进行审慎论证,确保风险可控,并在风险评价报告中进行充分说明。

贷款人应当采取措施有效降低和分散融资项目在建设期和经营期的各类风险。贷款人应当以要求借款人或者通过借款人要求项目相关方签订总承包合同、提供履约保函等方式,最大限度降低建设期风险。贷款人可以要求借款人签订长期供销合同、使用金融衍生工具或者发起人提供资金缺口担保等方式,有效分散经营期风险。

贷款人可以通过为项目提供财务顾问服务,为项目设计综合金融服务方案,组合运用各种融资工具,拓宽项目资金来源渠道,有效分散风险。

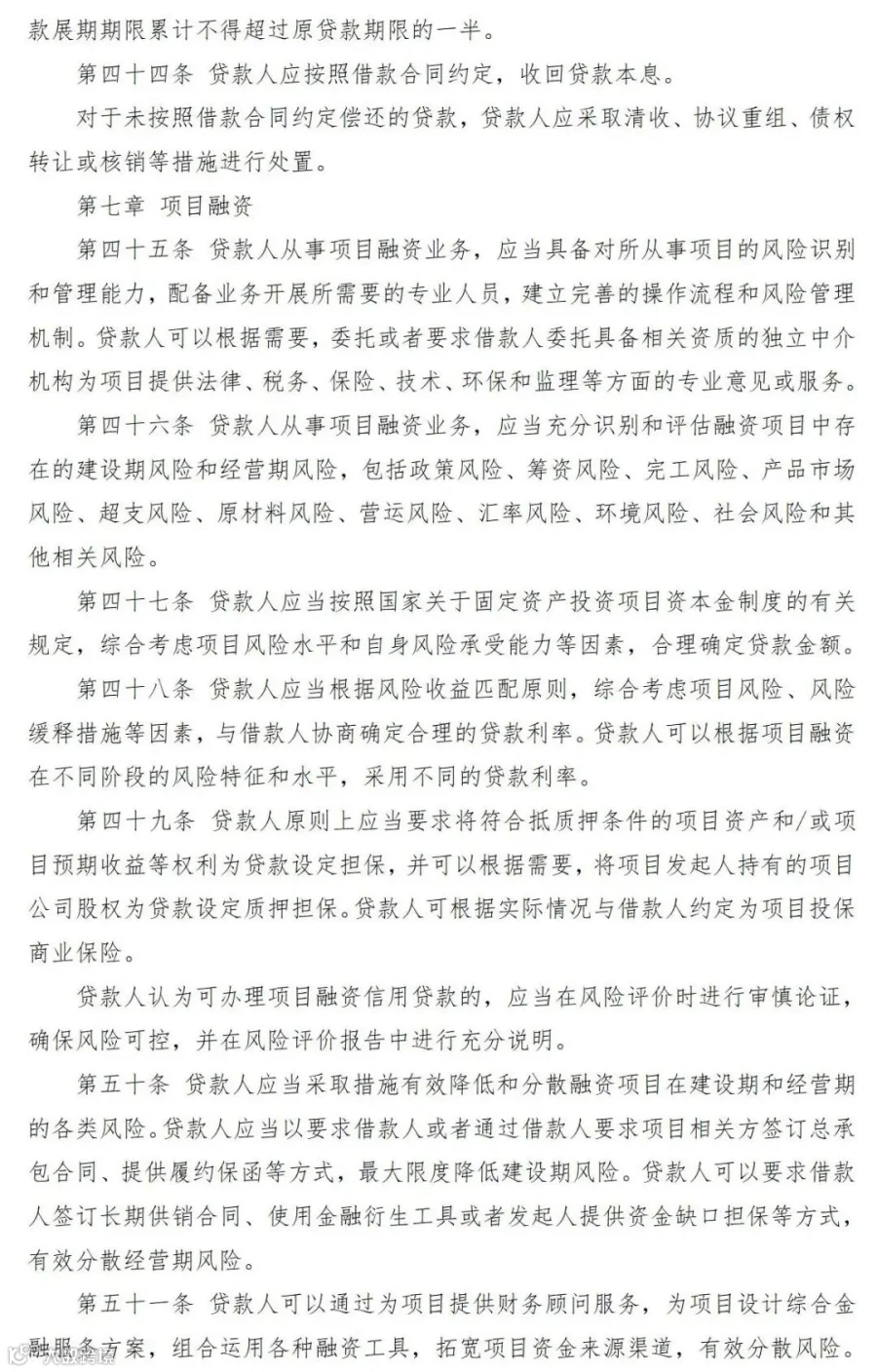

贷款人应当与借款人约定专门的项目收入账户,要求所有项目收入进入约定账户,并按照事先约定的条件和方式对外支付。贷款人应当对项目收入账户进行动态监测,当账户资金流动出现异常时,应当及时查明原因并采取相应措施。

多家银行业金融机构参与同一项目融资的,原则上应当采用银团贷款方式,避免重复融资、过度融资。采用银团贷款方式的,贷款人应遵守银团贷款相关监管规定。

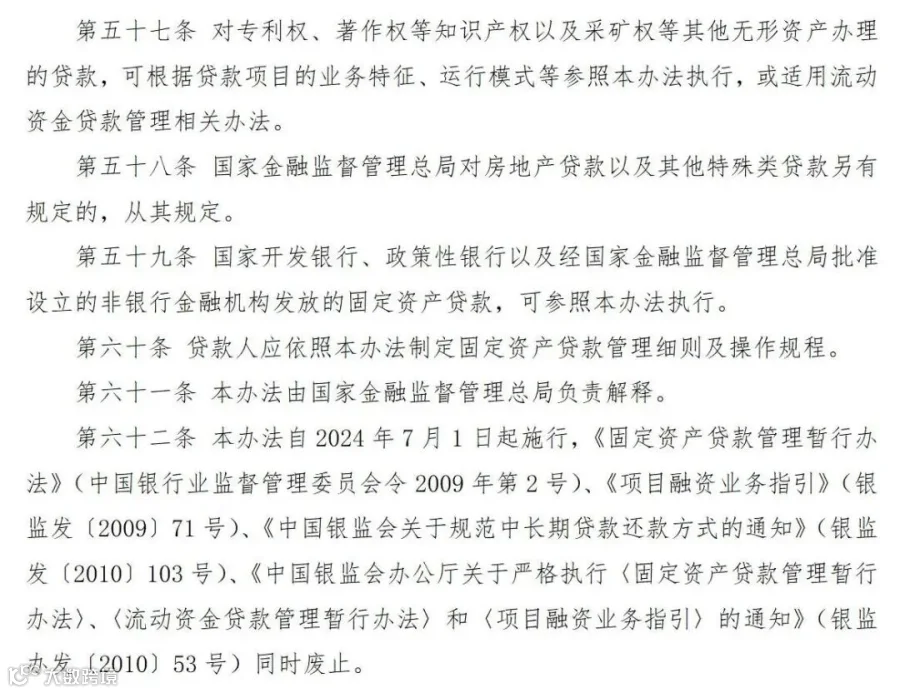

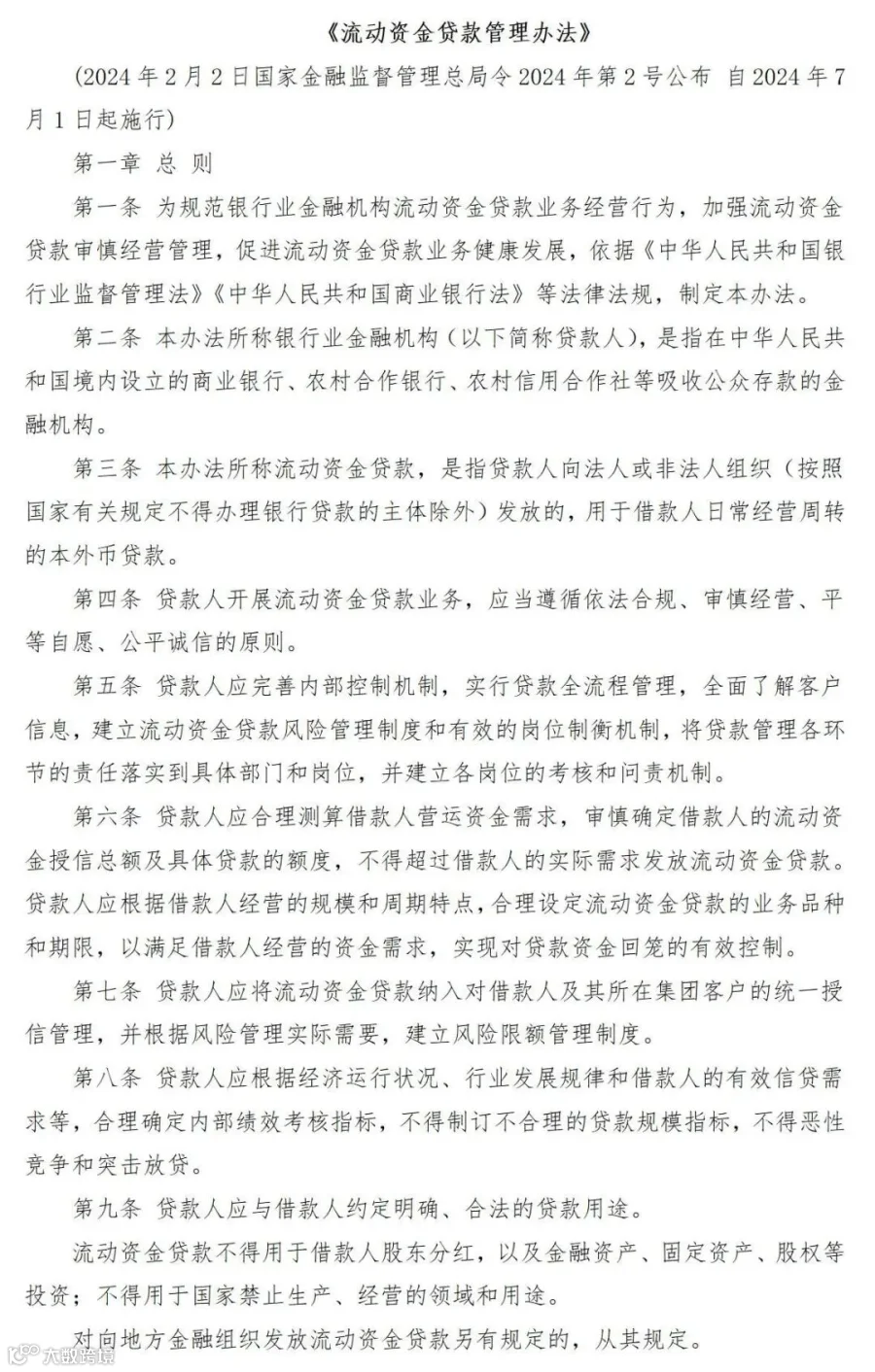

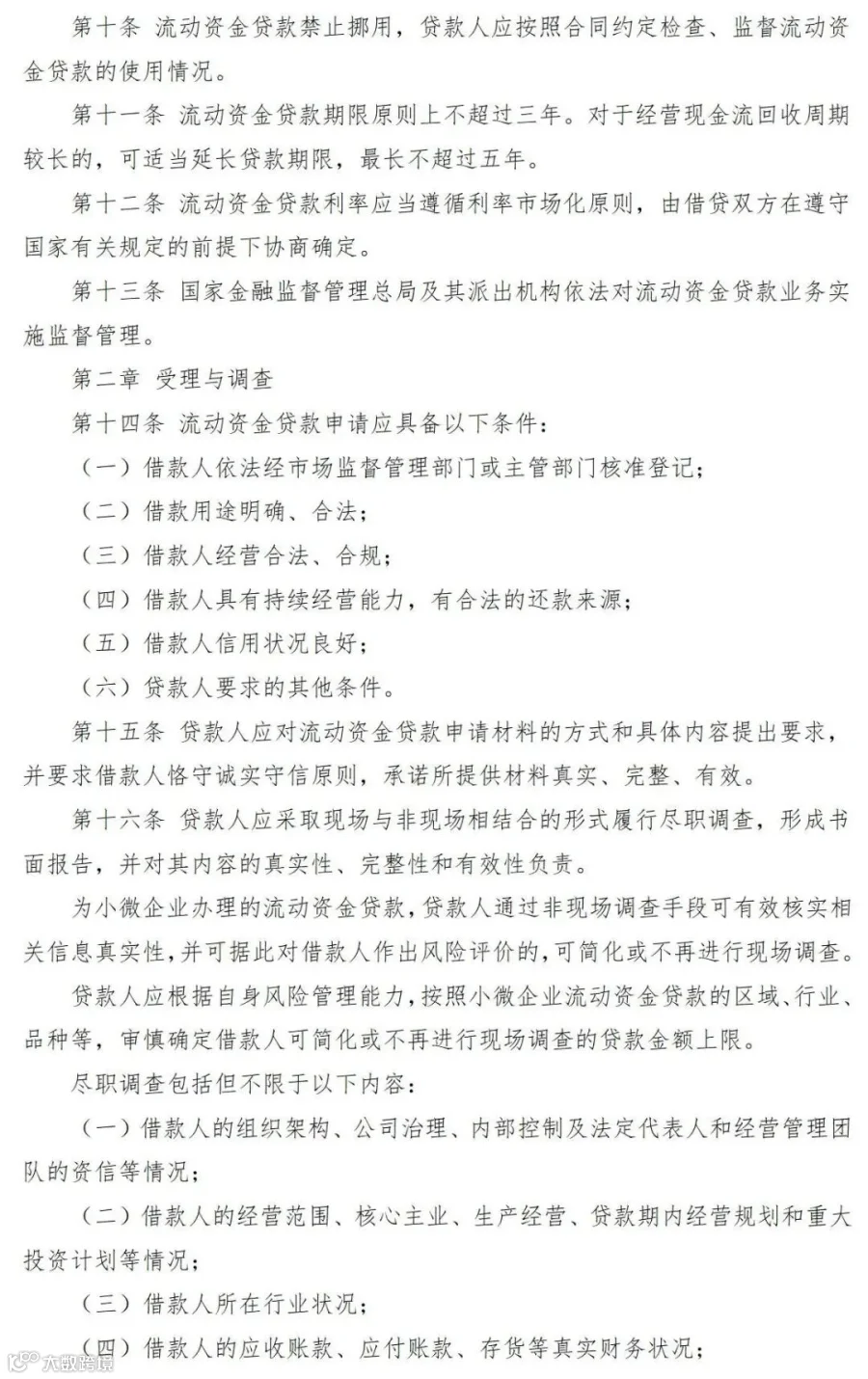

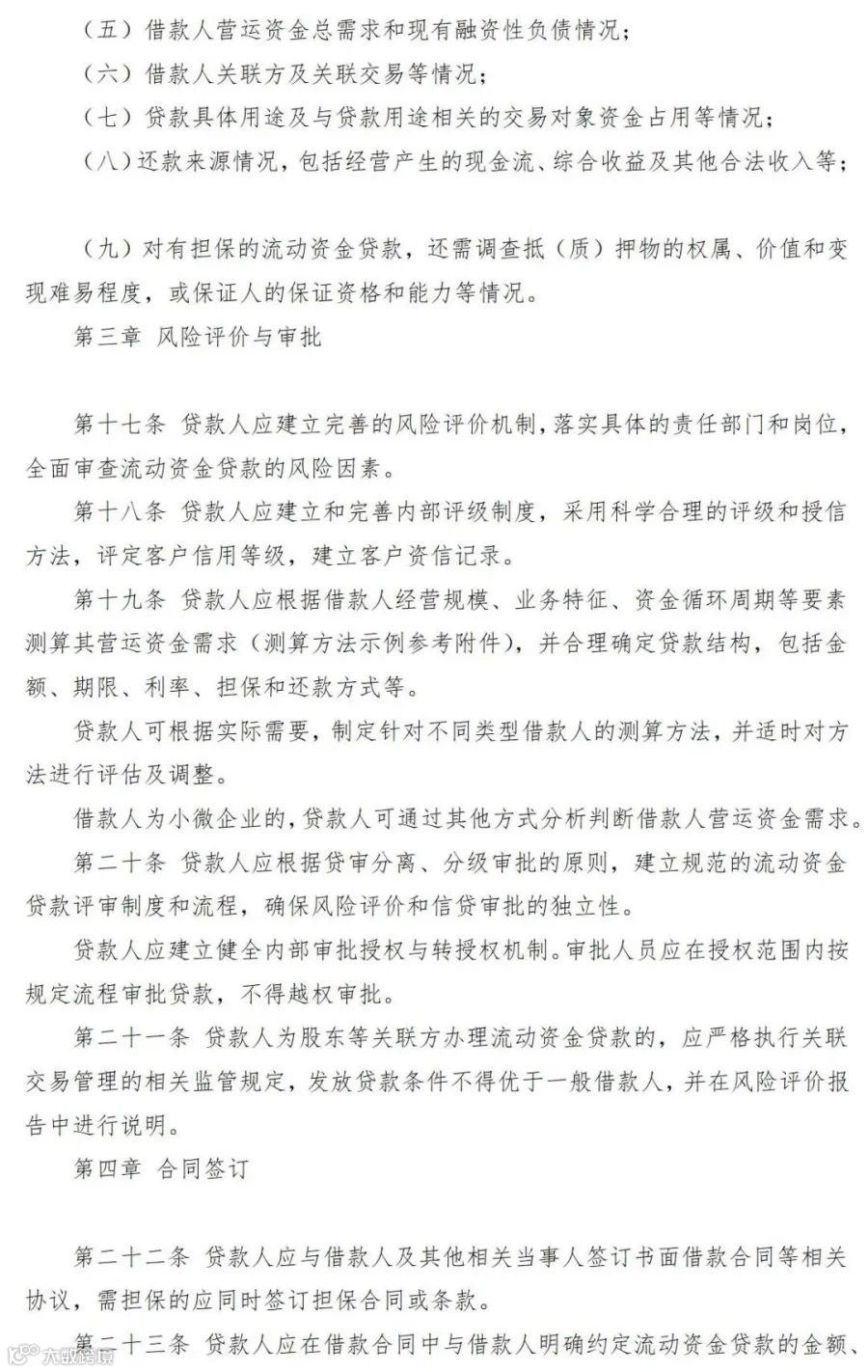

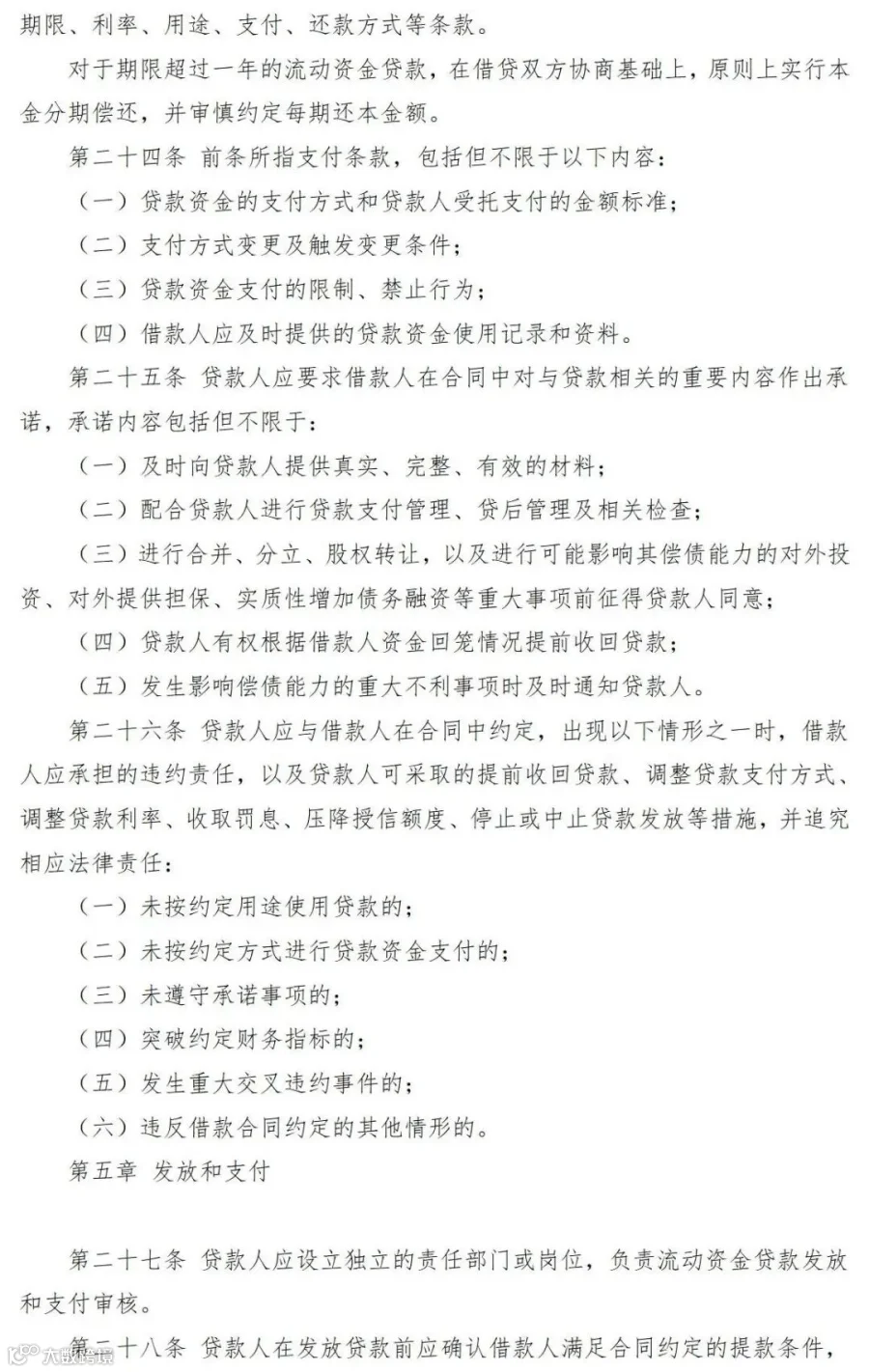

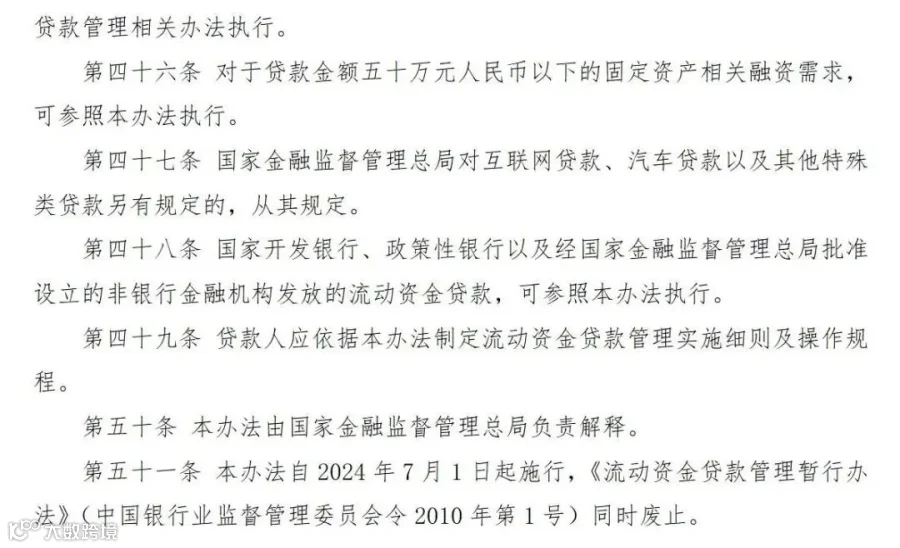

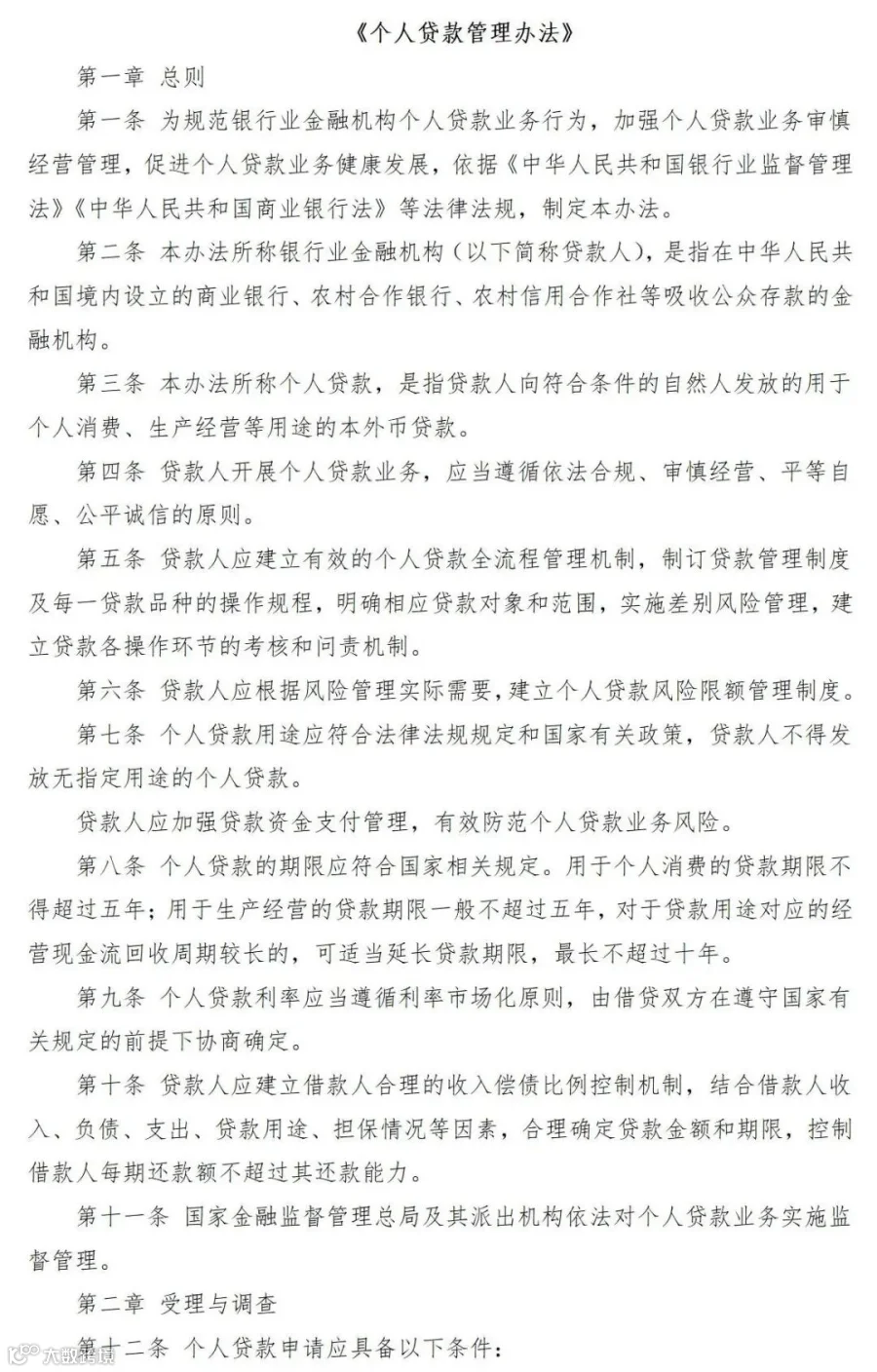

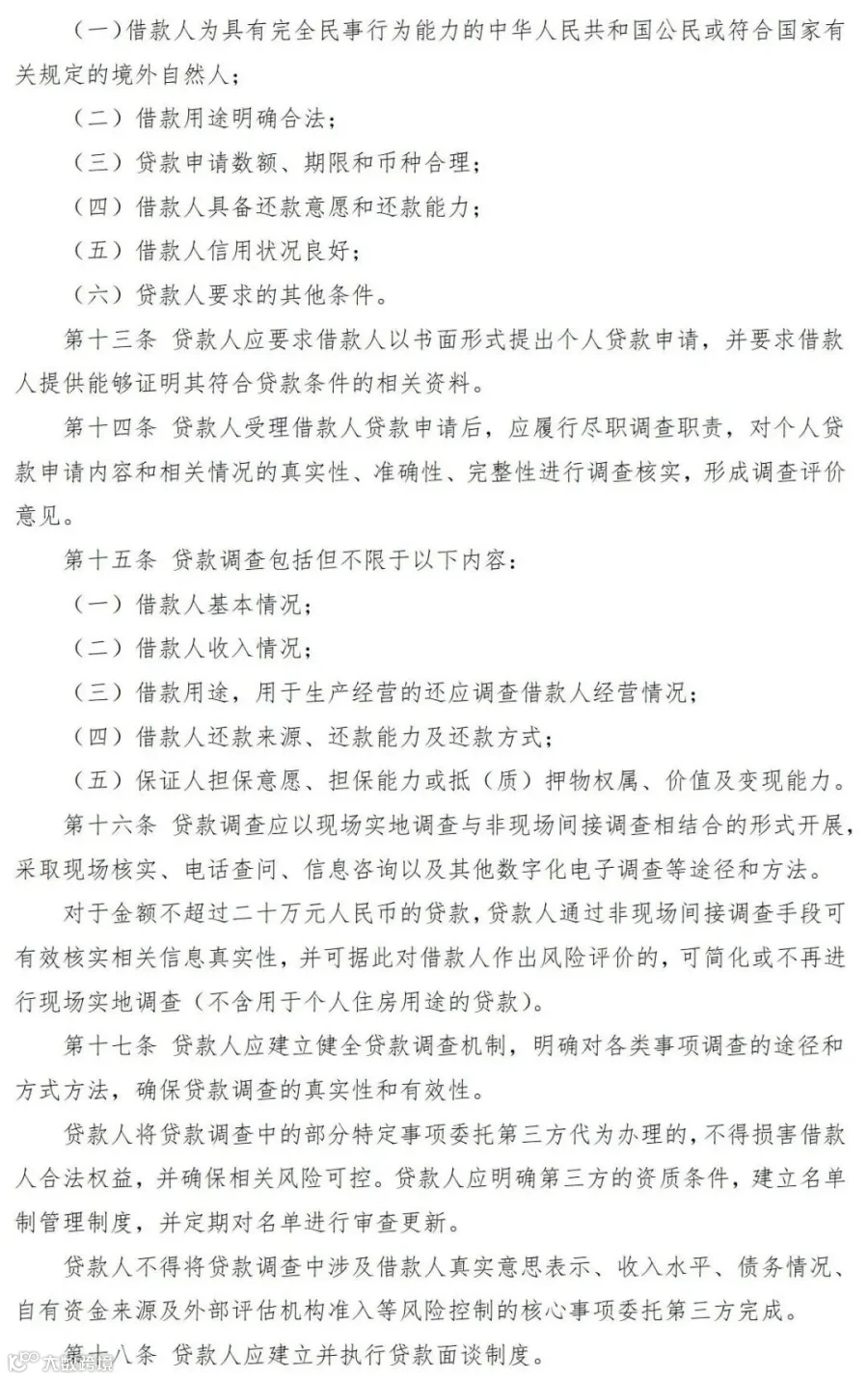

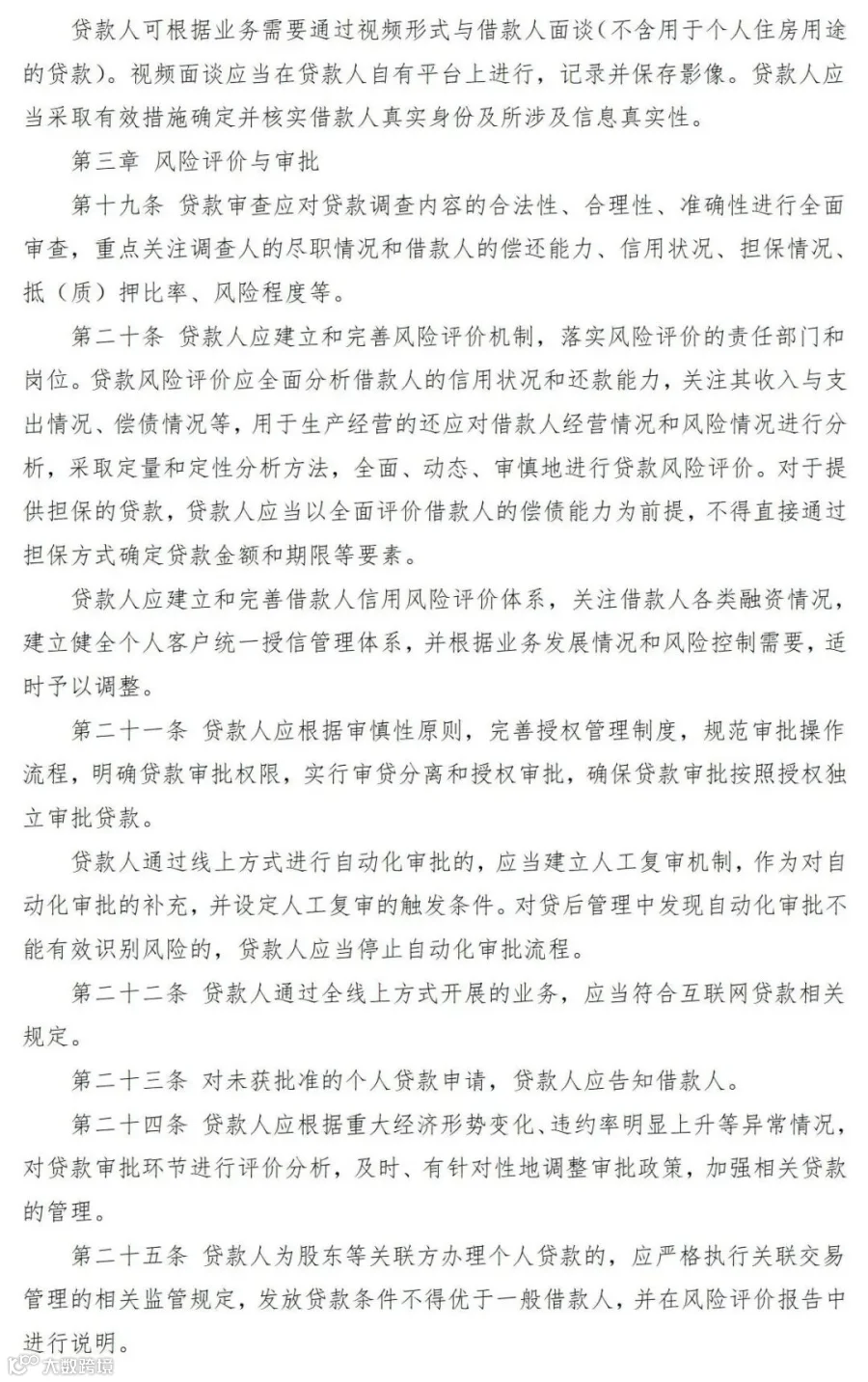

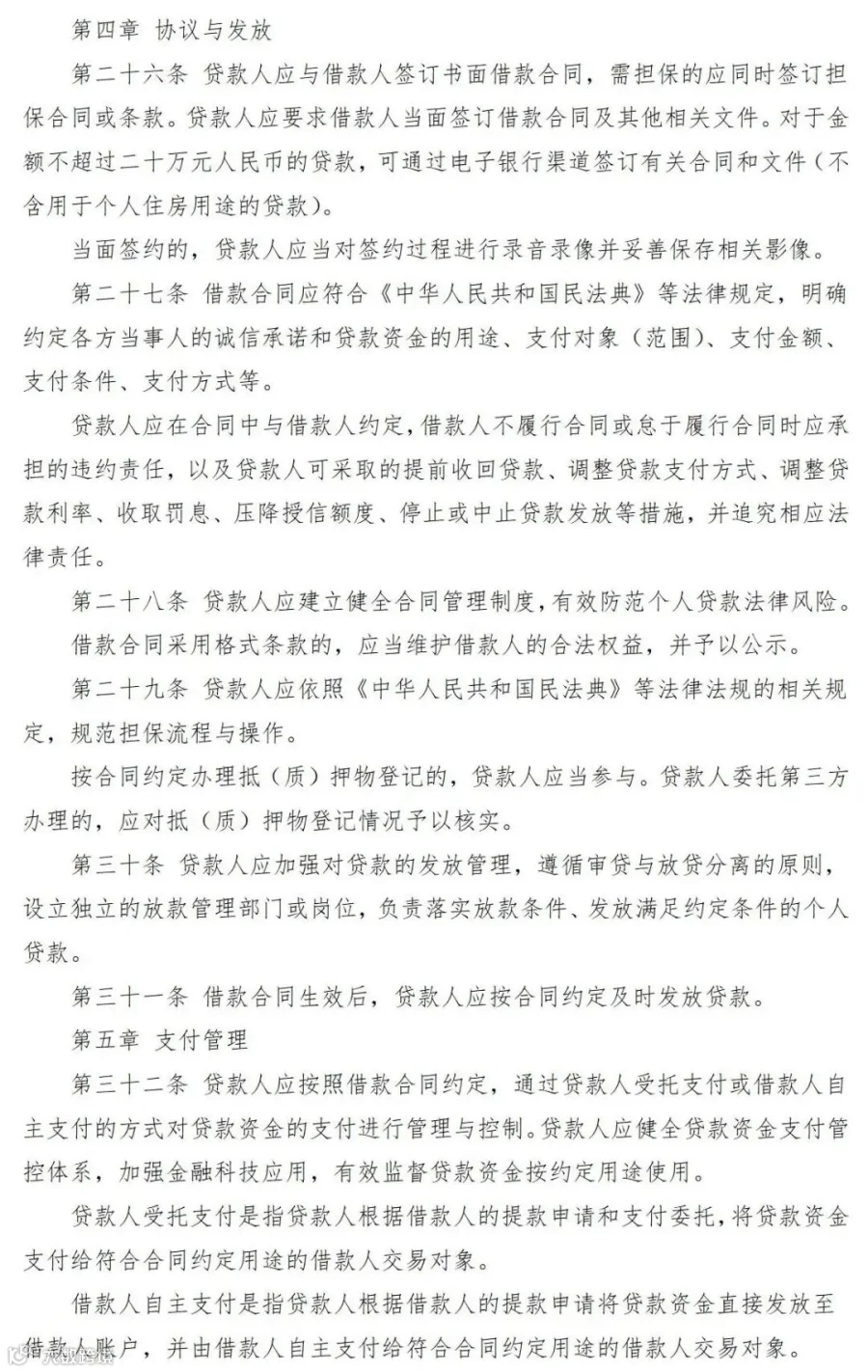

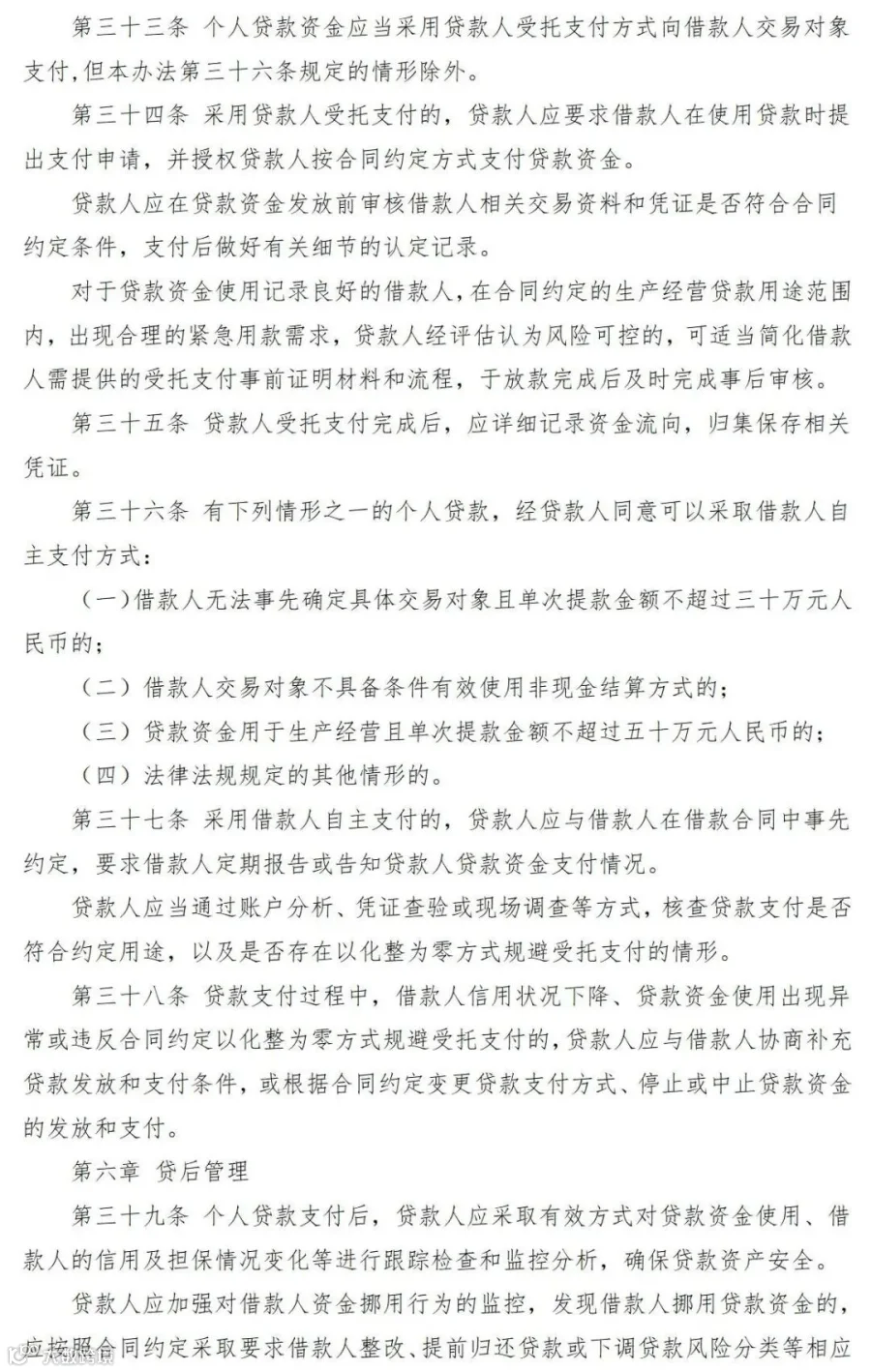

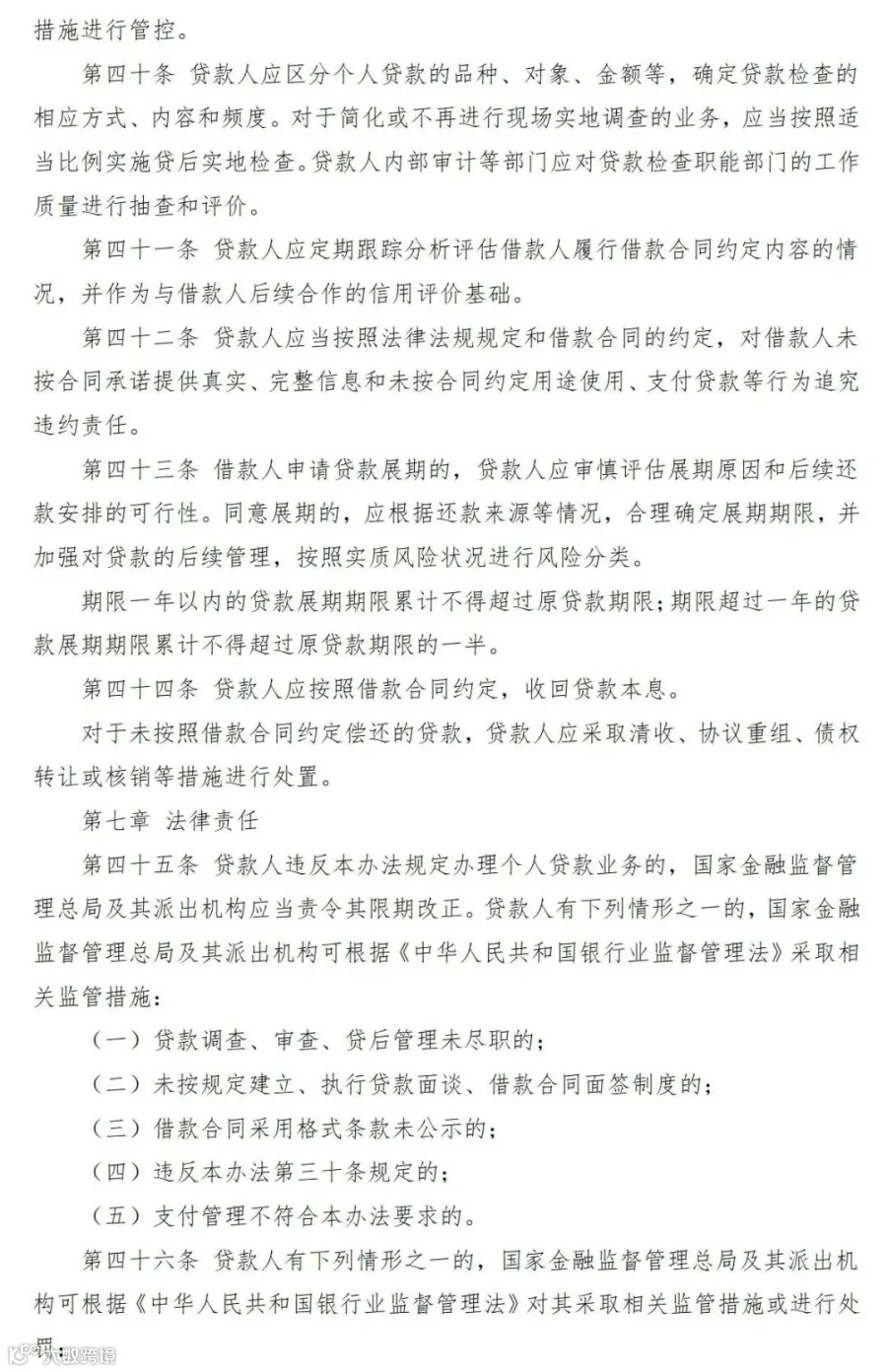

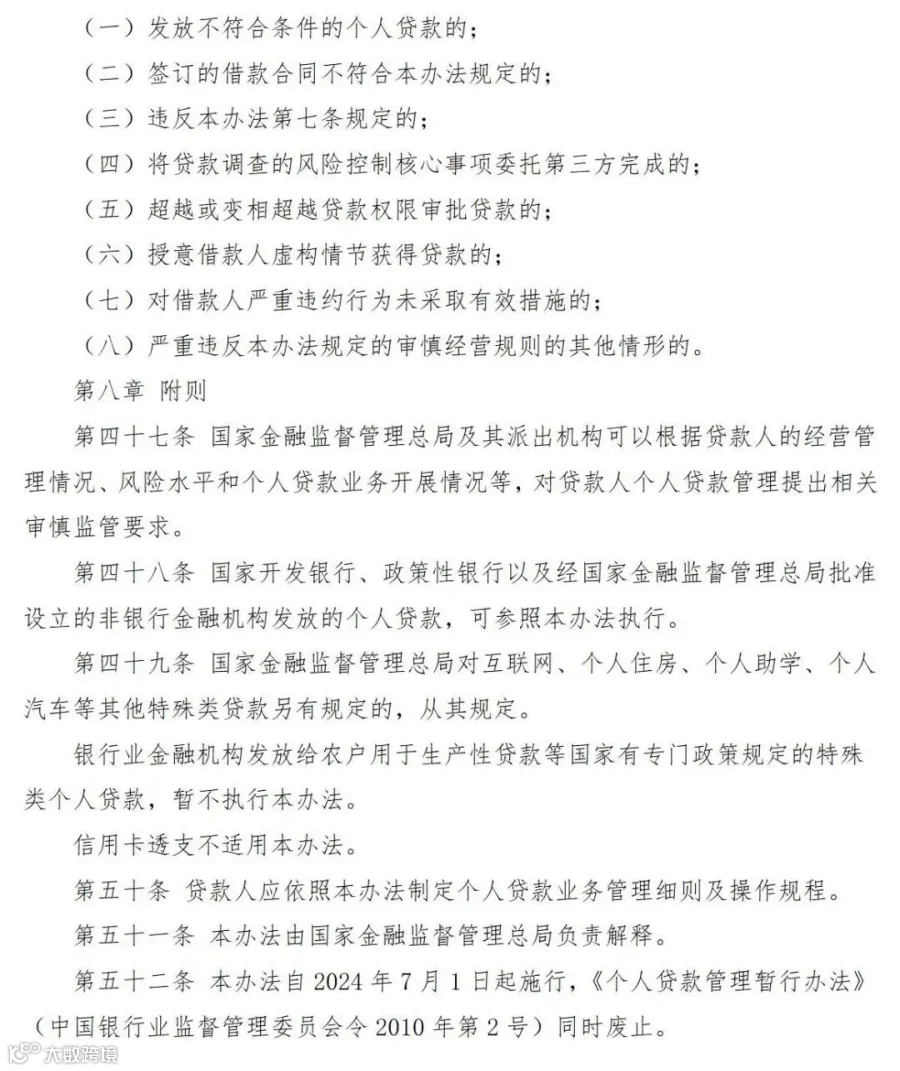

以下为政策原文:

--------版权声明-------

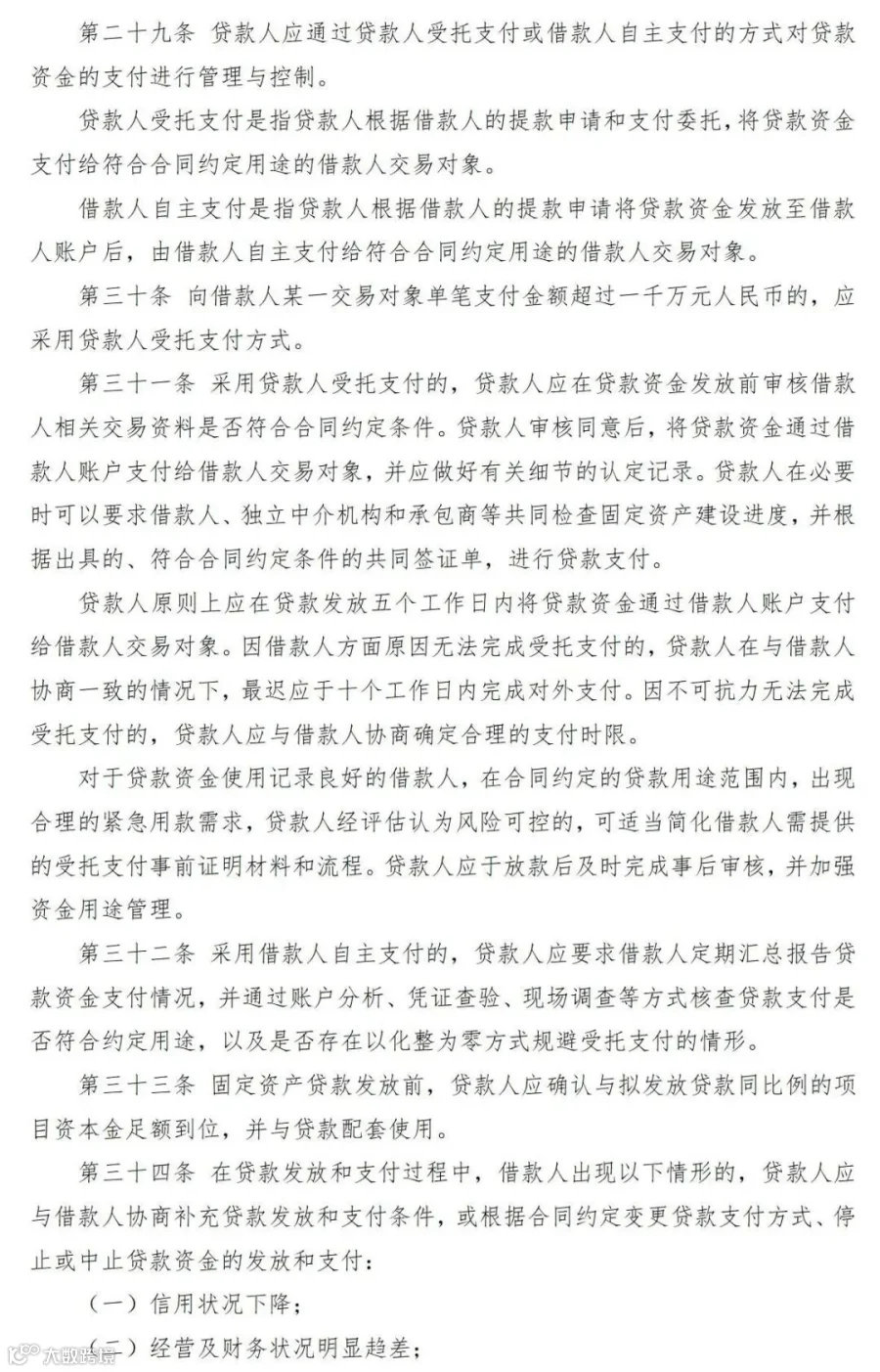

本文系四川高临工程咨询有限公司原创稿件

版权归四川高临工程咨询有限公司所有

若需转载,请联系我们,并标明出处

业务范围

银 行 融 资 非标准化融资

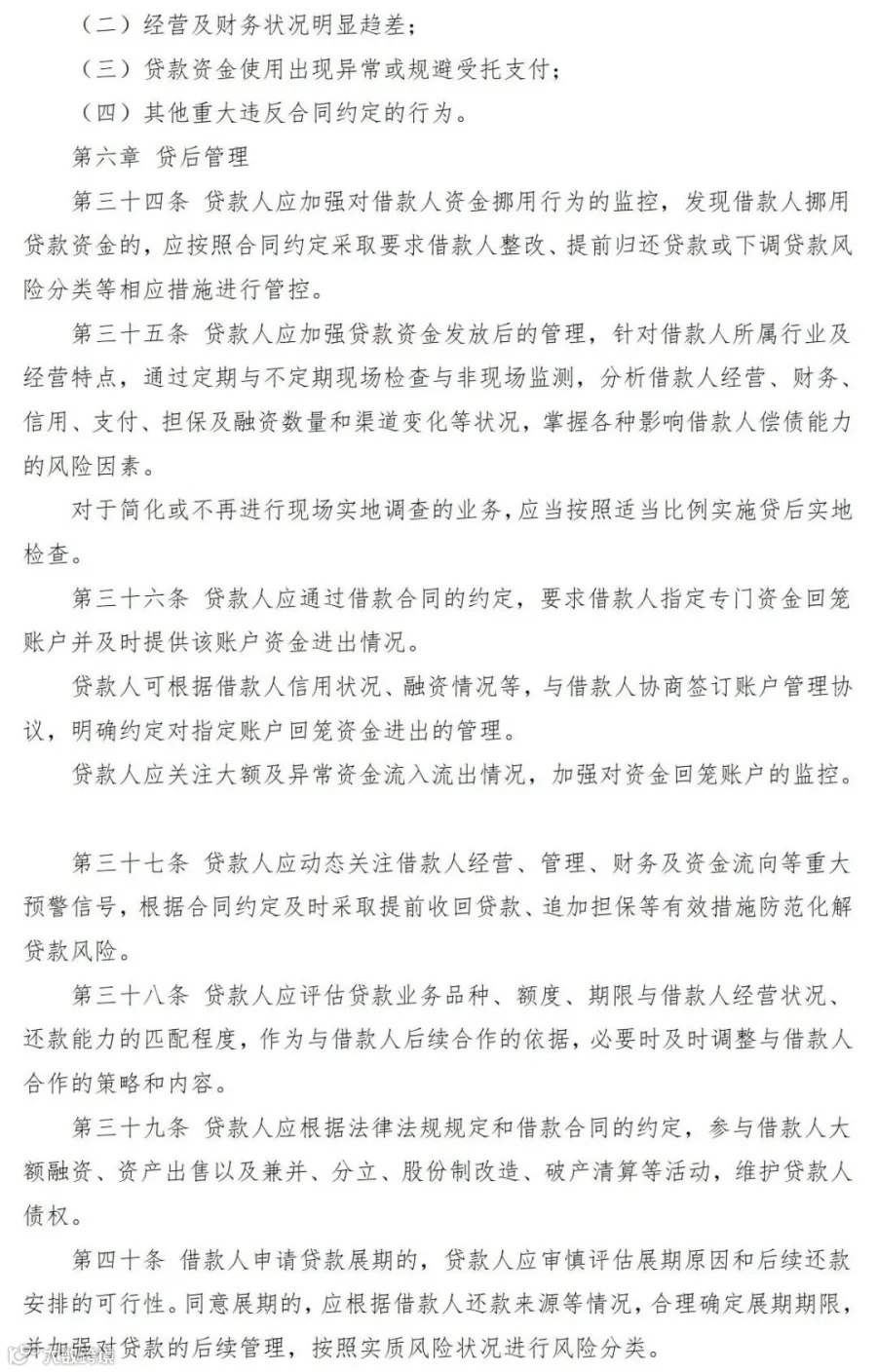

资 产 重 组 政府专项债券

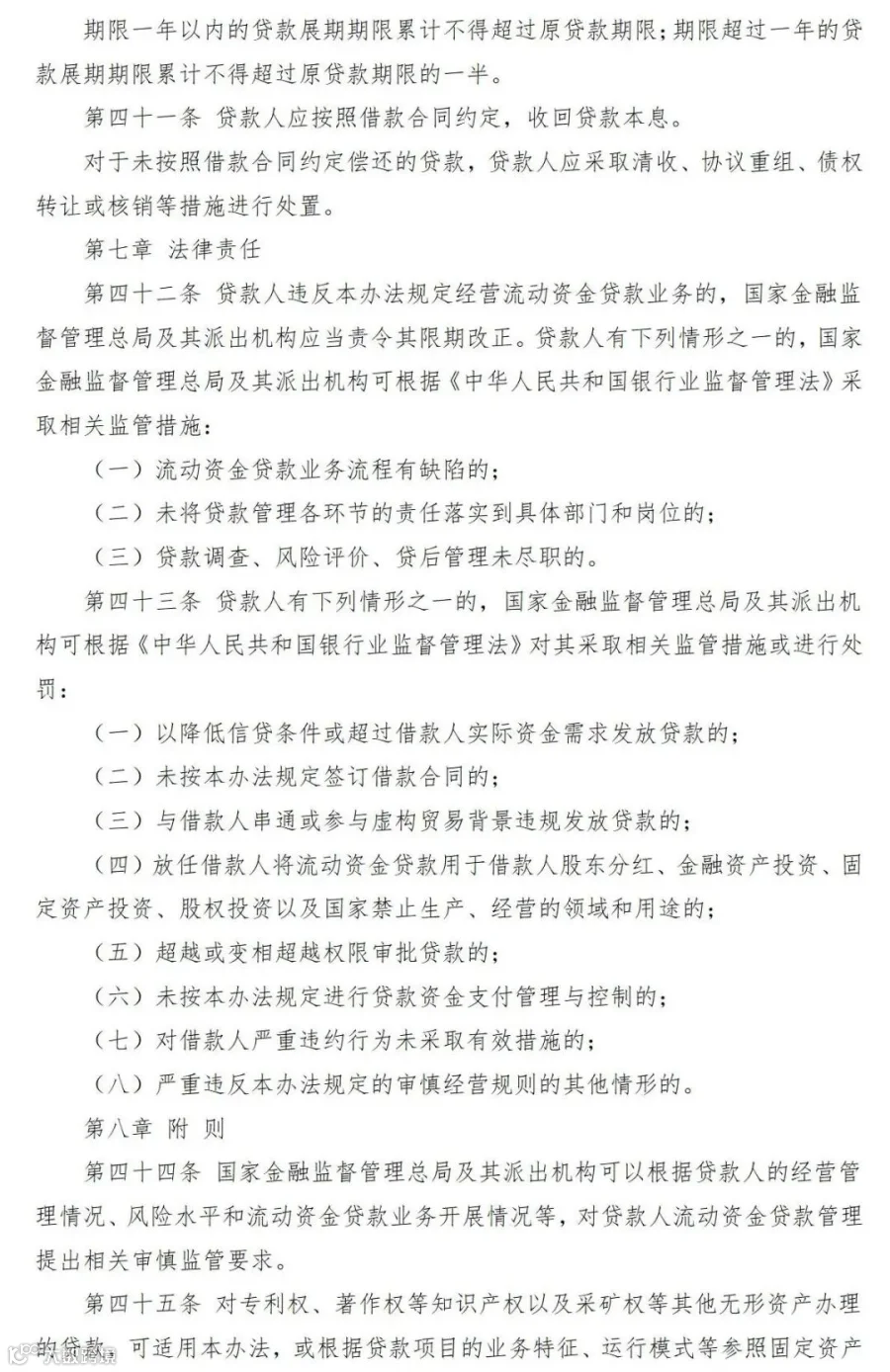

信 用 评 级 公司债企业债