我国蚕桑产业现状及发展模式概述

蚕桑茧丝绸产业是我国传统民族产业、重要民生产业和国际竞争优势产业,蚕桑产业不仅是我国具有深厚历史文化底蕴的传统优势产业,也是21世纪低碳绿色可持续发展的特色民生产业。自20世纪70年代以来,我国一直是世界上最大的茧丝生产国和茧丝绸商品出口国,近几年来我国茧、丝产量分别占世界总产量的75%和85%左右,在世界蚕茧丝产业具有举足轻重的地位。

国家和地方政府出台了《蚕桑丝绸产业高质量发展行动计划(2021-2025年)》、《商务部关于茧丝绸行业“十四五”发展的指导意见》等文件鼓励蚕桑产业的发展,其中重点提出了要实现种桑养蚕规模化,推动规模化、集约化基地建设,实现智能化养蚕和丝绸生产等。而目前国内采用小蚕共育、省力化蚕棚、自动上簇等先进技术和科技成果,我国蚕桑产业提质增效效果明显,但在中西部地区,蚕桑产业规模化集约化智能化还需继续深化发展。

一、蚕桑简述

蚕丝是自然界中集轻、柔、细为一体的天然纤维,素有“人体第二皮肤”的美誉,被业界称为“纤维皇后”,其主要成分为纯天然动物蛋白纤维,其构造和人类的皮肤是最相近的,因此广泛用于家纺、服饰、医美等行业。

我国具有十分悠久的桑蚕养殖历史。桑蚕养殖作为我国农业的主要组成部分,因其产物的广泛应用能够改善人民的生活条件,使得国家越来越重视,并大力发展。随着经济的不断发展,国内外对于桑蚕产品的需求量也在逐渐提升。

二、我国桑蚕产业发展概况

(一)我国蚕桑产业现状

1、桑树种植现状

我国蚕桑生产历史悠久,目前蚕桑的规模化集约化生产已取得了一定成效,规模化生产基地规模日益扩大,产业综合效益不断提升。随着国家蚕桑产业“东桑西移”战略的实施,我国蚕桑生产区域逐步由东部工业发达区域向西部农业区域转移,2018年全国桑园面积为1184.91万亩,2019年全国桑园面积为1132.91万亩,2020年全国桑园面积1146.5万亩,2021年全国桑园面积1179万亩,2022年全国桑园面积1170.4万亩。

注:数据来源商务部、工信部等

从区域看,东、中、西部地区桑园占比分别为16.2%、12.2%和71.6%。

2、我国2018年-2022年蚕茧产量

2018年我国蚕茧产量65.8万吨,2019年我国蚕茧产量72.08万吨,2020年产量71.50万吨,2021年产量71.72万吨,2022年产量80.24万吨。蚕茧产量基本呈现增长趋势。

注:数据来源商务部、工信部等

2022年全国十大主产省(依次为广西、四川、云南、江苏、广东、安徽、浙江、重庆、陕西、山东)的蚕茧产量占比达95.31%,其中全国排名前3位的广西、四川、云南的蚕茧产量分别为43.71、8.35、6.3万t,分别占比59.17%、11.3%和8.53%。

3、蚕茧的收购价格

2018年蚕茧平均收购价格为2341元/50公斤,2019年蚕茧均价为2173元/50公斤,2020年全国蚕茧收购综合均价为1812元/50公斤,2021全年加权平均茧价达2560元/50公斤,2022年蚕茧平均收购价格为2417元/50公斤。

注:数据来源商务部、工信部等

从价格趋势上看,蚕桑产业属于稳定增长的趋势,在疫情期间价格有所跌落,但在局势稳定时,价格仍呈现增长趋势。

4、2022年我国桑蚕丝进出口状况

2022年1-8月,我国真丝绸商品出口额为11.50亿美元,同比增长43.18%,真丝绸商品出口保持增长趋势,排名前五位的市场依次为欧盟同比增长51.63%,占比28.47%、美国同比增长23.64%,占比16.72%、印度同比增长252.82%,占比11.26%、日本同比增长13.47%,占比6.46%、中国香港同比下降10.88%,占比5.65%。

2022年1-8月,我国真丝绸商品进口额为2.52亿美元,同比下降7.94%,我国真丝绸商品主要进口来源地中,进口前五位来源依次为欧盟(同比下降6.84%,占比74.24%)、中国(同比下降19.41%,占比5.08%)、印度(同比下降28.07%,占比5.04%)、朝鲜(同比增长718.36%,占比3.92%)、乌兹别克斯坦(同比下降62.74%,占比2.18%)。

注:数据来源商务部、工信部等

从以上数据可见,我国丝绸产品出口额远大于进口额,且当前因蚕丝制品产量较小,价格较高,国内市场的开发程度远低于国外的开发程度,在国内市场的开发仍有较大的潜力。因此从长远来看,随着经济的发展,消费者追求更舒适的使用体验,蚕丝的市场需求仍有较大的发展潜力。

(二)我国桑蚕产业发展痛点

1、全要素生产率增长慢

蚕桑生产属于典型的劳动密集型产业,在生产要素的推动下,我国蚕桑产业有一定发展,但技术利用效率和规模经济效率低下依旧是产业转型的“卡脖子”问题,主要体现在:蚕业教育、科研与生产衔接不够紧密,新品种、新技术、新设施推广力度不足,使得科研成果落地缓慢;生产技术人员科学素养不高,难易适应先进的技术和管理方式;桑园种植规模化受土地流转、土地性质影响,难以推广大规模机械化设备;各地合作社组织化程度弱,龙头企业带动性不强,区域分工不明确,无法充分发挥规模效益。

2、产业结构性矛盾突出

我国蚕桑产业面临茧丝产品供求失衡、农业与二三产业融合不足、生产性服务业发展滞后等结构性矛盾。随着“东桑西移”项目的推进,东部产区的桑园面积大规模下降,优质茧产量急剧下降,而西部由于各项因素制约,蚕茧质量较差,造成优质茧供不应求、普通茧供大于求的情况。尽管西部产区逐步推广优质蚕种、先进技术和设备,但加工技术落后、资源开发不足、产业链不齐全、优势亮点不突出等问题依然限制西部产区蚕桑产业的深度发展。同时,农业生产性服务业在良种推广、农资指导、农技培训、农业保险、产品流通等方面区域差异明显,并且服务体系不健全、总量偏低等问题制约着我国整个桑蚕产业高质量发展。

3、抵御风险能力待加强

蚕桑生产面临着自然灾害、技术水平、市场波动、社会行为等风险的压力。桑叶产量和质量受种植土壤、水源、桑树品种、化肥、气候、病虫害等条件影响,会间接影响蚕茧的产量和质量;蚕虫喜温厌冷,湿度也要在一定范围内才能存活,如养蚕期间遇低温、过于潮湿环境则容易死亡,且如果饲养过程中存在消毒杀菌不当、蚕病防治不当、桑叶施加农药等情况,将直接影响产量和质量;东南亚蚕桑产业生产积极性高、真丝替代品产业竞争激烈、实体经济持续低迷导致国内茧丝绸市场需求量不稳定,影响企业和农户养殖热情;蚕桑生产要素成本上升、蚕茧收购市场管理不规范、利益链联结不紧密、产业链条短、品牌效应不足,导致蚕桑产业抵御市场风险能力较弱。

(三)我国桑蚕产业未来发展方向

1、加大科技投入,促进产业转型

加快桑树种植过程中实现高密度草本化栽培、机械化收割等技术;在养殖过程中推广蚕种自控催青、小蚕智能共育、控温通风大棚、大蚕轨道电动给桑、自动上蔟、电动采茧等技术,实现桑蚕种养分离新模式,实现省力化、机械化、工厂化的生产经营模式,提高劳动生产效率;鼓励企业升级技术和设备,利用“互联网+”、“人工智能+”等先进技术提升传统蚕桑产业,建设智能化、智慧型工厂,推动蚕桑产业向生态、高效、规模和优质的可持续方向发展。

2、加深综合开发,赋能多元发展

加快蚕桑产品多元化发展,拓展和延伸产业链,加快蚕桑副产品开发利用;立足地方资源,因地制宜建设蚕桑综合利用示范基地,开发“蚕桑+”的复合生产模式,扶持地方优质深加工企业;结合乡村旅游,打造一二三产业融合发展,形成各具特色的综合利用产业,推进循环发展和多次增值,提高蚕桑产业综合效益。

3、优化产业布局,加强区域协作

东部地区充分利用现有优势,深度发展研发、设计、工艺等技术,重点打造高技术、高质量、高审美、高创新、高适应的终端产品,带动蚕桑全行业生产制造;中西部发挥区位、资源、劳动力等优势,加强先进机械、技术、管理模式的推广和应用,承接东部蚕桑产业的转移,完善产业发展链条,加快资源优势向产业优势转化。支持蚕桑全产业链企业通过采购或经营合作等方式加强合作,完善利益联结机制,构建企农双赢共同体。

4、强化文化嵌入,发挥品牌效应

大力发展“蚕桑+旅游”“蚕桑+科普”“蚕桑+康养”等新业态,深度挖掘地方特色的旅游文化资源,因地制宜建设地方商旅文融合产业;鼓励开发蚕桑产业研学旅游,打造以蚕桑文化、丝绸文化为主题的旅游资源,形成一批具有代表性的蚕桑丝绸景点。在加强蚕桑丝绸文化传承教育的同时,推动蚕桑文化和丝绸传统文化向服务业转化,巩固现有蚕桑丝绸品牌的美誉度,扩大知名度,做好现有知名丝绸品牌及地理标志产品的维护和提升。

5、健全服务体系,筑牢发展后盾

建立健全蚕桑科研体系;推动蚕桑产学研、科教农多位联合,组建高水平科研成果转化平台;建立健全农业服务支撑体系,为蚕桑产业链提供多方面指导;利用互联网+、人工智能、大数据库等高新技术的统计、预测作用,为蚕桑行业协调、价格预测方面发挥能动性,提高蚕桑生产者抵御自然风险、市场风险的能力;加强生产者风险意识,推广农业保险兜底服务,减少生产者的实际损失。

三、蚕桑产业建设项目常见发展模式

(一)我国蚕桑产业现状

1、模式:由企业流转园地,建设桑园、小蚕共育室、省力化蚕棚等种养设施,采用“公司+农户”、“公司+集体经济+农户”“公司+订单+集体经济/农户”等模式,实现桑园建设、桑蚕养殖的规模化、集约化种养,企业委托农户或集体经济种植桑树、养蚕,收取蚕茧后,销售给下游生产企业。

2、用地情况:此模式下,项目主要用地为园地和设施农用地,只需要进行流转土地的程序即可取得。

3、优势:此模式下,建设内容、生产内容简单方便,且管理简单,直接收入来自蚕茧的销售收入,回款及时。

4、缺点:公司取得的是鲜茧的销售收入,让渡了较多的农产品附加值给下游企业,产业经济中,公司仅占了较小的利润比例。

(二)桑蚕丝初步产业链发展模式

1、模式:企业建设缫丝厂,对园地进行土地整理,并为农户提供桑苗供农户种植,农户在养蚕过程中,对配套的蚕棚提供桑叶;在桑园匹配的位置建设小蚕共育室、蚕棚等养蚕设施,委托村集体经济养殖桑蚕,村集体经济销售鲜茧给企业用于缫丝,此种方式可提高农户和村集体经济参与此模式的积极性。

2、用地情况:此模式下,企业建设缫丝厂,应取得建设用地;小蚕共育室、蚕棚需要取得设施农用地,需进行土地流转程序。

3、优势:此模式下,企业保证蚕茧品质,且有稳定的蚕茧来源,能够保证生丝的生产;取得生丝及副产品销售收入,能够获得更大的利润。

4、缺点:企业先行投资较大,运营期垫付成本较大,且监管内容较多,生丝销售渠道需要确定。

(三)多产品复合发展模式

1、模式:由于研究的深入,蚕桑的商业价值和资本价值正在不断被挖掘,除了传统的蚕桑产业单方向发展外,围绕桑树、桑果、蚕茧、生丝及副产品衍生出更多的模式,如“养殖+肥料+药品”模式,蚕桑正常养殖,桑树剪枝和蚕沙(蚕虫排泄物)用于制作饲料/肥料,桑叶炮制后可用作药品;“养殖+保健+食品”模式,蚕桑养殖,桑植整理后用于种植食用菌,桑叶用于泡酒或制成桑叶茶等。

2、用地情况:此模式下,桑蚕部分为常规流转用地手续,药用桑叶的炮制、桑叶泡酒和桑叶茶的制作如使用工业化标准化生产,应取得建设用地。

3、优势:此模式下,企业不仅能够取得蚕桑的收入,还能够有农产品衍生副产品的收入,实现种养阶段利益最大化;能够实现多产品销售,扩大企业的产品规模。

4、缺点:企业管理难度大,产业线敷设过多,对企业资金需求较大;销售渠道需求较大,且涉及营业范围较广,需要取得相应的资质。

四、蚕桑项目融资案例

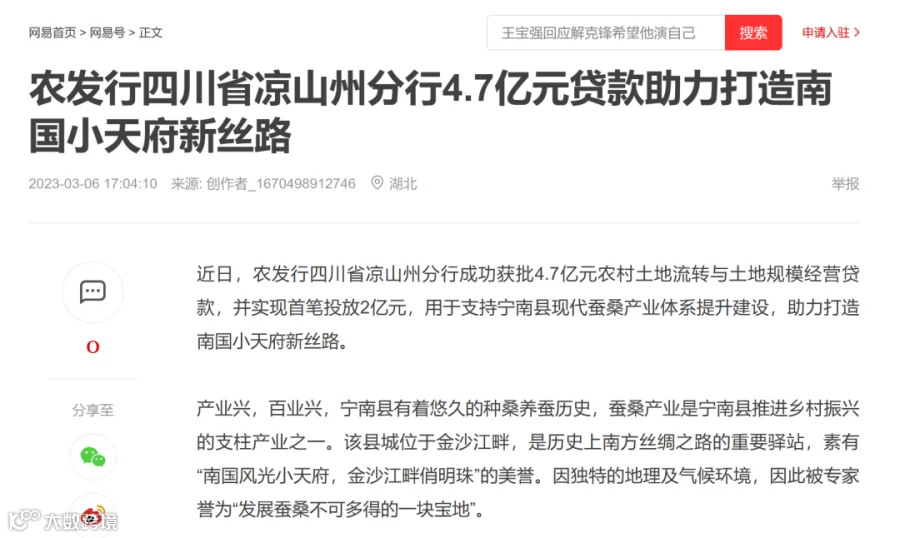

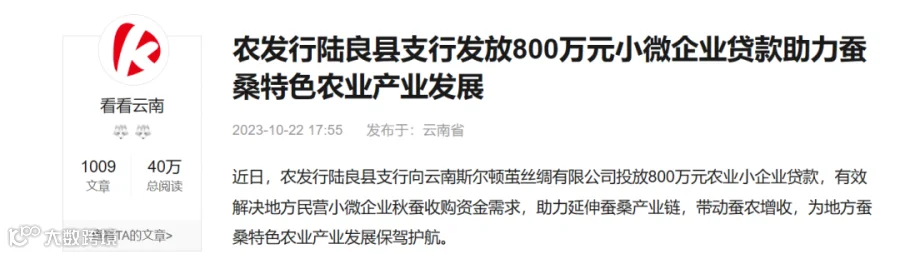

(一)银行融资

截止目前,全国各地已有农发行、农行、建行、工行、农商行等多家金融机构对蚕桑产业涉及相关企业进行乐信贷资金支持,以下为相关网页截图:

(二)专项债

经查询专项债券信息网,截止目前已有多个蚕桑相关项目已通过评审并发行了专项债。以下为相关查询截图:

结语

总体而言,我国蚕桑产业当前仍面临一些问题和挑战,但在国家的支持、政策的推动和科技生产力的进步下,蚕桑产业正逐渐向高品质、规模化、自动化、智能化、高附加值等方向发展。本文对我国蚕桑产业的发展概况、产业政策和发展模式进行了一定的梳理,以期望对蚕桑产业的发展提供一定的思路,也祝愿我国的桑蚕茧丝产业早日突破技术瓶颈,产业发展更上一层楼。

--------版权声明-------

本文系四川高临工程咨询有限公司原创稿件

版权归四川高临工程咨询有限公司所有

若需转载,请联系我们,并标明出处

业务范围

银 行 融 资 非标准化融资

资 产 重 组 政府专项债券

信 用 评 级 公司债企业债