浅谈基础设施REITs

引言

经过多年投资建设,我国在基础设施等领域形成了一大批存量资产,为推动经济社会发展提供了重要支撑。作为盘活存量资产的重要方式之一,基础设施REITs有效连接了实体经济和资本市场,既是基础设施领域也是金融领域的一项重要创新。对于提升基础设施运营管理水平、拓宽社会融资渠道、合理扩大有效投资以及降低政府债务风险、降低企业负债水平等具有重要意义。

一、综述

基本概念

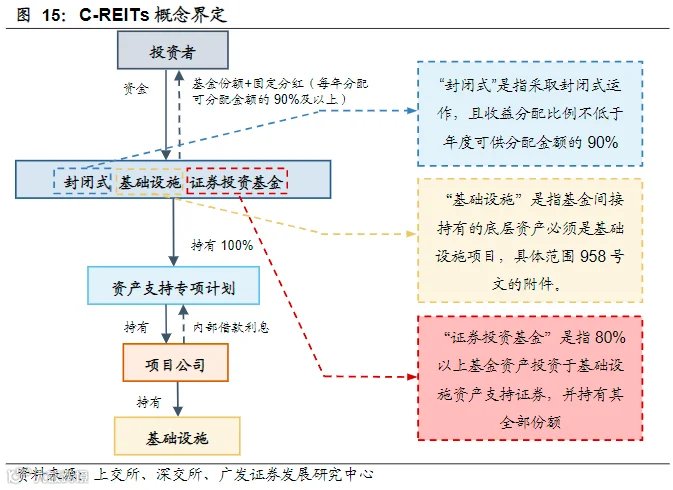

REITs全称Real Estate Investment Trusts,即不动产投资信托基金,指依法向社会投资者发行收益凭证公开募集资金,通过不动产支持证券等特殊目的载体持有不动产项目,由管理人主动管理运营上述项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。

图1 基础设施REITs概念图

基础设施公募REITs本质上是一种封闭式公募基金,基金封闭期大多是由土地期限和特许经营权期限而决定的。因此,若基金管理人想继续管理REITs就必须在基金封闭期内完成扩募以延长封闭期。

目前我国进行试点的主要为基础设施REITs,以基础设施项目产生的现金流为偿付来源,以基础设施资产支持专项计划为载体,向投资者发行的代表基础设施财产或财产权益份额的有价证券。

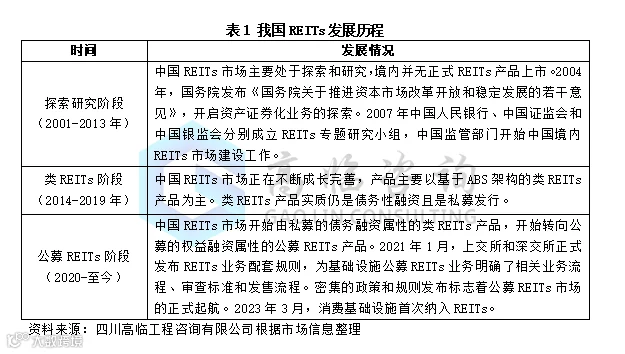

1、发展历程

REITs在我国起步较晚,大致可以分为三个发展阶段,最早可以追溯到二十一世纪初期,从最初的讨论、研究和探索,到类REITs产品发行,再到基础设施公募REITs试点和扩容,随着相关支持政策出台和完善,REITs也在我国快速发展。

2、政策支持

基础设施REITs从2020年推出至今,主要政策文件主要有7个,文件主要内容详见下表。根据政策文件的发布时间和内容可以判断,我国对于基础设施REITs支持的行业领域趋于多元化,对项目的收益率和规模要求有所放松,资金使用要求进一步细化。

3、运作模式

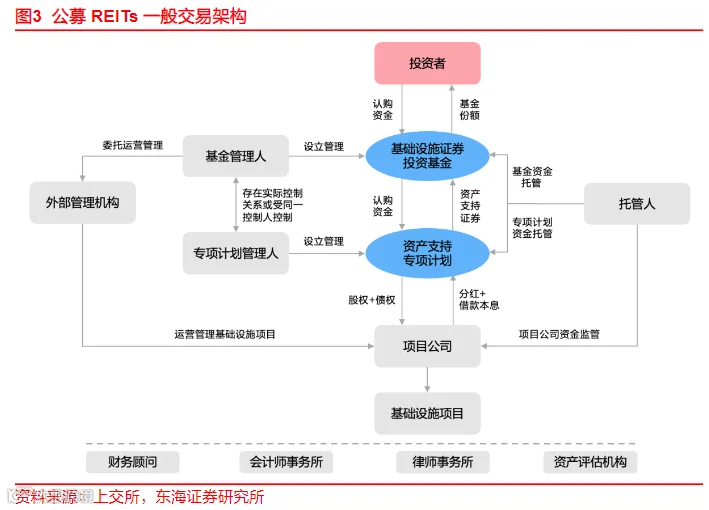

我国基础设施REITs采用“公募基金+ABS(资产支持专项计划)”的结构,基金管理人通过公开募集的方式向投资者募集资金,形成基金财产,再按照相关规定及约定将一定比例的基金财产(80%以上)投资于基础设施资产支持证券,通过资产支持证券间接持有项目公司全部股权(基础设施资产)。

我国基础设施REITs采取封闭式运作,基础设施产生的收益扣除相关费用后作为投资收益通过资产支持证券持有人、基金份额持有人应享有收益分配最终传递给投资者(要求收益分配比例不低于合并后基金年度可供分配金额的90%)。

项目在发行过程中受到三个部门的监管:国家发展和改革委员会主管基础设施项目的筛选和推荐;证监会主管基金的审核、注册、验资及备案;交易所主要负责审核基金份额上市、资产支持证券挂牌以及对存续期的基础设施REITs进行管理。

图2 基础设施公募REITs交易结构

4、发展现状

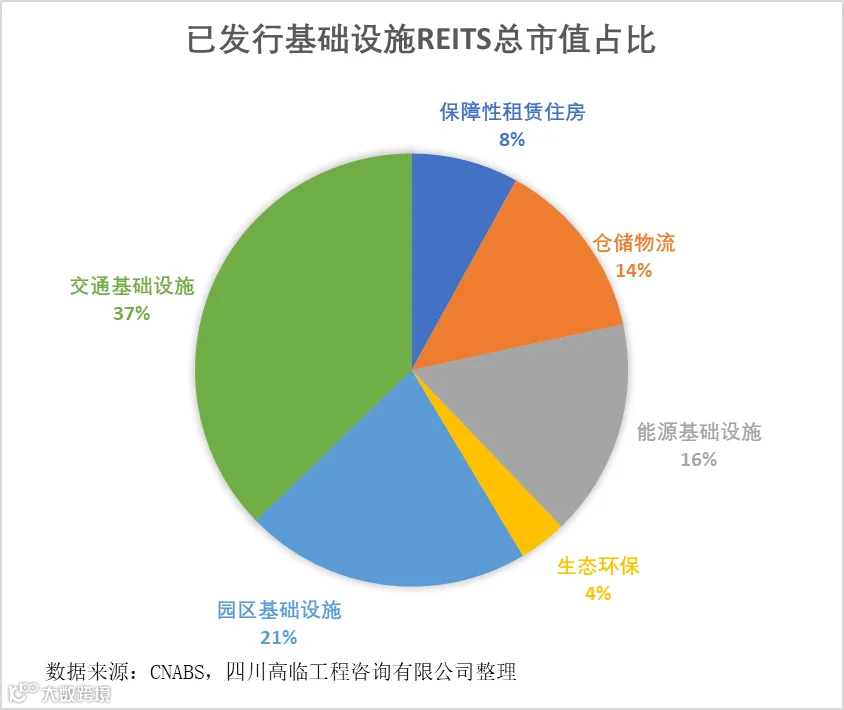

截至2023年8月31日,我国基础设施公募REITs已发行28单、上市27单,总市值928.87亿元。

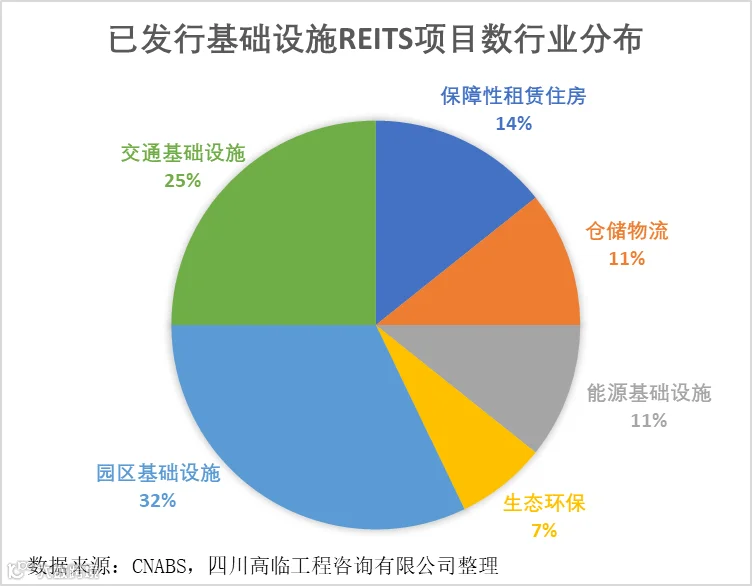

目前已上市的REITs行业类型有园区基础设施、交通基础设施、仓储物流、保障性租赁住房、生态环保、能源基础设施。

从总市值来看,总市值最大的是行业类型是交通基础设施和园区基础设施,占比分别达到37%和21%。

从已发行项目数来看,发行项目数最多的行业类型是园区基础设施和交通基础设施,占比分别达到32%和25%。

2023年以来,我国新发行4只基础设施公募REITs,其中1月发行1只(嘉实京东仓储物流REIT),3月发行2只(中信建投国家电投新能源REIT、中航京能光伏REIT),6月发行1只(中金湖北科投光谷产业园REIT)。

除此之外,有4只基础设施公募REITs正在申报受理阶段,有望今年上市发行,其中易方达广州开发区高新产业园REIT已申报至深交所审核受理;工银瑞信河北高速集团高速公路REIT已通过上交所受理阶段;建信金风新能源REIT已通过深交所受理阶段;中金山高集团高速公路REIT已通过证监会和上交所的审核受理。

二、项目申报要点

1、支持区域

全国各地区符合条件的项目均可申报。重点支持位于京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展、海南全面深化改革开放、黄河流域生态保护和高质量发展等国家重大战略区域。

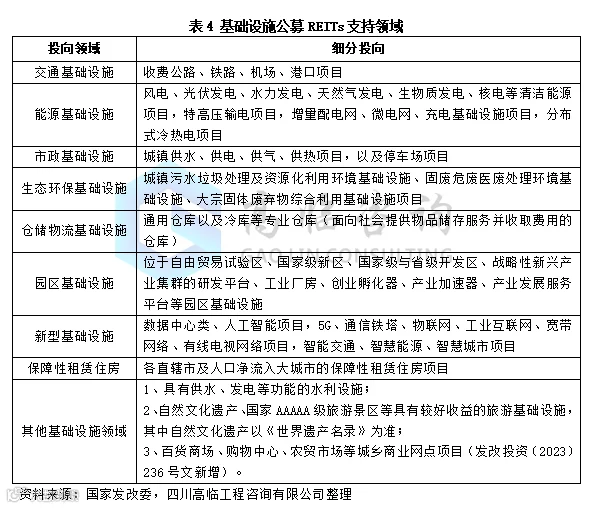

2、支持领域

优先支持基础设施补短板项目,鼓励新型基础设施项目开展试点,主要支持领域详见下表:

禁止项目:酒店、商场、写字楼、公寓、住宅等房地产项目不属于试点范围。

项目土地用途原则上应为非商业、非住宅用地,租赁住房用地以及为保障项目正常运转而无法分割的办公用房、员工宿舍等少数配套设施用地除外。

3、项目要求

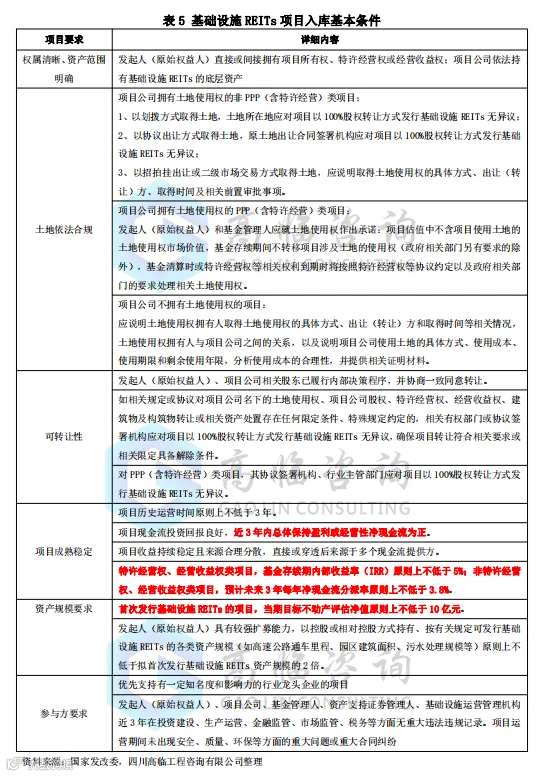

基础设施REITs项目的对象是存量资产,根据发改办投资〔2021〕35号文、发改投资〔2021〕958号文、发改投资〔2023〕236号文有关规定,原始权益人应严格落实国家有关规定,按照申报要求,认真组织编制项目申报材料,并按规定申请纳入各地基础设施REITs项目储备库,入库要求详见下表:

从地区看,鼓励国家重大战略、国家级新区等重点区域项目开展试点;从行业看,优先支持基础设施补短板新型基础设施、产业园区等领域项目;从项目自身看,要求权属清晰、明确、可转让,投资回报良好,进入稳定运营阶段。

三、项目申报程序

1、申请材料

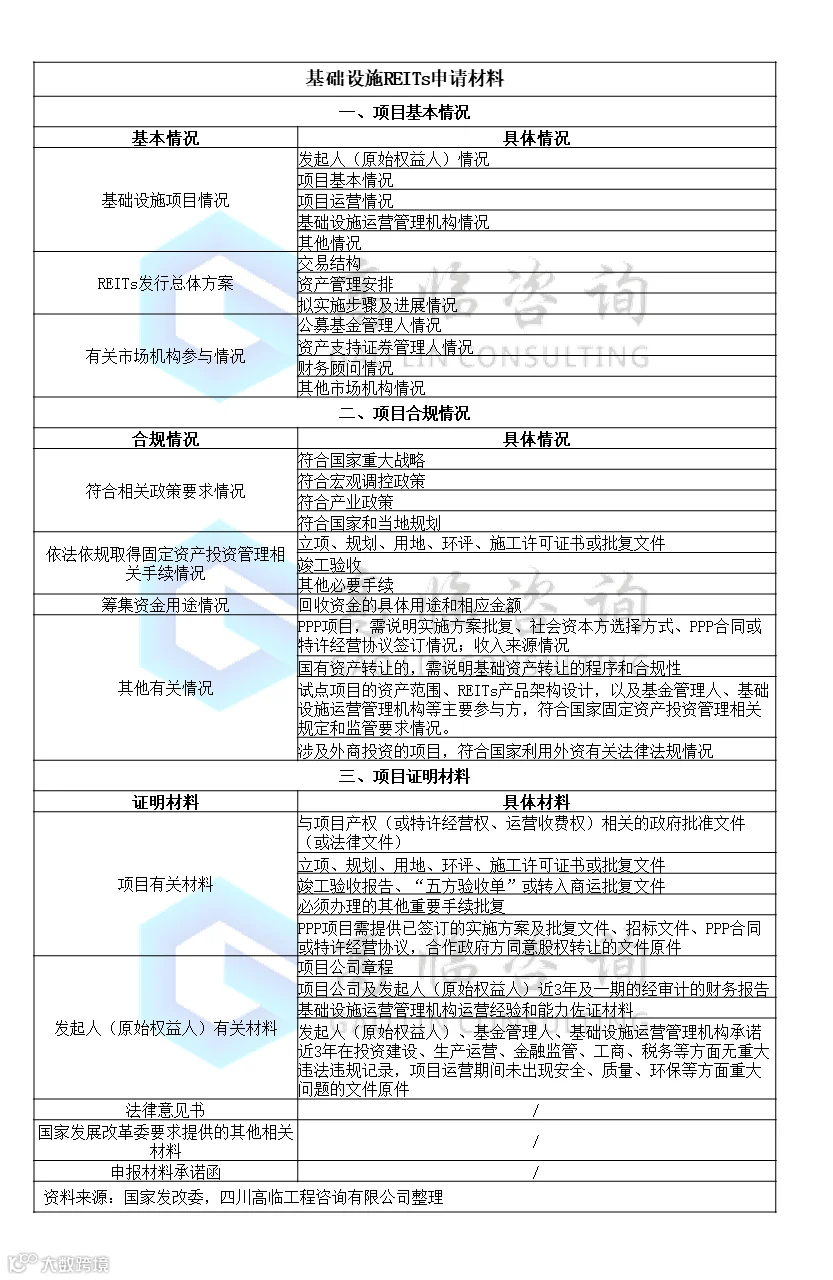

发起人(原始权益人)应按要求准备项目申请材料,并对申请材料的真实性负责。申请材料包括:基本情况、合规情况、证明材料、国家发展改革委要求提供的其他相关材料。具体信息详见附表。

2、申报程序

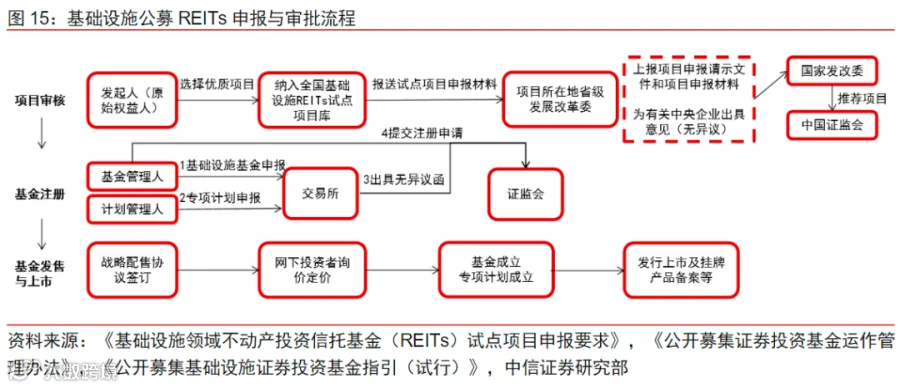

1、申报前准备工作

在项目正式申报之前,原始权益人通过招标选聘中介机构,各机构搭建交易结构、开展尽职调查、准备申报文件,同时与省级发改委做预先沟通。

2、发改委审批与推荐

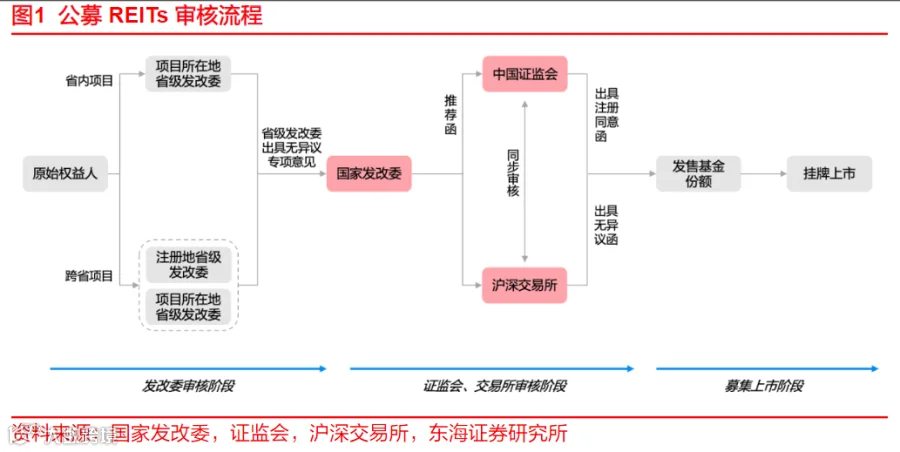

原始权益人选择优质项目,纳入试点项目库,并由原始权益人向所在地省级发改委报送申请材料,各省级发改委出具专项意见。对于省内项目,原始权益人直接向项目所在地省级发改委申报即可;对于跨省项目,原始权益人需同时向原始权益人注册地省级发改委(主申报)和项目所在地发改委申报。对符合相关条件的项目,省级发展改革委向国家发改委出具无异议专项意见。国家发改委根据申报材料对项目进行综合评估,并将符合条件的项目推荐至证监会。

3、证监会审核

国家发改委向证监会推荐后,基金管理人应当向证监会提交相关材料,并同步向证券交易所提交上市申请,交易所同意基础设施资产支持证券挂牌和基础设施基金上市的,应当将无异议函在产品注册前报送证监会。

4、交易所审核

基金管理人向交易所提交上市申请,由交易所审核是否具备上市条件。同时,专项计划管理人向交易所提交基础设施资产支持证券挂牌申请,由交易所确认是否符合相关条件。交易所审核文件齐备的,予以受理。交易所将根据评议结果出具基础设施资产支持证券挂牌和基础设施基金上市的无异议函。

图3 基础设施REITs申报与审核程序

图4 基础设施REITs申报与审核程序

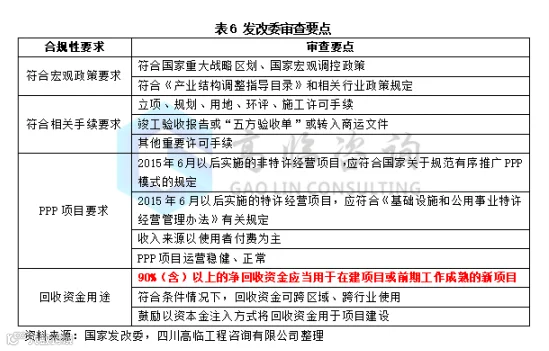

3、合规审查要点

发改委在审核项目时,重点关注项目是否符合宏观政策、相关手续是否齐全,PPP项目是否符合相关规定,以及资金回收的用途等,具体内容见下表:

4、其他要求

(1)民营企业一视同仁。项目申报和审查工作对各种所有制企业、本地和外埠企业应一视同仁、公平对待,试点项目成熟一个申报一个。

(2)涉及国有资产转让的项目,应符合国有资产管理相关规定。PPP项目的股权转让,应获得合作政府方的同意。

(3)针对不在试点区域内,对于盘活存量资产、促进投资良性循环、推动基础设施高质量发展具有特殊示范意义的项目,各省级发展改革委在与有关方面充分沟通并达成一致的基础上,可按上述规定和要求,向我委报送申请材料。

尾言

开展基础设施REITs试点,可以有效盘活存量资产,形成存量资产和新增投资的良性循环。对推动形成市场主导的投资内增长机制,提升资本市场服务实体经济的质效,构建投资领域新发展格局,具有重要意义。

附表

--------版权声明-------

本文系四川高临工程咨询有限公司原创稿件

版权归四川高临工程咨询有限公司所有

若需转载,请联系我们,并标明出处

业务范围

银行融资 非标准化融资

资产重组 政府专项债券

信用评级 公司债企业债