2024年5月17日,央行宣布创设的3000亿元保障性住房再贷款,发放对象包括国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行。其中,中央银行资金的支持比例为60%。

2024年9月24日,央行将5月份人民银行创设的3000亿元保障性住房再贷款,中央银行资金的支持比例提高到100%。

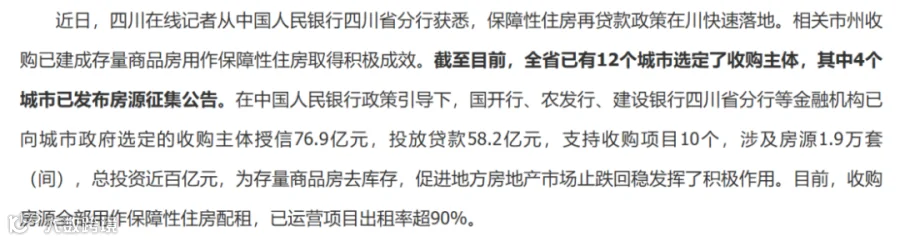

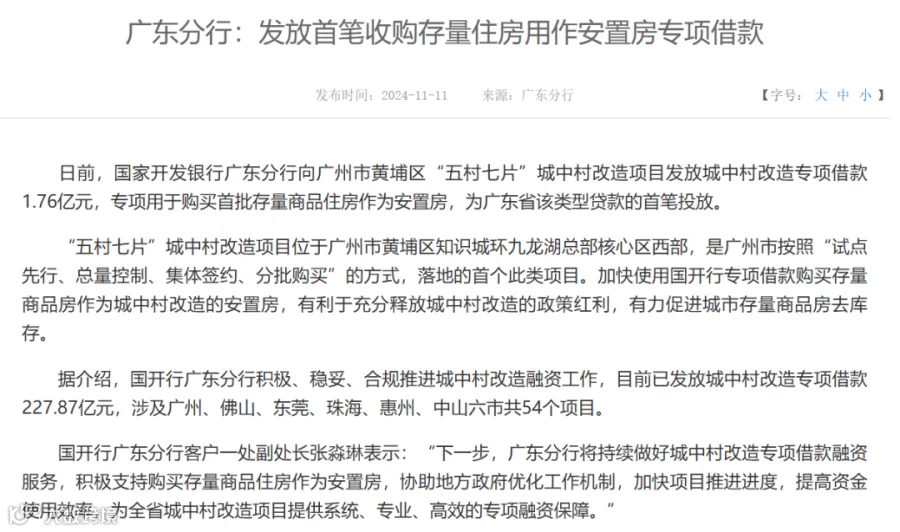

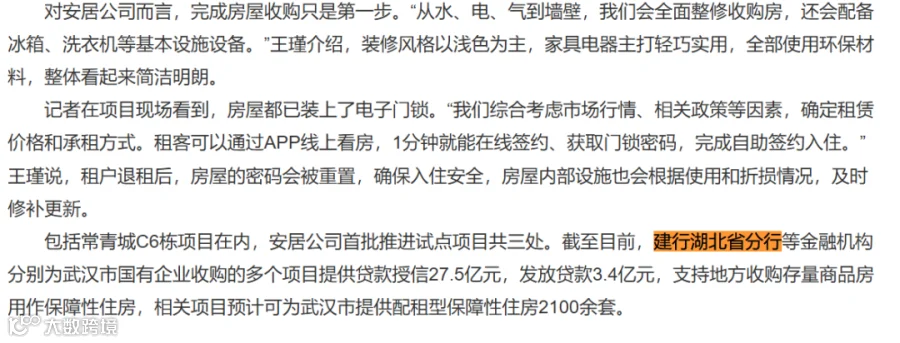

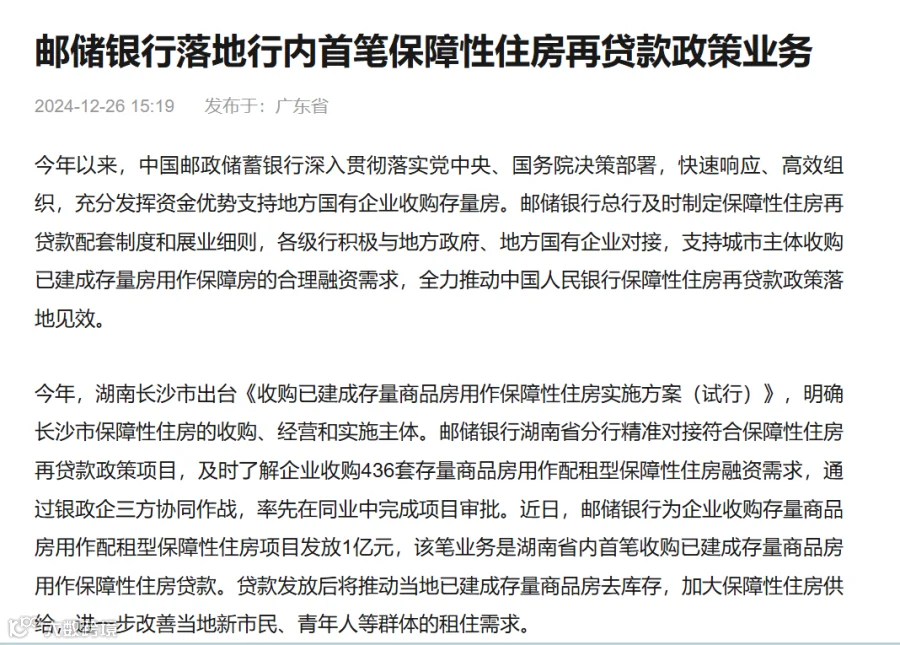

据统计,截至目前,已经有30余座城市发布了存量房收购细则,约15座城市已落地了收购商品房改造为租赁住房相关项目,主要分布在中东部地区及直辖市,如:天津、重庆、郑州、济南、武汉、合肥、福州等地,主要融资方式为银行贷款,在存量房收购过程中,银行是最重要的参与主体之一。

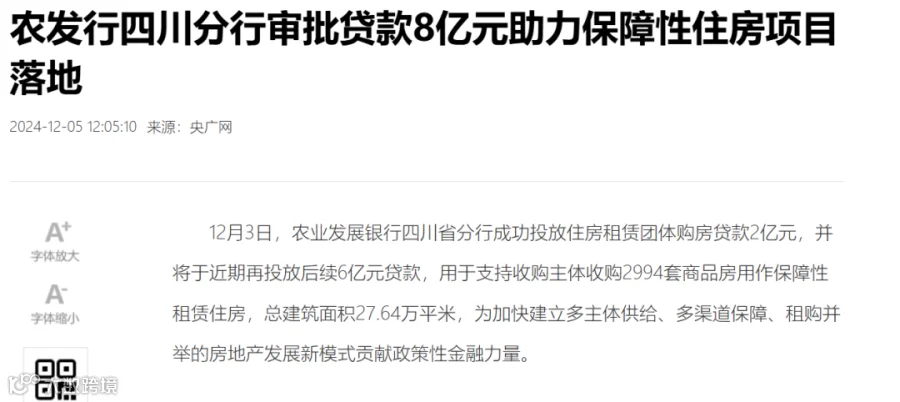

2024年12月3日,农发行四川乐山市分行成功投放“以购代建”保障性租赁住房贷款2亿元,用于支持收购存量商品房用作保障性住房项目,四川地区也有了首笔投放案例。在已有案例的基础之上,现将银行贷款申报流程梳理如下:

第一步,各个区县地方政府,锁定地区意向购买人群清单,考虑地区保障性住房实际需求、商品房市场库存水平,根据当地房地产库存及区域分布先行筛选上报拟收购项目清单。

第二步,出台收购存量商品房用作保障性住房实施方案、配售型和配租型保障房管理办法、住房租赁资金监管办法等相关指导文件。

第三步,确定保障性住房收购主体,优先让行使保障房运营职能和房地产开发资质的国企,先承担收购已建成未出售商品房的任务。

第四步,编制保障性住房收购项目清单、建设方案、资金平衡方案、净地坐标信息、所在城市保障性住房建设五年规划、城市具备发展保障性住房的可行性情况说明。

第五步,城市住建部门在全国保障性住房管理系统中填报相关信息,城市人民政府提出借款项目清单和借款需求,按程序逐级报送省级人民政府、抄送省住建厅审批。

第六步,省级人民政府对城市申报材料以及申报借款项目清单、借款主体、借款需求等进行审核,相关部门应明确审核意见。对通过审核的项目,形成申报报告,加盖省级人民政府公章后报送住房城乡建设部,并抄送财政部。