前言

在“双碳”目标引领的产业结构升级浪潮中,磷矿作为支撑现代农业、新能源材料等关键领域的战略资源,正经历从“粗放开采”向“绿色高效利用”的历史性跨越。磷矿是含磷的矿石,主要用于生产磷肥、黄磷、磷酸等产品,是保障粮食安全的核心战略资源,也是新能源、新材料等产业不可或缺的基础原料。按成因可分为沉积型磷矿、岩浆型磷矿和变质型磷矿,其中沉积型磷矿储量最丰富、开采利用最广泛。按品位可分为富矿(P2O5含量≥30%)和贫矿(P2O5含量<30%),我国磷矿以贫矿为主,需经过选矿富集才能满足工业需求。

本文将从磷矿背景与政策、我国磷矿供需现状分析、磷矿产业链分析、采矿权办理流程、磷矿金融支持案例等解码磷矿产业从战略资源保障到绿色低碳转型的发展之道。

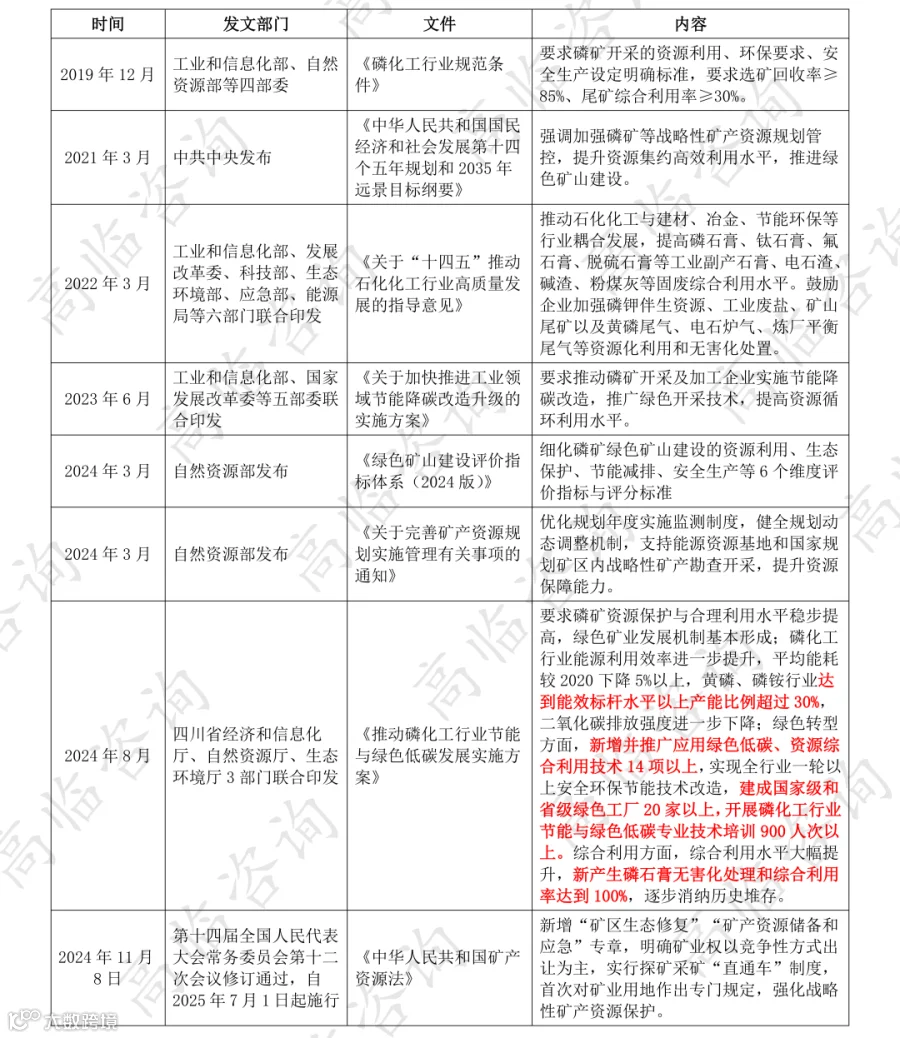

一、磷矿背景与政策

我国是农业大国和新能源产业快速发展的国家,对磷资源的需求持续旺盛。磷矿作为生产磷肥的核心原料,直接关系到粮食产量和国家粮食安全,我国化肥用量中磷肥占比约20%-30%,保障磷矿稳定供应是农业生产的重要基础。同时,随着新能源汽车、储能电池等产业的爆发式增长,磷酸铁锂电池因安全性高、成本优势显著,成为主流选择,而磷矿是生产磷酸铁锂的关键原料,推动磷矿需求向新能源领域延伸。

我国磷矿资源储量较为丰富,但分布高度集中,主要集中在云南、贵州、四川、湖北四省,合计储量占全国总储量的85%以上,形成了“西南富磷”的格局。然而,我国磷矿资源禀赋不佳,贫矿多、富矿少,P2O5平均品位仅约17%,远低于世界平均水平,且部分矿区伴生氟、碘等资源,开采和利用难度较大。长期以来,我国磷矿开采存在粗放式经营、资源利用率低、生态环境破坏等问题,部分矿区出现植被破坏、水土流失、土壤污染等现象,随着环保要求的不断提高,磷矿开采向绿色化、集约化转型已刻不容缓。

二、我国磷矿供给端分析

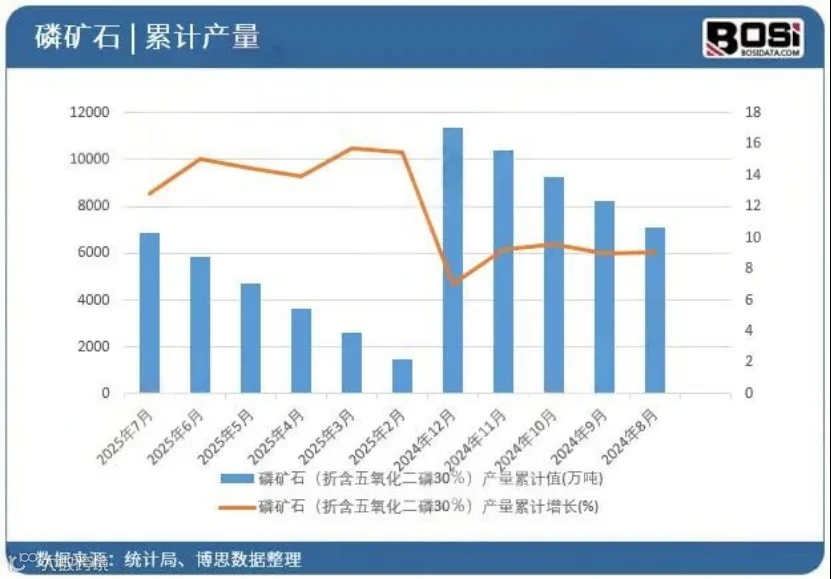

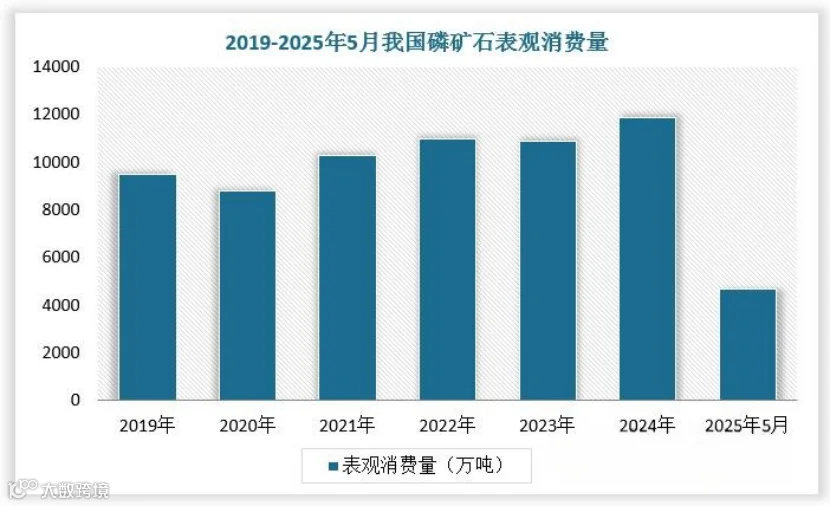

我国磷矿查明储量达331.5亿吨,可采储量约54.3亿吨,按当前年产量测算平均可采年限约50年,但高品位资源(P2O5≥25%)仅占可采储量的37%,优质矿产集中于云南和贵州。全球磷矿储量方面,2024年全球储量约740亿吨,我国储量约37亿吨,占全球5.0%,排名世界第二。产量增长处于低速通道,2021年产量1.029亿吨,2022年微增至1.05亿吨,2023年1.0531亿吨,2024年达1.1353亿吨,2025年预计1.18亿吨,五年间产量仅增长约14.7%,年均复合增长率不足3%。2024年底全国磷矿总产能1.571亿吨/年,产能复合增长率为-2%,供给扩张空间受限。2025年1-3月全国产量2595万吨,同比增长17.1%;2025年1-7月累计产量达到6894.9万吨,累计同比增长12.8%,维持了较高的增长态势。

分地区看,湖北、云南、贵州、四川等主产区产量合计占比95%。其中湖北地区产量4533万吨(占比40%),云南2883万吨(占比25%),贵州2247万吨(占比20%),四川1539万吨(占比14%)。北方地区如河北产量仅60万吨,占比0.5%,表明磷矿生产高度集中于南方四省。

三、我国磷矿需求端分析

磷矿石下游需求呈现结构性分化特征。据百川盈孚数据,2024年磷矿石下游消费结构中,磷肥、湿法磷酸、磷酸盐、黄磷、其他磷化物消费量占比分别为60%、12%、11%、9%、8%。

传统需求:作为磷矿石需求的基本盘,磷肥占据绝对主导地位。2024年,国内磷酸一铵、磷酸二铵出口量为200万吨、457万吨,同比分别-2.4%、-9.3%。出口均价为4044元/吨、3964元/吨,同比+3.7%、+5.0%。当期国内磷酸一铵(55%粉状)、磷酸二铵(64%)市场均价3140元/吨、3715元/吨,较出口均价分别低903元/吨、低249元/吨。

新兴需求:以磷酸铁锂为代表的新能源材料需求快速增长,成为拉动高品位磷矿消费的核心引擎2。2024年1-11月国内磷酸铁锂产量229.93万吨,同比增长49.80%,折算成17%品位磷矿石需求量约608.45万吨,占我国磷矿石产量的约5.82%,而2020年这一比值仅为0.42%,表明新能源领域对磷矿石的需求呈现爆发式增长。

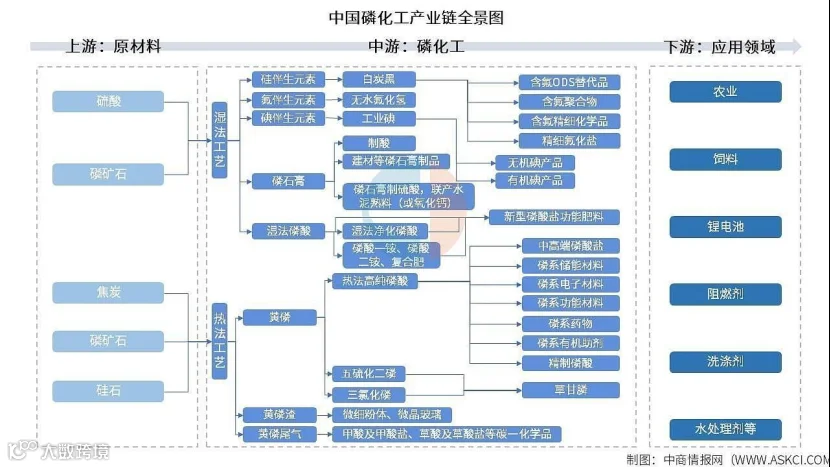

四、磷矿产业链分析

上游资源端:战略储备与高效开发并行

上游核心是磷矿资源勘探与开采,资源品质和开采效率直接决定产业链竞争力:

1.国内资源布局:集中分布在湖北宜昌、云南滇中、贵州开阳、四川马边四大产区,占全国储量的85%以上。其中云南磷矿平均品位达28%-32%,是国内高品位磷矿主产区;湖北磷矿伴生氟、硅资源丰富,综合利用潜力巨大。

2.海外资源布局:国内龙头企业加速全球化布局,云天化在老挝、川发龙蟒在非洲等地布局磷矿项目,2025年海外磷矿权益产量突破1500万吨,缓解国内资源压力。

3.战略储备:国家建立磷矿战略储备基地,湖北宜昌、四川攀枝花等5个储备基地已投入运营,总储备规模达800万吨,保障产业安全。

中游加工端:技术升级驱动价值提升

中游是磷矿加工与提纯,是连接资源与应用的核心环节,技术壁垒决定产品附加值:

传统加工:以磷矿石破碎、浮选为主,生产磷精矿(品位30%-38%),主要供应磷肥企业,贵州磷化、湖北兴发集团等国内龙头企业磷精矿产能均超1000万吨/年,浮选回收率达95%以上。

精细加工:向电子级磷酸、食品级磷酸盐等高端产品延伸,电子级磷酸纯度达99.999%,广泛应用于半导体领域,附加值较普通磷精矿提升5-8倍。

新能源配套加工:磷矿经湿法磷酸净化后生产磷酸铁,进而制备磷酸铁锂正极材料,成为新能源汽车核心上游。2025年磷酸铁锂用磷矿消费量达5200万吨,占比超三分之一,推动加工环节向高纯度、低杂质方向升级。

下游应用端:传统与新兴场景双轮驱动

下游应用分为传统农业、新能源、精细化工三大场景,需求结构持续优化:

传统农业领域:磷肥是核心应用,2025年消费量约7800万吨,占磷矿总消费的52%。随着农业现代化推进,高效复合肥、缓控释肥成为发展趋势,带动磷矿精细化需求。

新能源领域:磷酸铁锂正极材料需求爆发式增长,2025年消费量达5200万吨,占比35%。新能源汽车和储能电池是核心驱动力,预计2030年该领域占比将突破50%,成为磷矿最大消费场景。

精细化工领域:包括食品级磷酸盐、医药级磷酸、阻燃剂等,2025年消费量约2000万吨,占比13%,产品附加值高,技术门槛突出,是产业链利润提升的重要方向。

新兴场景:磷基新材料如磷系阻燃复合材料、生物可降解磷基材料等快速发展,2025年需求规模突破300万吨,为磷矿产业开辟新增长空间。

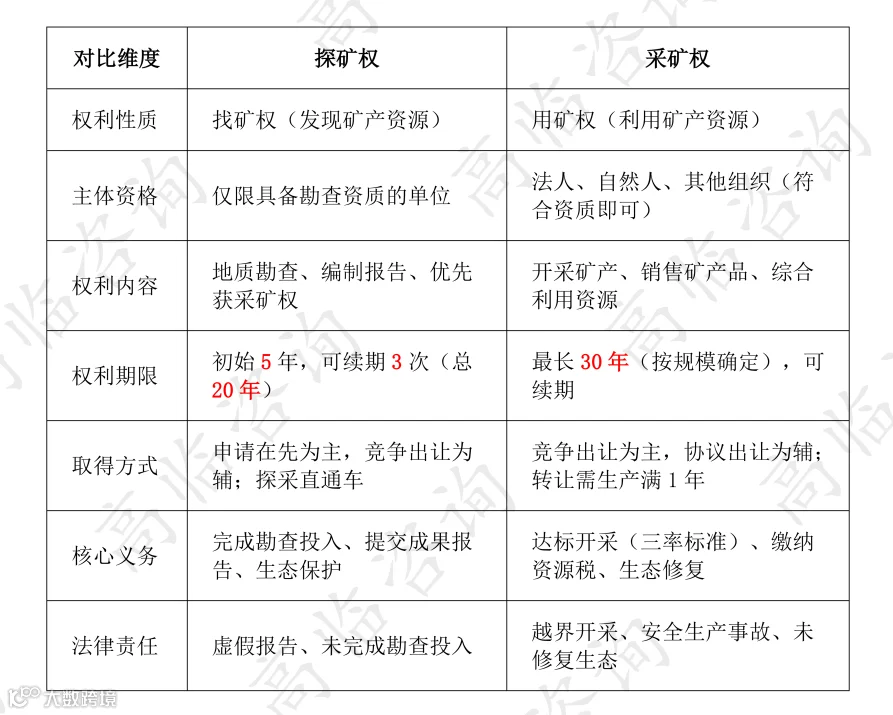

五、采矿权与探矿权区别

探矿权与采矿权同属矿业权体系,均派生于国家矿产资源所有权,是矿产资源“勘查-开发-利用”全链条的核心用益物权,但两者在权利定位、内容、主体、程序等维度存在本质差异,且2024年《中华人民共和国矿产资源法》(以下简称《矿产资源法》)修订后进一步明确了两者的界限与衔接规则,探矿权与采矿权核心区别一览表如下:

通过上述区别可见,探矿权是采矿权的“前提与基础”,采矿权是探矿权的“目标与归宿”,两者共同构成矿产资源开发的完整权利链条,需严格区分边界以避免合规风险。

六、采矿权申请资质、

取得方式及办理流程

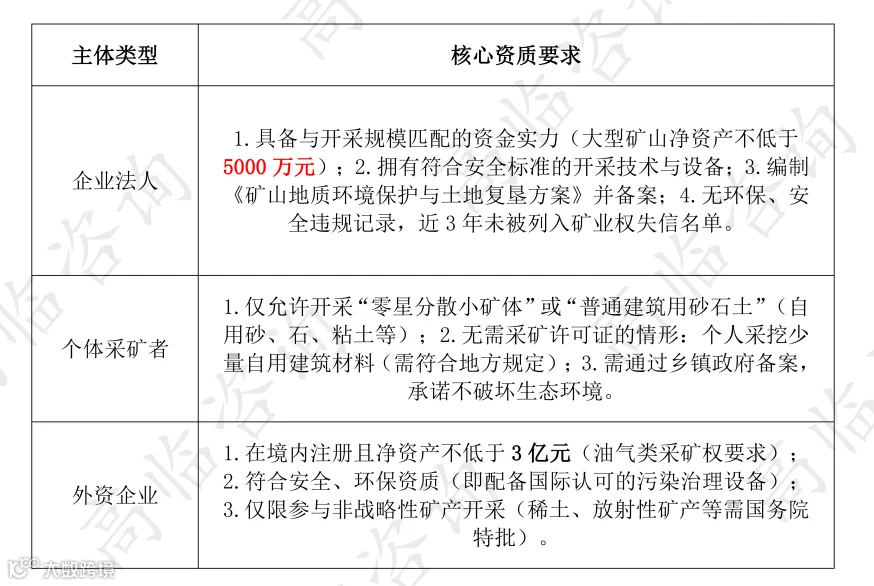

申请主体资质要求

根据《矿产资源法实施细则》,申请采矿权的主体(法人、自然人、其他组织)需满足以下实质条件,且不同主体资质要求略有差异:

采矿权取得的核心方式

核心方式包括协议出让(特殊)与竞争性出让(主流),具体如下:

1.协议出让:仅限4类特殊情形(严格限制)

(1)适用范围(《矿产资源法》第十七条及2023年自然资源部通知)

情形1:稀土、放射性矿产勘查开采项目,或国务院批准的重点建设项目(国家能源基地配套矿山);

情形2:已设采矿权的“深部/上部/周边零星资源”(原有矿山深部新增储量,需利用原有生产系统开采);

情形3:同一主体相邻矿业权的“300米夹缝区域”(两个矿山之间的小型矿体,单独开采成本高);

情形4:普通建筑用砂石土类矿产除外的“特殊困难矿体”(难以正规开采的薄矿体,需边探边采)。

(2)核心审批要求

需报请同级政府同意(地方自然资源部门协议出让需省级政府批准,自然资源部协议出让需征求省级政府意见);

需公示“协议出让理由”(即为何不采用竞争性方式),公示期不少于15个工作日,无异议后方可签订合同;

矿业权出让收益不得低于“评估价”。

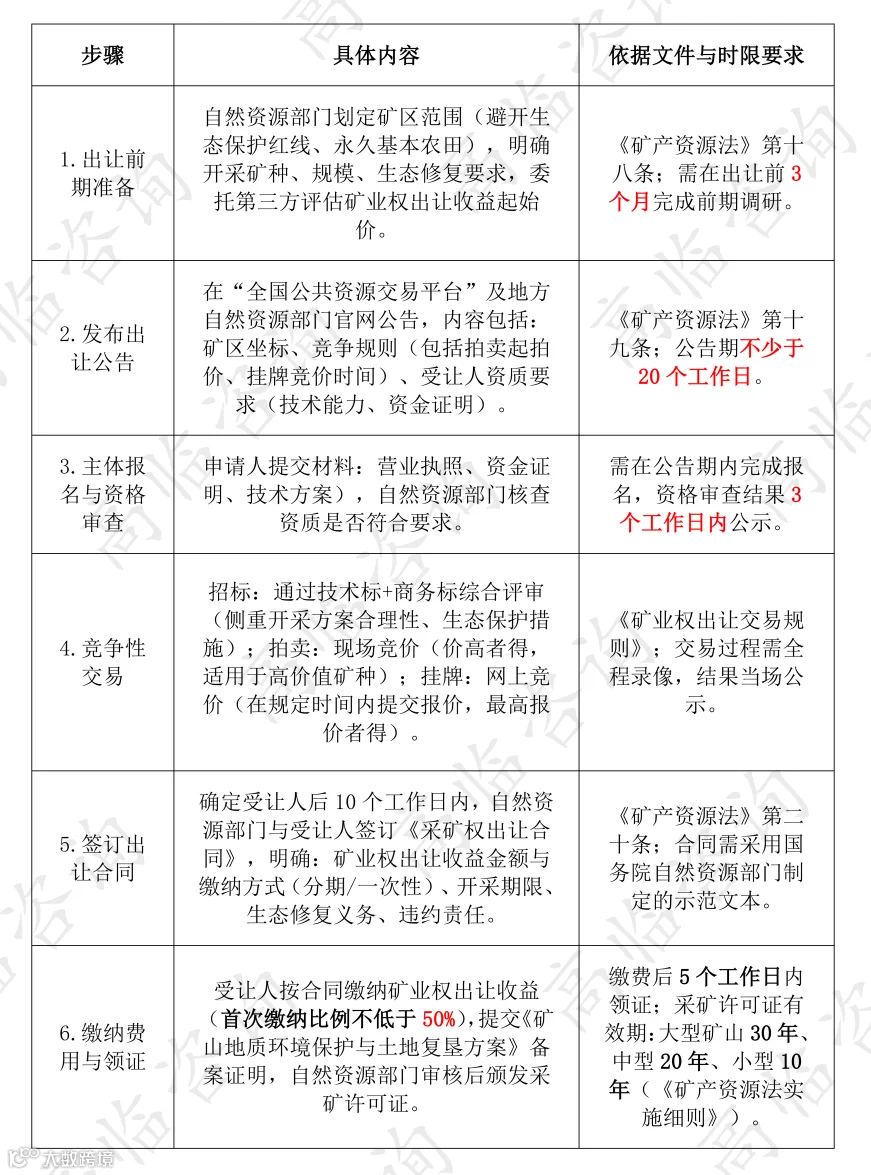

2.竞争性出让:招标、拍卖、挂牌(占比超90%)

(1)适用范围

除“协议出让”列举的特殊情形外,所有矿种(包括磷矿、煤炭、金属矿等)的采矿权均需通过竞争性方式出让,尤其针对战略性矿产(磷矿、稀土、锂矿等)和大型矿区,必须采用公开竞争模式。

(2)全流程步骤(以省级审批为例)

采矿权办理流程

四川省采矿权申请和审批流程以“线上线下融合、并联审查提速、精简材料优化”为核心,结合最新政策要求,具体流程如下:

1.核心前提:明确审批权限与适用范围

(1)省级审批范围:中型及以上储量规模的矿产资源、国务院授权省级审批的矿产资源,由四川省自然资源厅负责审批登记;小型及以下储量规模矿产,由市(州)或县(市、区)自然资源主管部门审批。

(2)特殊简化程序:探矿权转采矿权已合并审批,无需单独申请“划定矿区范围”,直接通过采矿权新立登记一次完成,矿区范围在矿产资源开发利用方案审查时一并确定。

2.省级申请与审批全流程

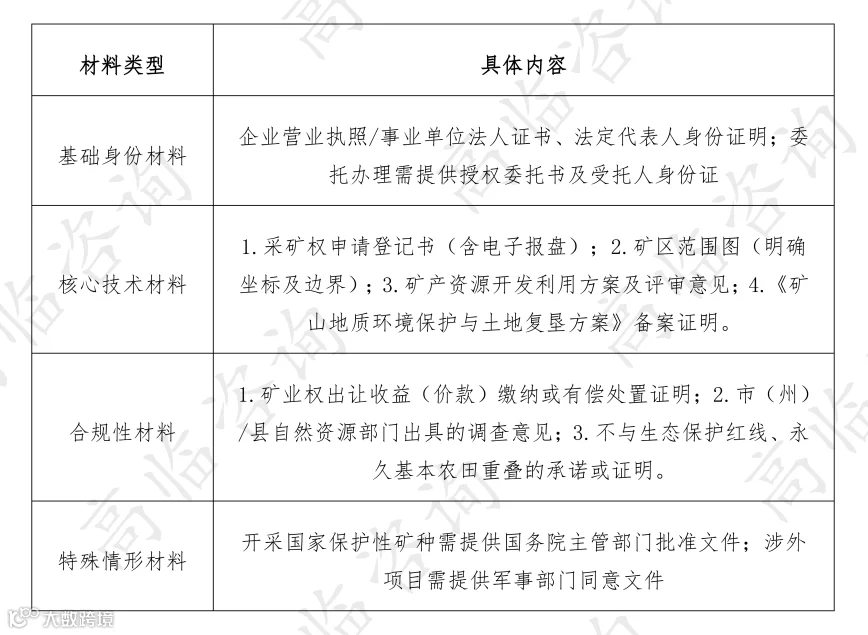

阶段一:准备申请材料(核心精简后清单)

根据《关于进一步精简和规范矿业权登记申请资料的通知》,采矿权新立、延续、变更等不同事项需提交差异化材料,核心共性材料如下:

阶段二:提交申请(线上/线下双渠道)

(1)线上提交:通过四川自然资源政务服务网的矿业权登记通道,上传电子材料,系统自动生成申请编号,可实时查询进度。

(2)线下提交

直接到省政务服务中心自然资源厅窗口提交纸质材料;

川渝两地可通过“政务专递异地代收代办”,实现“零跑动”提交(川渝通办政策)。

阶段三:并联审查(核心环节)

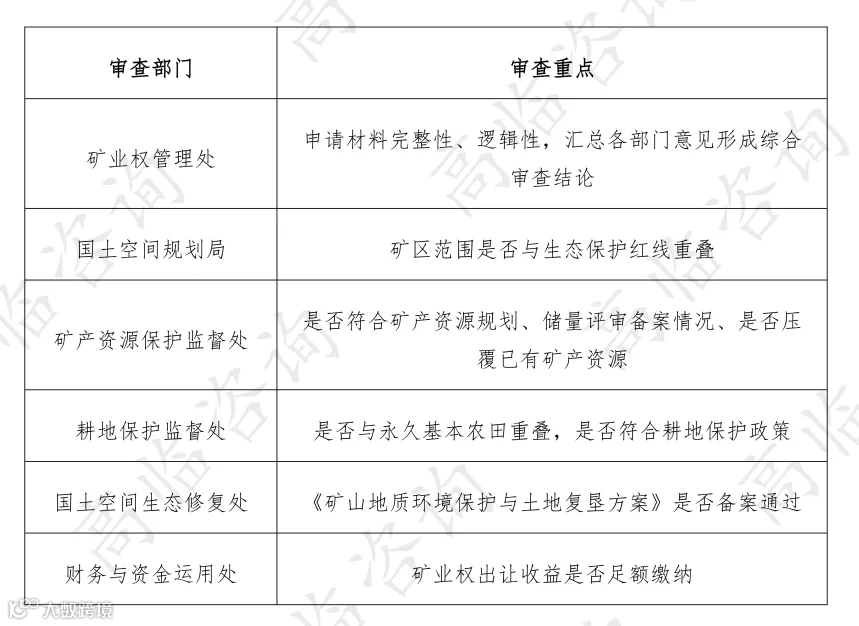

四川省实行“多部门并联审查”,避免互为前置,审查时限总计2个工作日(各部门同步审查),具体分工如下:

特殊情况处理:审查意见冲突或政策不明确时,由矿业权管理处报分管厅领导主持会审会,重大事项提交厅务会决策。

阶段四:审定与发证(12个工作日内完成)

(1)厅领导审签(2个工作日):矿业权管理处提交综合审查意见,分管厅领导审核并作出“准予登记”或“不予登记”决定;

(2)制证与送达(1个工作日):

准予登记:矿业权管理处向自然资源部申请采矿许可证号,政务窗口制作许可证及批文;

不予登记:出具《不予批准通知书》,书面说明理由;

(3)结果领取:申请人凭身份证和《受理通知书》到窗口领取,或选择快递送达(川渝通办支持跨区域邮寄)。

3.关键时限与收费

(1)办理时限:

法定时限:40个工作日;

承诺时限:16个工作日,实际压减至12个工作日(含受理、审查、审签、制证);

不含专家评审、公示等时间(开发利用方案评审,需额外预留时间)。

(2)收费项目:

采矿权使用费:按矿区面积征收,每平方公里每年1000元(不足1平方公里按1平方公里计);

采矿权出让收益:按有偿处置结果缴纳(如招标、拍卖成交价),具体金额以出让合同为准。

4.不同事项的特殊要求

(1)采矿权延续:需在许可证有效期届满30日前申请,提交“剩余保有储量证明”(已优化简化,无需重复提交全套储量报告);

(2)采矿权变更:

变更矿区范围/开采方式:需重新提交《矿产资源开发利用方案》;

变更采矿权人:需提交转让合同、受让方资质证明;

(3)采矿权注销:需提交矿山闭坑报告、生态修复验收证明,确保无环境遗留问题。

七、磷矿金融支持案例

在“双碳”战略与新能源需求爆发的背景下,磷矿作为战略资源,其项目融资呈现“绿色化、差异化、科技化”特征。根据公开查询的不完全数据,结合成功案例融资模式、核心逻辑及实践效果,为行业提供参考。

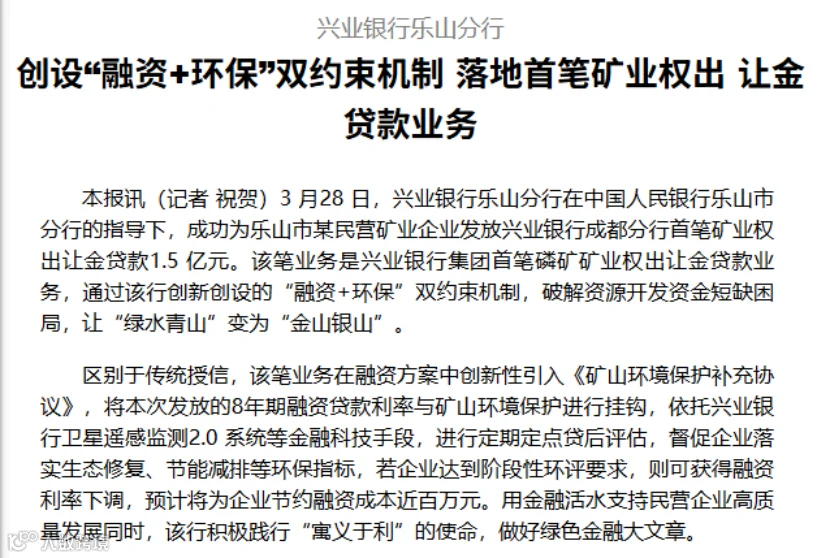

(一)民营磷矿企业:“矿业权出让金贷款+环保挂钩定价”降本增信——兴业银行成都分行1.5亿元贷款案例

乐山市某民营磷矿企业拥有1座中型磷矿(储量约800万吨,产能30万吨/年),但因需缴纳1.8亿元矿业权出让金,导致前期基建资金断裂,且企业无其他优质资产抵押,融资陷入僵局。

贷款专项用于支付矿业权出让金,期限8年(与磷矿开采周期匹配,避免短期偿债压力),额度1.5亿元(覆盖出让金的83%);与传统授信不同,兴业银行在此次业务中创新引入《矿山环境保护补充协议》,将8年期贷款利率与矿山环境保护进行挂钩。通过兴业银行自主研发的卫星遥感监测2.0系统,定期对矿区生态修复、节能减排等指标开展数字化评估。若企业达标即可享受利率优惠,预计最高为企业降低融资成本近百万元,实现“环保达标即降息”的激励效应。

该案例成为兴业银行集团首笔磷矿矿业权出让金贷款,后续在四川、云南推广,2025年累计发放同类贷款超5亿元,推动3座民营磷矿实现合规投产。

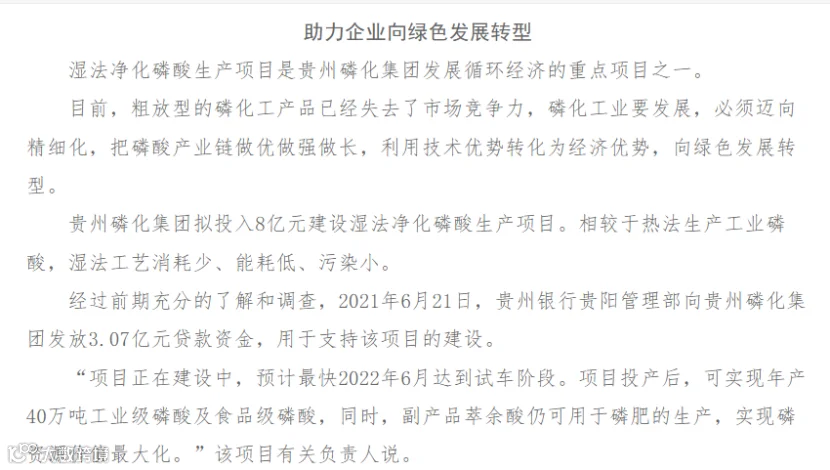

(二)贵州磷化集团湿法净化磷酸生产项目—贵州银行5亿元贷款案例

贵州银行向磷化工领域投放的5亿元贷款(3.07亿元湿法净化磷酸项目+2亿元无水氟化氢项目),并非简单的资金支持,而是其“绿色导向、产业链深耕、风险可控”金融逻辑的典型落地,既解决了磷化工企业转型的资金痛点,也为地方银行服务传统高耗能产业绿色升级提供了可复制的样本。

结语

磷矿作为支撑现代农业和新能源产业的战略资源,其发展质量直接关系到国家资源安全和“双碳”目标实现。当前,磷矿产业正处于从“规模扩张”向“质量提升”、从“单一开采”向“循环利用”、从“传统产业”向“绿色低碳产业”的关键转型期,既面临资源约束、环保压力等挑战,也拥有技术突破、需求升级等机遇。

未来,随着政策体系的持续完善、产业链的深度整合、绿色技术的迭代升级,磷矿产业将实现“资源-产业-生态”的良性循环,从战略资源保障走向绿色可持续发展。对于行业参与者而言,唯有坚守绿色发展理念、深耕核心技术、延伸产业链条、善用政策与金融工具,方能在这场产业转型中抢占先机,共同书写磷矿产业高质量发展的新篇章。

-------版权声明-------

本文系四川高临工程咨询有限公司原创稿

版权归四川高临工程咨询有限公司所有

若需转载,请联系我们,并标明出处