春节后,香港地政总署拍卖的一则土地,以异乎寻常的低成交价震惊了业界。

香港新界的一则住宅用地以不足两万港币的楼板价成交,折合人民币不足1.7万元/平方米。这一价格不仅较前两次拍卖腰斩,远低于北京上海的地价。甚至还不足南京近期土地成交楼板价的一半。

春节前,南京河西的一块土地以超过4.2万元/平米的楼板价成交,香港新界楼板价还不到南京河西的4成。

地价暴跌的同时,香港房价也接连跳水,香港地产业濒临崩盘危机。

香港地价暴跌至内地二线城市水平

惊现连续流拍

根据香港地政总署2月12日的公告,该幅土地成交总价为23.1亿港币,可兴建最高10.71万平方米的住宅。由内地房产商中海外的子公司拍得,折合楼板价1.988万港币,约合人民币1.5—1.7万左右。(以过去两年人民币兑港币的不同汇率折算) 这一成交价格不仅较此前拍出的几块土地腰斩,也远低于北京上海近期的土地成交价格。

2015年11月,上海新江湾城的一幅土地扣除保障房之后的实际楼板价达到6.1万元/平方。北京市区的一块住宅用地则在去年7月份拍出7.5万/平方的楼板价。北京上海楼板价拍出5万以上,在2014年之后已经成为家常便饭。

香港此次的超低地价,也不是用地段因素能解释的。即便是北京上海郊区的住宅用地,楼板价也远高于2万/平米。今年1月27日,位于上海远郊的青浦徐泾一块住宅用地拍卖成交楼板价为2.85万元/平米;另一个远郊闵行旗忠地区则在一月份拍出3万元/平米的楼板价。这两幅土地位置都位于远离市中心的郊区,只能算是上海的卫星城;名义上属于上海,其实只相当于二三线城市。

除了成交价低于市场预期外,香港近期还罕见的出现了多起住宅土地流拍,2015年11月以及2016年1月香港新界的两幅住宅用地,均因参与者出价过低而流拍。

香港土地流拍近年极为罕见。《面包财经》查阅了香港地政总署的相关资料,从2012年4月到2015年11月,地政总署为105幅土地举行了106次招标,除上文所述的流拍外,仅有一次流拍。

房价暴跌

李嘉诚旗下地产公司市值损失1400多亿

土地流拍的同时,香港的房价也在加速下跌。

2016年1月,香港楼市成交量创下25年的新低,楼价连续数月跳水。根据公开的数据,2015年四季度的单季跌幅达到7.5%,进入2016年之后则加速下跌。众多研究机构预测,香港的房价将要再跌三成左右。

与此同时,香港大型地产公司的股价纷纷腰斩。恒生地产指数自2015年的高点至今跌幅超过38%。

李嘉诚旗下的长实地产在2015年6月完成世纪重组后,股价暴跌。从最高时的77.2港币跌至最低的38.2港币,腰斩有余。总市值跌去1400多亿。

主营商业地产的恒隆地产则从2015年高点26.2跌至本月最低的13元,最大跌幅超过50%。最近半年多,香港主要的地产商:新鸿基、恒基地产、新世界发展、九龙仓等,均大幅下挫。

以金融和地产为主要构成的港股市场,自2015年以来,几乎交替上演着股市楼市相杀的局面。

港版“土地财政”将香港逼入死胡同

一叶落而知天下秋。

地价与房价暴跌背后,是走向穷途末路的香港版“土地财政”。

内地地方政府依赖土地出让金的“土地财政”模式被广为诟病,但如果跟香港比起来,只能是小巫见大巫。

香港并不缺少土地,但大部分土地却不被允许利用。香港可以推向市场的土地大都掌握在港府手中,但香港政府历年来对土地供应量严格控制,人为推高了香港地价和房价。

有数据才有真相。

《面包财经》根据香港地政总署公布的历年土地拍卖纪录,计算得知:自从1985年以来的30年间,香港政府一共拍卖土地730.62万平方米。以香港700多万的总人口计算,30年间,平均每人能获得的土地也就一平方左右。

而且这些拍出的土地不仅仅包含住宅用地,还包含了大量的商业、工业和仓储等用地。如果把这些都排除掉,再加上大量非香港人在香港置业,过去30年,香港平均每人连一平方米土地都分不到。平均到每年,仅仅能得到不足0.03个平方——还不足半张A4纸的大小,不要说一张椅子,放下一双鞋都难。

在严格的数量控制之下,香港土地单价一直居高不下,2009年以来,香港共拍卖土地175.6万平方,所得土地拍卖款超过3290亿港币,平均每平方米土地价格高达18.7万港币。

香港表面上是个低税率的城市,但是如果考虑到高地价房价变相产生的税负,则香港本地人的负担远高于其他主要的金融中心城市。

尽管香港政府推行各种各样的公屋政策,企图用政府的力量来解决居住问题。但至今香港人均居住面积仍然是各大城市中最小的,房价却位居全球前列,60平方以上就已经算作豪宅。

(来源:财经综合报道)

房价已进入下跌通道?

今年过年,席间已经很少有人主动谈论股票了,说道国内的经济形势,大家大多含糊不清,反正都在痛恨手里的钱越来越少了。唯一能提起大家兴趣的事,只有买房子!

很多人都是很早买了房子,最近动起了换房的念头,想把老房子卖了,然后买个学区房或者更大的更新的房子,然后势必再填一大笔钱进去,把自己重新用房贷套死。很想听听他们的判断,但唯一的依据就是,如果房地产跌了,银行都会出问题,经济也就完了,所以国家不会让房地产跌,一定会力保房价。

我之前给大家介绍了股市的估值方法,不但要横向比较,更要纵向历史比较,横向跟行业比跟国外比,看价格市盈率以及盈利能力,是否比别的公司更贵,纵向历史和自己比较,看自己现在处于一个什么样的位置上,如果市盈率处于历史低点,那么基本确定,这个股票就是低估了。但这套估值方法在楼市上完全不适用,中国人最大的风险就是没有见过一个完整的房地产周期。所以根本无法测算如果房价跌下来到底会跌多少,会跌多久。这就跟股市完全不同,所以我们的坐标只剩下了横向比较。也就是跟别的国家以及我们自己的香港比较。

国际上房地产泡沫一个重要的指标,叫做房地产市值与GDP的比值,也就是说如果房地产的市值过大,远远超过了GDP那么就是泡沫了,美国比较敏感,一般房地产市值超过GDP就算泡沫了。

长达近100年的历史中,只要这个比值超过了100%,就要小心了。次贷危机爆发的时候,这个比值上升到了172%,酿成了巨大的金融核爆,到了今天美国的这个比值仍然还有128%,所以这个风险到今天依然存在,美国未来一段时间如果经济重回衰退,那么房价跌也并非不可能。

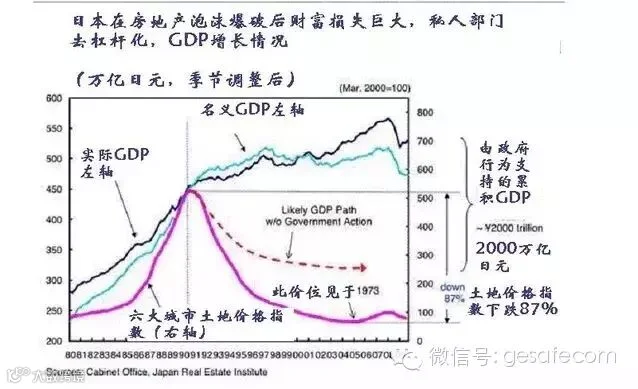

再说日本,这是一个保守的东方国家,跟我们其实很接近,所以他们把泡沫憋的很大,当年日本泡沫破裂的时候,房地产市值是GDP的2倍,也就是比值到达了200%,到1990年,仅东京都的地价就相当于美国全国的总地价。

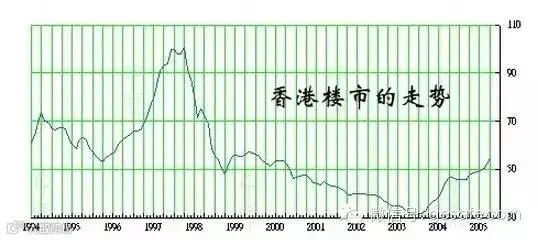

一般工薪阶层即使花费毕生储蓄也无力在大城市买下一套住宅,能买得起住宅的只有亿万富翁和极少数大公司的高管。在1984年-1997年,香港房价年平均增长超过20%。1996年,香港竟出现买房前必须先花150万港元买一个号的怪事。从1991年到1997年房价上升4倍左右,若从1985年房地产市道复苏算起,到1997年时房价已上升了9-10倍。

1997年,香港房地产泡沫破灭,楼价一路下跌,至2003年中,下跌了70%左右。据说当时香港居民的损失就远远超过了香港的GDP,如果反推楼市的市值,那么房地产总市值比GDP至少应该在150%以上。那么现在大陆的房地产总市值/GDP是多少呢?美国做空大师詹姆斯·查诺斯给算了一笔账,说至少在300%-400%左右,那么话说我们房地产的核爆能力应该是日本的两倍,美国次贷危机的3-4倍。

我们的算法其实差不多,按照人均居住面积30平米计算(北大的报告家庭平均居住面积116平米),平均房价就算6000元,房地产的市值已经高达234万亿,中国GDP是67万亿,算下来这个比值是350%

有人说中国不一样,人口持续流入造成了高房价的刚性需求,其实这个故事我们在香港听过,日本听过,美国也同样听过,上涨的时候永远都是刚性需求。每个人对于不断上涨的资产的需求的都是刚性的。赚钱谁不愿意呢?至于人口流入这个事,未来五年将出现极大的逆转,首先宏观大环境下,2015年已经发生了转折,工作人口开始减少。老头老太太越来越多。2020年将开始人口负增长。

其次大城市纷纷人口管制,到2020年之前,人口基本不增长,核心城区开始人口负增长。三四线城市倒是鼓励农民去落户,但县城大家也是知道的,除了空房子什么都没有,现在的农民基本都已经在县城里有房子了,要让他们买个十套八套的?估计他们也没这个能力,更没这么傻。所以有产业的地方,人口不会流入了,而没有产业的地方,会鼓励人口流入,但那些地方恰恰是空城鬼城,房子像牛粪一样多。鼓励人口流入,其实也是寻找接盘侠的另一个说法而已。

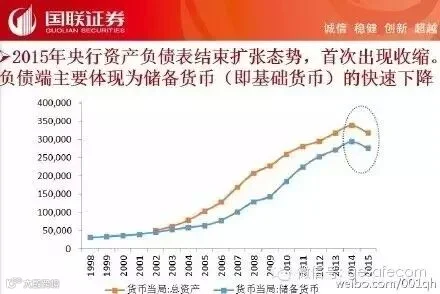

再者,之前十年房价上涨,是因为央行的资产负债表扩张,换句话说是因为多印出来好多钱,没地方去,都被房子吸收了,房地产的涨幅,实际上就是实际通胀率,而在2015年,出现了转折,央行资产负债表收缩了,7万亿资金消失了。货币减少了7%,这就是通缩,未来一段时间,货币越来越少,拿什么支撑高房价呢?况且,收入越来越少,已经是大家的切身体会,难道大家就没感受到奇怪?收入越来越少,房价越来越高,这真的靠谱吗?

所以这就是股市的5000点,只是房地产的周期比股市要长很多,股市一个月房地产一年,股市筑顶一月,房地产可能高位盘整一年,然后股市暴跌3月筑底1年,房地产可能暴跌3年筑底10年。现在把自己重新套死的楼市投资者,不论你是不是所谓的刚需,或者改善需求,到时候恐怕都会很难受。但是断供风险是没有的,首付即使20%,装修税费加在一起,怎么也得有50%了,而且一旦你断供,很可能意味着银行彻底恨上你了,这辈子都不能再贷款了,这辈子也估计买不起房了,所以按照中国人的个性,除了炒房那拨人,大多数人还是会忍的。尽管还给银行的钱,要远远大于房子的价值。

人民日报:中国房价五大趋势

仍有52.0%的居民认为目前房价“高,难以接受”,较上季提高2.4个百分点;而44.2%的居民认为目前房价“可以接受”。

央行12月24日发布《2015年第四季度城镇储户问卷调查报告》。报告显示,未来3个月内准备出手购买住房的居民占比为 14.7%,较上季提高0.9个百分点。分析称这说明2015年来的系列政策刺激楼市有所成效。

据悉,2015年第四季度《城镇储户问卷调查》是央行在全国50个城市对2万户城镇储户进行的问卷调查。

报告中显示,仍有52.0%的居民认为目前房价“高,难以接受”,较上季提高2.4个百分点;而44.2%的居民认为目前房价“可以接受”,3.8%的居民认为“令人满意”。

对于下季房价,18.4%的居民预期“上涨”,52.7%的居民预期“基本不变”,15.2%的居民预期“下降”,13.7%的居民“看不准”。未来3个月内准备出手购买住房的居民占比为14.7%,较上季提高0.9个百分点。

而根据此前国家统计局出具的11月70个大中城市房价指数显示,受政策利好影响,11月份全国70个大中城市新建商品住宅价格环比上涨的城市为33个 ,比上月增加6个;其中,一、二线城市新建商品住宅,环比涨幅均扩大;三线城市新建商品住宅价格环比由降转平。环比涨幅最高的依旧是深圳为2.9%,北京、上海、广州的环比涨幅在1%到1.9%之间。

根据央行调查,纵向来看,年内四次储户调查中,一季度认为房价高的比例为51.9%,二季度为51.5%,三季度为49.7%,4季度的52%为最高。

国家统计局分析指出,11月房价环比上涨城市增加,涨幅扩大,主要和降息、降低首付比例、公积金政策调整等一系列房地产优惠政策相关,未来一线楼市房价将继续延续上行态势 ,三四线城市去库存压力依旧较大,分化还将是未来楼市总格局。

1.大城市的房价还有一段上涨空间

中国的城市模式完全不同于美国。我们是摞起来的城市,密度高,人口高度集中。这种趋势一旦形成,很难改变。

你让中国人过“买个牙刷也要开车10分钟”的生活,是不可能的。所以,有人口增量的城市,房价很难回落。加上人民币货币供应量长期偏高,所以房价只能不断上涨。

2.计划生育政策不会改变楼市发展大势

全面放开二胎,这虽然确实是一个很大的利好,但还没到足以改变整个楼市发展大势的程度。

好处还是一定有的。有经济学家分析说,日本和欧洲部分国家过去的教训表明,人口拐点到来前后,经济危机如影随形,首当其冲是对房地产的冲击。

比如日本,在1992年出现人口拐点后,房地产泡沫破裂,地价大幅下降。而如今,中国楼市的人口拐点也已越走越近。

从这个意义上说,二胎政策的放开,对楼市来说将犹如一场及时雨;即将终结的人口红利,有望因此重获生机。

3.三、四线城市房市趋于疲软

未来,大量中小房企或将被收购,转型,或者死亡。最终,国内也许只剩下一百来家大房企,而且是多元化发展的。大量的人员,将离开这个行业另谋出路。

同时,未来三、四线城市人口总体将持续外流,而一、二线城市人口总体将继续保持流入态势。三、四线城市目前商品住房高库存及滞销问题已经较为严重,而其未来的人口又呈流出态势,随着住房供给结构性过剩问题的突出,未来将有部分新城将沦为鬼城或空城。

4.逆城市化很难出现

很多国家在充分城市化之后,会出现逆城市化。也就是城里人到农村买地,建别墅。未来10到20年,中国很难出现这种局面。因为中国人多,耕地少,土地国家所有。此外,公共资源的不均衡分配,也让去农村居住的人,生活不方便、不安全。

5.商铺面临价值重估

商铺面临的最大问题是,“提袋消费”(服装、鞋帽、家电等)日益被网购取代,支撑商铺价值的只剩下“体验式消费”(餐饮、电影、培训、溜冰场)。

传统商业旺区的街铺,可能是最危险的资产,因为单价太高。此外是人口流失城市的郊区、新区的综合体。“一铺养三代”越来越困难,“三代养一铺”的悲剧随时发生。

在一线城市,一直存在一种现象:同样地段、同样档次的住宅和写字楼(含商务公寓),住宅更贵。

为什么?原因有三:第一,商业物业基本上没有学位,不能落户口;第二,商业物业土地使用年限短;第三,管理费水电价格高,一般不能通煤气。

网络时代,在家办公、分散办公、郊区办公正在成为时尚,写字楼的“刚需色彩”不足。一个人在办公室,可能只需要3平米就够用了,但对住宅面积的需求是多多益善。

未来这种现象将持续,投资房地产还是要首选大城市中心区的住宅。当然,如果你希望现金流充裕,就是要投资好的写字楼。

(来源:齐俊杰、人民日报)