养猪企业

温氏股份:出栏稳定增长,三季报业绩符合预期

温氏股份发布2016年三季报:公司前三季度实现营收436.4亿元,同比增长27.6%;归母净利润108.4亿元,同比增长124.9%。其中,单三季度实现营收152.9亿元,同比增长9.7%,环比增长2.6%;归母净利润36.1亿元,同比增长15%,环比下降12.7%。摊薄EPS为0.83元,同比增长15.28%。

三季度猪价下跌导致盈利环比略有下滑,业绩增长整体符合预期。三季度公司商品肉猪销售均价达18.7元/公斤,同比增长5.2%,环比下跌9.1%(前三季度公司销售均价分别是18.2、20.6、18.7元/公斤);销售商品肉猪合计达到425.7万头,同比增长6.1%,环比增长8.1%。尽管猪价下跌导致三季度业绩环比略有下滑,但受益于出栏稳定增长,公司盈利情况良好,业绩整体符合预期。

雏鹰农牧:生猪销售稳定 业绩大幅提高

2016年10月26日,雏鹰农牧公司公布第三季度报告,2016年1—9月公司营业收入14.41亿元,同比增长49.35%;净利润2.52亿元,同比增长150.39%。

正邦科技:猪价高位,业绩高增长!

10月25日,公司发布了三季报。报告期内,公司实现营收138.88亿元,同比增长8.23%;归属于上市公司股东净利润9.06亿元,同比增长393.76%,EPS为0.45元。其中,三季度公司实现营收51.93亿元,同比增长15.41%;实现净利润2.96亿元,同比增长67.36%。公司预计2016年实现净利润10.2-11亿元,同比增长227.52%-253.20%。其中,四季度预计实现净利润1-2亿元。

1.猪价高位震荡,成本下降,养殖高盈利。

1-9月,公司出栏生猪177.23万头,实现销售收入26.47亿元;其中第三季度生猪出栏49.61万头,环比下降30.34%。生猪出栏量下降主要是公司根据行情变化,降低仔猪出栏比例导致。三季度,22省生猪均价18.42元/公斤,环比下降7.9%,仔猪均价53.76元/公斤,环比下降14.44%。我们预计,三季度公司养殖实现净利润约2.5亿元,头均盈利约500元,养殖成本约13元/公斤。

2.饲料景气反转,销量环比稳健增长。

饲料是公司盈利的现金牛业务。三季度,生猪存栏进入季节性回升趋势,而前期玉米、豆粕等原材料价格上涨的不利因素也逐步消化,饲料行业销量环比增长明显。我们预计,3季度,公司实现饲料销量约140万吨。实现净利约4000万元。

天邦股份:养殖推动业绩高增,拟收购辅助生殖企业提升养殖能力

天邦股份发布2016年三季报:公司实现营业收入17.93亿元,同比增长6.77%,归母净利润3.42亿元,同比增长553.51%。预计2016全年净利润范围3.60~4.20亿元,同比增长226.49%~280.90%。公司同时公告与MOFA及其母公司签订资产收购意向书。拟收购资产主要从事动物的辅助生殖业务。

前三季度累计出栏38.45万头,生猪养殖成业绩贡献主力。前三季度公司累计出栏生猪38.45万头,收入7.42亿元,截止到9月份肥猪销售单价仍维持在18元/公斤之上,生猪养殖暴利成为公司业绩同比大幅增长主要原因。我们预计全年有望实现55万头销售量,2017年有望实现120万头销售目标。

牧原股份:三季报产能持续释放,继续受益猪价上涨

公司公布2016年三季报,第三季度实现营业收入16.2亿元,同比增长96.7%,1-9月累计实现营业收入39亿元,同比增长100.4%;第三季度实现归母净利润6.9亿元,同比增长197%,扣非后同比增长196.7%,1-9月累计实现归母净利润17.6亿元,同比增长531.5%,扣非后同比增长548.5%。

公司9月销售商品猪25.6万头,环比下降23.8%,同比增长58%,实现收入4.62亿元,环比下降20.2%,同比增长53.5%,商品猪均价17.55元/公斤,环比下降2.8%,同比增长1%;分季度看,公司前三季度销售商品猪分别为48.8万头、66.4万头、90.9万头,分别同比增长21.7%、47.2%、102.9%,实现收入分别为9.1亿元、13.7亿元、16.2亿元,分别同比增长86.4%、114.1%、97.7%。1-9月累计销售商品猪206.1万头,同比增长58.5%,实现收入38.91亿元,同比增长100%。公司生猪产能持续扩张,截止2016年6月公司产能达到591万头,新增产能135万头,按照公司规划2017年公司产能或将接近1000万头。

2016年9月全国生猪存栏3.77亿头,同比下降3.2%,环比增长0.1%;能繁母猪存栏量3710万头,同比下降3.8%,环比下降0.5%。育肥猪,今年3、4月份仔猪成活率提高,出栏数量及出栏体重均上升,加之前8个月进口猪肉达到113.8万吨,同比增加157%,屠宰企业亦趁势压价,旺季不旺导致恐慌性抛售增加使得猪价持续下跌;仔猪,继5月出现千元仔猪价格冲高后,7月后仔猪价格逐步回落,反映养殖户补栏积极性下降;能繁母猪,环保政策压力下母猪存栏增量将主要来自规模养殖企业,散户以育肥为主,生产效率逐步提升,存栏恢复需要时间。能繁母猪基数仍较低,对应到明年上半年供应缺口依然存在,叠加春节节日效应的影响,节前猪价大概率迎来一波反弹行情。

金新农:三季报参股生猪企业利润和盈华讯方并表带动前三季度业绩增长

金新农公布2016年三季报并公告与黑龙江省铁力市人民政府签订合作协议建设生猪生态养殖产业项目及金新农东进产业投资基金增资福建一春。

公司2016年前三季度实现营收19.9亿元,同比增长2.53%,归母净利润1.24亿元,同比增长39.1%,EPS0.32元。单三季实现营收8.17亿元,同比增长21.7%,环比增长40.5%,归母净利润4097万元,同比减少24.6%,环比减少19.3%,EPS0.11元。同时公司预计2016年全年归母净利润为1.45~1.76亿元。

公司前三季度业绩增长的主要原因为参股生猪养殖企业带来投资收益增加以及盈华讯方并表利润。前三季生猪均价同比增长29%,母猪均价同比上涨29%,预计参股公司新大牧业和武汉天种业绩大幅增长,报告期内公司投资收益达7274万元,较去年同期增加5769万元。饲料方面随着公司前期参股及合作养殖企业等战略客户的落地,销量增长预计超30%,但由于市场开拓导致管理费用的上升(报告期三项费用同比增长7488万)。

新五丰:养殖贡献大部利润,国企改革整合先行

新五丰公司公布2016年第三季度报告:公司前三季度实现营业收入11.79亿元,同比增长26.13%,实现归母净利润2.06亿元,同比增长2212.43%,其中单三季度公司实现营业收入3.75亿元,同比增长6.69%,实现归母净利润分别6295.19万元,同比增长86.93%,业绩符合预期。同时公司预计2016年可实现归母净利1.7亿元~2.5亿元,同比增长359.46%~575.68%。

三季度(7~9月份)猪价依旧维持在相对景气的位置,受益于此,公司养殖业务弹性继续释放,预计前三季度公司生猪出栏40万头左右,其中外销8万头左右,内销30万头左右,按照13.5元/公斤的完全成本,估算公司养殖业务贡献利润2亿元左右。公司生猪养殖采用自繁自养和“公司+适当规模小农场”(年出栏规模800~1000头)的模式,未来公司将会着重发展“公司+适当规模小农场”的养殖模式,预计2016年全年公司生猪可实现出栏60万头左右。

饲料企业

新希望前三季度净利21.1亿增长近2成

2016年10月30日,新希望发布三季报,公司2016年1-9月实现营业收入443.38亿元,同比下降4.82%,农产品加工行业平均营业收入增长率-4.87%,公司本季度营业收入环比上季度增长6.42%;归属于上市公司股东的净利润21.14亿元,同比增长19.06%,对公司股价构成利好,农产品加工行业平均净利润增长率43.37%,公司本季度净利润环比上季度下降11.46%。

大北农:前三季度报告出炉 营业收入正增长

2016年10月28日,大北农发布三季报,公司2016年1-9月实现营业收入118.37亿元,同比增长1.55%,农产品加工行业平均营业收入增长率-4.87%,公司本季度营业收入环比上季度增长8.00%;归属于上市公司股东的净利润5.95亿元,同比增长51.01%,对公司股价构成重大利好,农产品加工行业平均净利润增长率43.37%,公司本季度净利润环比上季度下降1.46%。

公司表示,公司进一步优化产品结构,教槽料、保育料以及母猪料等高端高档饲料产品销售收入占总收入的比重增加;生猪价格上涨幅度较大,养殖业务利润同比增加较多;公司进一步贯彻降费增效策略,畜牧饲料业务运营费用同比下降幅度较大;玉米、豆粕等饲料主要原料采购成本同比下降较多。

海大集团:三季度天灾影响集中爆发,利空出尽迎接最佳布局时点

海大集团公布2016年三季报,公司前三季度实现营业收入199.73亿元(同比+13.49%),实现归属母公司净利润8.80亿元(同比+20.47%);单三季度实现营业收入83.53亿元(同比+5.08%),实现归属母公司净利润4.95亿元(同比+11.97%)。

饲料主业的情况基本与我们在水灾过后单月跟踪情况相符,预计水产料、禽料增速下降、猪料增速持平。

根据三季报及草根数据,我们预估1-9月总量增速15-16%,其中水产料销量增速5-6%、猪料增速15-16%、禽料增速20%(其中鸭料前三季度累计增速20%,单三季度约7%);饲料毛利率整体较去年同期略下滑,主要原因是水产料的增速较低影响了整体毛利率水平,拆项看则猪料毛利率(上升1个百分点)、鱼料毛利率(受益于膨化料20%的高速增长)水平上升,禽料毛利率则略有下滑。

禾丰牧业:饲料结构优化及参股肉鸡企业业绩提升

饲料结构优化及参股肉鸡养殖屠宰企业业绩增长为公司前三季度净利增长主因。前三季度公司饲料销量预计增长5%左右,但原料价格下降(玉米均价同比下降18.7%,豆粕均价同比微涨1.49%)使得公司饲料产品售价也有所下调,而营收同比增长15.2%,且上半年饲料营收略有下降,判断为原料贸易和屠宰营收增加导致。但由于公司饲料结构优化,前端料占比提升,预计饲料净利仍有一定增长。此外前三季度毛鸡均价同比上涨3.73%,参股的肉鸡养殖屠宰企业预计业绩大幅提升,从而带动前三季度投资收益增加5942万元至7250万元。单三季度业绩同比增长主要由鸡价上涨带动参股肉鸡企业利润增加所致。Q3归母净利1.11亿元(同比增长2391万元),其中投资收益2120万元(同比增长2078万元),因此判断Q3业绩增长主要源于投资收益增加,增加主因为鸡价上涨(Q3毛鸡均价同比上涨5.57%)及屠宰量增加导致参股肉鸡企业业绩提升。Q3公司饲料业务稳健增长,7月份由于猪价下跌及受六月份饲料销量透支影响销量出现小幅下滑,但8月总量增长4%,9月总量增长超5%,整体毛利率与去年基本持平。

看好公司未来发展。主要基于:1、随生猪存栏逐步回升,饲料销量将逐步回暖。公司作为东北地区饲料龙头,在东北地区或为生猪存栏最快增长区域的背景下,其饲料业务有望充分受益;2、公司积极发展创新性营销服务模式,通过专业及多元化服务积极开拓直销客户的同时,利用电商逛大集平台服务小规模散养户,饲料销量有望快速增长,预计16,17年饲料销量达250和320万吨;3、公司积极发展建设禽养殖板块,行情景气向上背景下,公司未来禽养殖业务有望量价齐升,预计集团16、17年肉鸡屠宰规模达3和3.5亿羽,其中公司权益占比约50%。4、公司积极探索生猪业务,与佳和农牧及利辛县人民政府签订了生猪产业化项目合作框架,未来生猪业务或称为公司利润增长点。

唐人神:前三季度业绩同比翻番

唐人神公告,公司前三季度实现营业收入78.20亿元,同比增长7.30%;实现净利润1.35亿元,同比增长102.62%,基本每股收益0.27元。

公司预计全年实现净利润1.88亿元至2.04亿元,同比增长130%至150%,公告披露,公司饲料产品结构和客户结构调整较好,自二季度以来公司饲料产业销售规模出现连续较大的增长,在成本下降的同时,公司饲料产业盈利能力进一步增加;今年前三季度牲猪行情持续高位运行,使得公司养猪产业扭亏为盈并取得较大的增长;四季度消费旺季来临,公司肉类产业预计同比增幅较大。

通威股份前三季度净利增长56%

10月31日,通威股份发布三季报,公司2016年1-9月实现营业收入156.97亿元,同比增长9.52%,农产品(000061)加工行业平均营业收入增长率-4.87%,公司本季度营业收入环比上季度增长75.45%;归属于上市公司股东的净利润9.02亿元,同比增长56.69%,对公司股价构成重大利好,农产品加工行业平均净利润增长率43.37%,公司本季度净利润环比上季度增长180.29%。

公司表示,2016年1月,公司通过发行股份的方式完成了对永祥股份99.9999%股权、通威新能源100%股权的收购。受本次重大资产重组的影响,预测年初至下一报告期末公司的累计净利润与上年同期相比可能有较大幅度增长。

动保企业

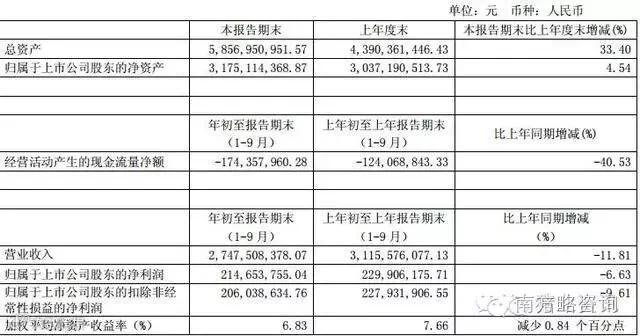

中牧股份:

2016年10月31日公布第三季度报告,报告中指出2016年1—9月公司营业收入27.47亿元,同比下降11.81%;净利润2.146亿元,同比下降6.63%。

天康生物:生猪养殖高歌猛进,疫苗有望见底回升

2016年10月27日晚,天康生物发布2016年三季报,报告期内公司实现营业收入32.56亿元,同比增长3.19%;净利润3.19元,同比增长50.82%;其中三季度单季实现营业收入10.93亿元,同比增长0.69%;净利润1.27亿元,同比增长91.61%。同时,公司预告2016年全年预计净利润3.20-3.93亿元,同比增长30%-60%。

生猪养殖提升利润,扩栏计划持续推进。天康集团整体上市后,公司业务拓展至生猪养殖,年内公司又收购了天康展宏(具备30万头出栏能力)70%股权。我们预计16年公司生猪出栏达到35万头,为公司贡献1.8亿利润,是公司今年业绩增长的主要原因。公司还在积极扩展养殖规模,除了与农六师合作采取“公司+农户”外,近期公司又拟募集9.67亿元新建猪场,规划十三五内实现新疆、河南各100万头生猪出栏产能。

口蹄疫悬浮改造完成在即,高端猪瘟蓝耳适逢强免退出。由于口蹄疫苗生产线进行悬浮改造,公司疫苗产能受到一定影响,导致报告期内疫苗销量有所下滑。预计四季度改造就将完成,公司口蹄疫苗产量和质量都将得到提升,从而带动口蹄疫市场苗的销售增长。此外,猪瘟E2和全球首个双基因缺失弱毒苗两大重磅品种预计明年可以上市,伴随猪瘟、蓝耳退出强免,市场对于高端苗的需求会明显提升,利好公司新品疫苗销售。

海利生物:三季度口蹄疫上市在即,发展进入快车道

10月26日晚,海利生物发布2016年三季报,报告期内公司实现营业收入2.50亿元,同比增长5.80%;净利润7130万元,同比减少3.46%;其中三季度单季实现营业收入9375万元,同比增长9.30%;净利润2025万元,同比减少4.21%。

杨凌金海口蹄疫获批,前期亏损拖累公司业绩。报告期内,公司与阿根廷BB公司合建的杨凌金海口蹄疫苗生产线已通过GMP动态认证,只需要待获得生产批文后就能上市销售。杨凌金海口蹄疫苗生产线完全按照阿根廷原厂建设,抗原含量可以达到30-40ug/头份,上市后有望迅速打开市场。目前杨凌金海尚未有产品销售,造成前三季度亏损高达1900万元,公司权益部分亏损也达到1000万元,导致报告期内公司利润出现下降。

普莱柯:三季报禽苗升级销售火爆,研发突出新品丰富

事件:10月27日晚,普莱柯发布2016年三季报,报告期内公司实现营业收入4.27亿元,同比增长17.99%;净利润1.56亿元,同比增长33.31%;其中三季度单季实现营业收入1.77亿元,同比增长27.96%;净利润6602万元,同比增长41.84%。

禽苗升级基因工程苗,销售增长带动业绩。公司禽苗产品全面升级,年内新支流(H9N2亚型,Re-9株)三联、新支流法四联基因工程苗先后上市。新疫苗采用流行毒株、先进工艺生产,不仅效价高、保护性好,而且使用安全、无免疫抑制,相比原有产品具有明显优势。报告期内,公司禽苗销售预计同比增长40%,带动了公司整体业绩提升。

生物股份:三季度口蹄疫市场苗增速良好,新品上市完善产品梯队

生物股份发布2016年三季报:报告期内,公司实现营业收入10.33亿元,同比增长16.58%,实现归母净利润4.85亿元,同比增长20.09%,实现基本每股收益0.85元(其中单三季度收入4.13亿元,同比增长25.77%,归母净利润2.01亿元,同比增长27.35%);盈利能力方面,销售毛利率为76.29%,同比提升0.16个百分点,加权ROE为20.50%,同比下降1.84个百分点

口蹄疫市场苗保持良好增长,业绩增速逐步加快。今年前三季度,公司单季收入和净利润同比增速都在逐步加快,其中三季度二者分别达到25.77%和27.35%,业绩增长良好。今年公司的盈利主要来源仍是口蹄疫,由于市场苗替代导致招标苗需求下滑,我们估算公司前三季度招标苗收入下滑10%左右,而直销苗仍保持稳定增长,预计增速在30%以上。

金河生物:三季度收入利润迎双升,疫苗崛起主沉浮

10月26日,公司发布16年三季度报告。本报告期实现营业收入10.47亿元,同比增长23.59%;归属母公司股东净利润为1.235亿元,同比增长79.83%;扣非后净利润为1.194亿元,同比增长84.82%。

报告期内营业收入同比增长23.59%,主要是金霉素饲料添加剂因市场回暖销售量增加。现阶段母猪存栏量仍在筑底(跌无可跌),养殖户依旧维持盈利(合理利润),生猪补栏情绪高涨(市场预期)。报告期内净利润同比增加79.83%,主要是玉米价格降低所致。发酵金霉素的过程中,玉米约占总成本的40%。近年来玉米价格持续下降,公司原材料成本下降,饲用金霉素的利润增高。我们认为,一方面能繁母猪处于行业周期底部,未来饲料的销量趋势正在向上;另一方面下游养殖盈利将拉动上游高端料产品的销量。我们预测金霉素到2019年国内需求3.5万吨左右,全球需求11万吨左右。公司金霉素业务收入上涨空间大。

报告期内完成了国内杭州荐量67%股权以及国外普泰克100%股权的收购。杭州荐量拥有10条通过GMP认证的生产线(产能优势);普泰克拥有强大的技术团队,收购后可获得猪蓝耳、猪圆环领先疫苗技术(技术优势)。8月23日,公司发布收购后第一个产品“佑圆宝”猪圆环疫苗,其中疫苗中完整圆环病毒颗粒浓度≥3μg/ml,完整圆环病毒颗粒纯度≥4%,纯度浓度稳定均一,技术水平在国内领先。截止于9月30日,公司实现疫苗预收款1614.43万元,据我们测算公司收到疫苗96.10万份订单(16.8/头份)。我们认为,目前猪圆环病毒(PCV2)无治疗办法,只能通过免疫来防止疾病发生,且PCV2严重侵害猪免疫系统,存在可免的必要性。另外“佑圆宝”疫苗无论在质量上还是在价格上同类产品中都具有竞争优势,预期市场订单持续增加。

瑞普生物:畜禽疫苗增长良好,三季报业绩超过预期

瑞普生物发布三季报:1-9月,公司累计实现营收7.06亿元,同比增加27.09%;归母净利润9913.27万元,同比增加23.79%;扣非净利润8515.24万元,同比增加20.38%。其中,单三季度公司实现营收2.56亿元,同比增加17.36%;归母净利润4848万元,同比增加49.87%;扣非净利润4435万元,同比增加47.49%,略超市场预期。

畜禽疫苗齐头并进,华南生物助力禽苗高增长。公司前三季度实现营收7.06亿元,其中兽用生物制品实现收入4.28亿元,同比增加31.28%;兽用药物实现营收2.83亿元,同比增加24.35%。而生物制品部分,畜禽疫苗齐头并进,均实现良好增长。1)禽类疫苗:华南生物并表是禽苗业绩高增长的主要原因,加上报告期内公司二联苗、四联苗新品上市,强制换羽带来北方市场疫病频繁发生等,助推禽苗业绩释放。报告期内,华南生物独有的水禽专用苗H5N2二价苗已通过产品复核实验及新兽药申报,预计产品将于年内上市并于2017年放量。按持股比例70.25%计算,上半年华南生物已经贡献利润1695万元。后期随着华南生物持股比例进一步提高,预计其业绩贡献将持续超过预期。2)畜类疫苗:加大投入,与禽类疫苗发展并重。报告期内,公司猪苗新品支原体肺炎苗、腹泻-胃炎二联苗等成功上市,后期与圆环等产品大概率进行打包销售,扩充产品实力的同时带动公司进行渠道渗透和服务转型。

(来源:巨潮资讯网、兴业证券、长江证券、东兴证券、同花顺网站综合整理)