啤酒五巨头加速正面竞争,谁将先出局?

日前,兴业证券发布研报表明,国内啤酒市场基础整合暂告段落,巨头开始正面碰撞,其标志是啤酒行业前5名市场份额占比上升到75%,基本达到成熟市场水平。

值得注意的的是,行业前三名市场份额占比大约为60%,未来仍有一定提升空间。这就意味着过去大厂吞并小厂的行业整合阶段已基本告一段落,五大巨头或将直接展开正面交火。

❶

3+2格局初定

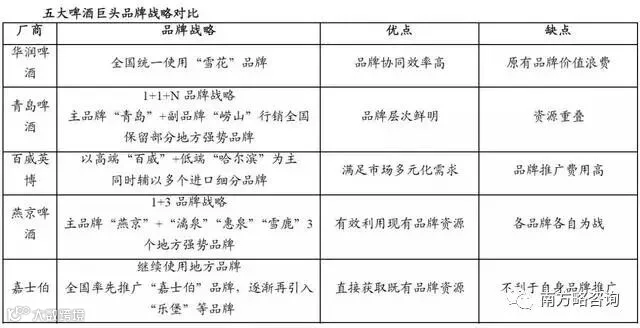

1993年底,华润与原沈阳啤酒厂合作成立沈阳华润雪花啤酒有限公司,拉开了中国啤酒行业大规模整合的序幕。在经历了长达二十多年的整合期后,国内目前行业集中度已到达了一个较高水平,基本形成了华润雪花、青啤、百威英博、燕京和嘉士伯五大啤酒集团3+2主导的市场格局。

根据兴业证券的数据,2015年我国啤酒行业前四强的市场份额分别为华润24.6%、青岛17.9%、百威英博15.7%、燕京啤酒10.5%、其他31.3%。而业界人士估计嘉士伯市场份额应该在10%—15%之间,由此推算,五大巨头市场份额已经达到70%—80%,寡头竞争格局已经形成。

在3+2格局中,华润依靠资本并购一起绝尘,已经成为全球啤酒销量最大的公司。青岛作为国产啤酒老牌选手,其品牌影响和市场运作能力不可小觑。百威英博是外资的强强联合,在国内高端啤酒市场独占鳌头。前三甲占据市场份额的58.2%,瓜分了市场的大半壁江山。

另外二个选手中,嘉士伯也是外资巨头,依靠收购重庆啤酒、兰州黄河、乌苏啤酒等在西部拥有了很大的话语权。燕京啤酒作为唯一未与外资合作的国产啤酒在北京、广西等区域占据优势,二者与前三甲相比其可能“侵略性”不足,但是一旦遭遇攻击,也可以与之寸土必争。依靠实力的制衡,啤酒行业3+2格局可能在相当时间内保持稳定。

❷

正面作战不可避免

兴业证券研报认为,在通过资本收购快速上量后,国内啤酒行业整合进入新阶段,五大巨头的扩张策略也做出调整。

华润啤酒和百威英博继续在全国范围内多点推进,不同点在于百威英博依靠强大资本实力直接收购龙头企业来占据市场,华润啤酒更倾向凭借自身实力抢占份额。

青岛啤酒战略重心放在将山东和陕西两大基地市场连成一线,从而进一步加强协调。

燕京和嘉士伯在各自基地市场处于绝对强势地位,其他三家厂商进入的难度较大,但同样分散的品牌也使得燕京和嘉士伯的协同性不足,在全国范围内行销也缺乏竞争力,未来重点或深耕重点市场。

短期看,巨头们在经历上一轮并购后,正处于休整期。

而对比国际标准,我国啤酒行业集中度仍有提升空间。啤酒属于典型的规模经济行业,当公司在市场上取得主导权后盈利能力会出现大幅提升。如果一家厂商在某一省份的市场占有率超过50%,那么该省份就可以认为是该厂商的基地市场。例如,青岛啤酒主导的山东市场收入占到全公司一半,利润贡献更是超七成,净利润也较全国高出2.53个百分点。在大规模的“大鱼吃小鱼”资本并购结束后,如果巩固自己的基地市场,攻击其他品牌的基地市场就成为巨头们考虑的重点,巨头之间擦枪走火甚至正面交火将不可避免。

目前华润啤酒以生产基地最多、全球销量最大领先行业。青岛啤酒在山东和陕西一家独大,同时在这两省附近区域内都具有一定影响力;百威英博收购哈尔滨啤酒后控制了黑龙江、吉林两省,并且在东南部沿海省份处于领先;燕京在北京、广西和内蒙古三地优势明显;嘉士伯通过与当地优势品牌合作模式,在西部地区具有绝对话语权。全国啤酒版图势力范围已经被列强瓜分完毕,巨头要想继续提高市场占有率,对外扩张版图,正面作战将成为不二选择。

❸

下一个出局者可能是谁?

如果五巨头发生正面作战,谁最有可能成为下一个出局者呢?目前燕京啤酒在五巨头中的安全系数最低。

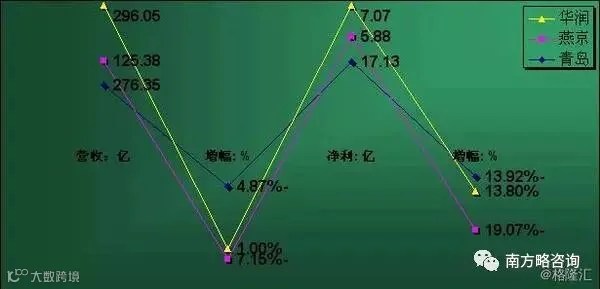

资料显示:燕京啤酒2016前三季度实现啤酒销量398.33万千升,同比下滑10.39%。营业收入103亿元,较去年同期的114.44亿下降9.4%,赢利6.18亿,较去年同期的8.57亿下降27.89%。

还可以做一个横向对比:重庆啤酒、珠江啤酒2016年前三季度归母公司净利润分别实现同比增长53.14%、45.72%,百威中国前三季度实现息税摊销前利润率27.5%。而整个啤酒行业继2016年8月产量增长4.3%,结束连续25个月下滑态势后,2016年9月再次实现同比增长4.9%。可以说,燕京啤酒2016年前9月交出的成绩单,尚未达到行业平均水平。

面对随时可能爆发的下一次“世界大战”,燕京啤酒该如何备战呢?

海通证券研报认为,燕京啤酒亟需通过改革释放活力,扭转持续下滑趋势,预计公司未来或有可能与战略投资者进行混合所有制改革。公司已经公告计划在2017年6月前制定股权激励计划。但在2016年底公司在深交所互动易网站上披露因各种主客观因素的影响,尚未具备实施公司业务骨干和管理层激励计划的条件,公司将积极与相关部门沟通,积极筹备激励的前期工作,在2017年6月30日前提出激励预案报相关部门审批实施。海通证券预计,根据国企改革的指导意见和公司的公告内容,改革大概率将集中在混合所有制改革和股权激励计划这两个方向。

谁将成为下一轮啤酒大战的出局者,市场将会给出答案。

(来源:云酒)

(拓展阅读)

扒一扒国内啤酒三巨头的整体财务状况

酷暑来临,当全民开启大排档、撸串、小龙虾等模式时,拌上夏季多项大型体育赛事的疯狂,最佳的“佐餐”必然是啤酒(尤其是冰镇后的)。作为夏日配餐的首选饮品,啤酒行业的整体状况如何,盈利能力、运营情况、现金流量等情况是否像其夏日的销量一样顺畅?下面我们来看看具体情况。

我国的啤酒市场空间足够大,约在4000亿-5000亿之间。目前行业处于外资与内资激烈竞争阶段,外资的领先优势主要集中于中高端,市场占有率约7成左右,且产品在逐步向低端延伸,力图抢占低端市场份额。而内资的相对优势集中于中低端,依靠价格的优势占据着大量地低端市场。面领着外资产品价格带向下延伸的巨大压力,且内资品牌在高端市场的竞争力不足,市场份额较低。高端产品向上冲击取得业绩,远不足以应对外资产品价格下压夺走的中低端市场份额。

国内啤酒三巨头华润、青岛、燕京与外资两巨头百威、嘉士伯合计占有国内市场份额约80%。经过多年的发展、并购和扩张,自2014年开始,啤酒业整体的销量、营收和净利都出现不同程度下滑。以2015年报为准,国内的三巨头仅华润实现营收和净利润正增长。青岛和燕京的营收出现个位数倒退,净利润则出现接近20%的倒退(青岛如扣非后的净利润增幅会更难看)。

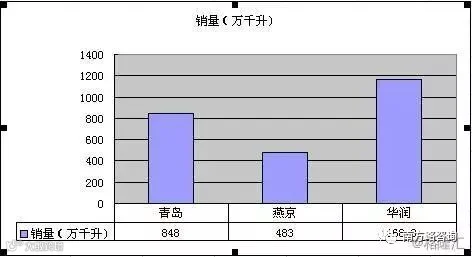

无论从营收还是销量计算,华润都是国内三巨头中的NO.1(华润营收已由港币换算成人民币,计算时汇率0.8502)。2015年华润的销量达到1168.3万千升(千升约等于吨),青岛紧随其后848万千升,华润在巨头中销量垫底,483万千升。

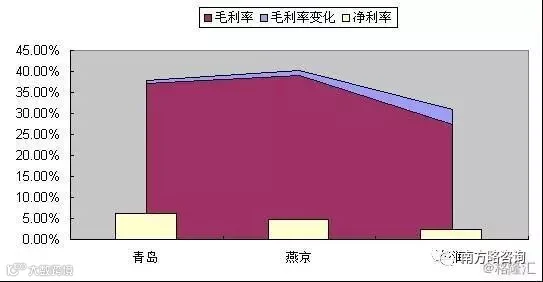

销量好不代表利润高。毛利润率一端三巨头的情况确相反,顺序完全对调。燕京可以达到40%+,青岛约38%,华润仅有31%。观察三巨头毛利润率,同比全部倒退,老大华润甚至同比倒退3.5%+之多。如果一个行业老大得毛利润率都不能保持平稳,甚至出现大幅倒退,那这个行业的境况也多半不佳。除非该行业中的公司估值有着极佳的吸引力,不然还是谨慎为妙。

啤酒业的净利润率如此之低,让我有些不敢相信。作为龙头的华润其净利润率居然仅仅2.4%,最好的青岛也不过6.2%(如以扣非利润计算,不过3.81%)。在毛利率不差的前提下,为何净利润率不佳?查看了销售费用、管理费用和财务费用后,答案不言自明。三巨头的各自情况相差不多,三费率均在25%+。青岛25.39%、燕京25.27%、华润27.84%。这一项数据与同是酿酒业的白酒们相比就显得拿不出手了。从侧面隐含证明了啤酒业无论从产品的差异化,对渠道的控制力,还是产品的定价能力都与白酒业不可同日而语。

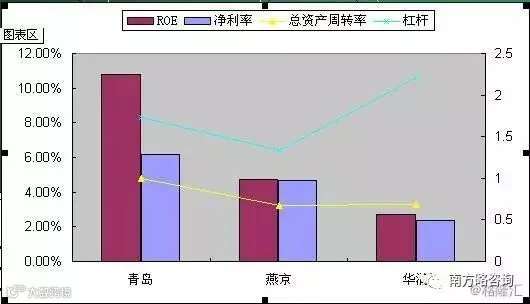

作为盈利能力的重要考核指标--ROE,因净利润率的表现不佳,就只能寄希望于资产周转率了,杠杆虽然可以提升盈利能力,但经营环境不佳时,对公司的伤害也一点都不含糊。很遗憾,资产周转率相对于啤酒业庞大的销量而言,并不是想象中的美。最好的青岛仅勉强可以达到1次,其他两家均不足0.7次。

如此庞大的销量支撑下,为何资产的周转率这样不堪?我们审视一下资产负债表中的固定资产一项,答案就明了了,主要有以下两方面原因:

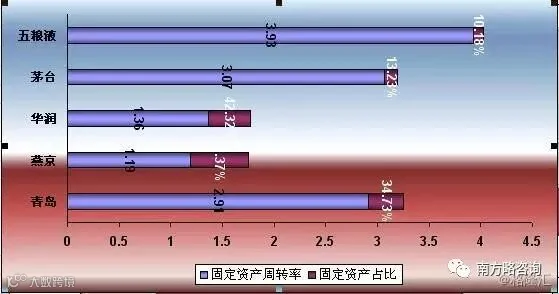

啤酒业的固定资产占比基本在35%及以上,华润则达到42%+。而图中白酒的两大巨头茅台和五粮液这一数据只有10%、13%。啤酒业对酿制工艺的要求不必白酒差,只是对于酿制工艺的把控,需要高端制作设备的支持。作为山东人的我们,经常听到的啤酒专业词语之一就是德国酿造工艺。为了这几个字,厂家可是没少采购最新的制作设备,无形中的经营再投入就会增加,转化为固定资产。第二点是行业目前的局面形成的。啤酒业正在经历着兼并、收购阶段,由于有着重资产的属性,再加上收购的步伐较快,固定资产比例的增加则会越来越多。

经营上,各家的情况不同。在低利润率的基础上,成本决定竞争能力。成本费用率方面,青岛94.95%、燕京、95.53%、华润98.18%。三家均较高的数据透露出这个行业在成本控制方面的难度不低。

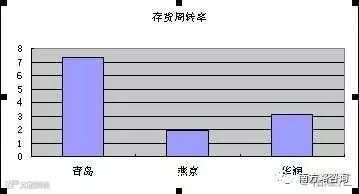

作为消费品中的快消品,并且有保质期限制的产品。存货周转率是每家公司的生命线。三家的情况表现出了很大的差别。青岛的存货周转率两倍于华润,三倍于燕京,这一耀眼的数据下掩盖着怎样的市场表象,需要通过销售市场来观察。

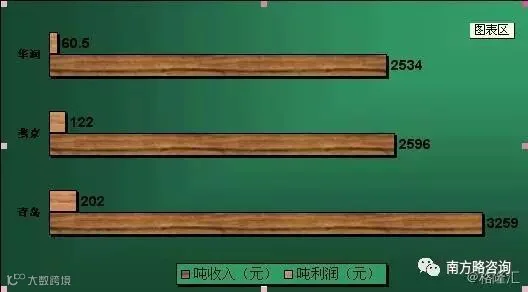

最后一项数据,相对于三家的产品定位也许能够说明一些问题。每千升的收入和每千升的利润大概能够反映出现阶段各家的经营策略。青岛的吨收入和吨利润明显高出其他两家,吨收入超过另两家近30%。青啤产品在高端化的进程上还是值得持续观察的,毕竟外资两巨头百威、嘉士伯及进口啤酒掌控的高端领域和高利润率是一块不小的蛋糕,如何挣得一部分高端领域的蛋糕,是眼下的难题和机遇。

华润和燕京吨收入几近相同的情况下,吨利润确不尽相同。华润的产品销量如此庞大,达到千万吨级,除了低端化的产品定位,不知对于低端市场是否也占据着绝对优势?华润啤酒当下的产能达到2200万吨!!!是其销量的两倍。只是利润率如此之低,规模有如此之大,让人不禁联想到大部分央企们的唯一经营之道---一切经营围绕规模开展,规模是检验经营的唯一标准!

燕京的情况与华润类似,只是燕京的状况多少显得让人担心。燕京的存货周转率仅有1.9次,固定资产周转率也仅1.19次,固定资产占比确达到57.37%。两项数据结合看,大体可以得出结论:燕京堆积了超过其营销能力的产能。在保持了较高的利润率情况下,确面临着产品滞销的风险。如降价促销就会与华润正面交锋,使本就不高的净利润率继续下滑。

现金流是啤酒业为数不多能够维持门面的数据之一。经营现金流/营收不像净利润率那样使人提不起兴趣。自由现金流/营收,除了华润因集团资产整合,剥离除啤酒外的其他主业,多少受到影响。青岛和燕京约能达到5%这一合格的标准线。

至于估值,目前行业整体萎缩的前提下,业绩并无稳定性可言,还看不到安全边际下的可投资区域,就不一一罗列,仅作参考。

(来源:格隆汇)