因为旗下幼儿园连续曝出虐童事件,刚刚在美股上市的学前教育公司红黄蓝教育(NYSE:RYB),被推到风口浪尖。

北京市朝阳区管庄红黄蓝幼儿园的背后,是刚刚于今年9月赴美上市的红黄蓝教育(NYSE:RYB),目前这家公司的市值已经高达7.66亿美元。

官网信息称,红黄蓝教育(RYB Education)成立于1998年,目前业务遍布中国300多个城市,拥有1300多家亲子园和近500家高品质幼儿园,平均每周有近30万孩子及家庭走进红黄蓝,至今已累计为数百万家庭提供学前教育服务及指导。

自称中国第一家独立上市的学前教育企业的红黄蓝教育,是谁的公司,它是如何盈利的,为何它会连续曝出虐童风波?

美国东部时间2017年9月27日,红黄蓝董事长曹赤民、总裁史燕来、首席财务官魏萍在纽交所早餐会上致辞。

谁的红黄蓝:联合创始人曹赤民和史燕来

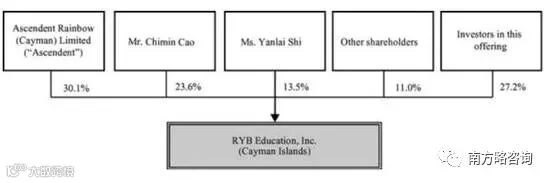

根据招股书,在纽交所上市的红黄蓝教育是一家VIE架构的公司,它在国内的业务主体为北京红黄蓝儿童教育科技发展有限公司,上市主体为注册在开曼群岛的RYB Education, Inc(Cayman Islands)。上市后,该公司董事长曹赤民对RYB Education, Inc持股比例为23.6%,总裁史燕来为13.5%。

曹赤民和史燕来是红黄蓝教育的创始人,根据招股书披露的高管简历,曹赤民现年54岁,史燕来46岁。

按湖南当地媒体早年的一篇报道,曹赤民的经历颇有些“传奇色彩”。

据张家界日报报道,1979年,曹赤民从桑植一中以优异的成绩考入西安二炮工程学院。1993年转业后选择下海。他先是到中关村干起了推销电脑的活,后和朋友注册成立华一电子有限公司。1995年,曹赤民获得授权,将“翻斗乐”游乐项目引入北京,并在次年在北京成立了内地第一家“翻斗乐”大型室内游乐场。这给曹赤民带来了可观的经济效益。

1998年,曹赤民在游乐场开辟出两间教室做亲子园,这也成了红黄蓝的起步期。根据官网披露的信息,此后2000年,红黄蓝取得教育部门颁发的0至6岁亲子教育办学许可证,2003年,首家红黄蓝幼儿园在北京成立。

史燕来是红黄蓝的联合创始人。可查资料显示,她和曹赤民两人在引进翻斗乐项目时,已经进行了合作。

据史燕来自述,她是2000级北京大学马克思主义学院的毕业生。根据北京大学校友网今年的一则报道,史燕来的父母都是普通人,在研究所做研究,“但他们身上有很多特质,从小对我影响很深。比如,我的父亲文采非常好,他可以不用稿子,从早上到晚上谈一个话题。”

关于家庭生活,史燕来在接受北大校友会网站采访时表示,在她家里,她的丈夫管生活,“我虽然在工作中很细致,但在生活中很粗。相反,我先生把家里照顾得很细心。”

对于创办红黄蓝,根据北京大学校友网今年的一则报道,史燕来称,自己在1998年生子时,“才突然发现自己的育儿观念不够,跟孩子没法对话。”于是,1998年7月开始创业。

回忆创业初期,史燕来称:“我们第一批的老师是从400个人里挑出的4个人,比例只有1%。现在,我们全国的老师也都必须经过培训考核,持证上岗,录取率是55%-73%,淘汰率也不小呢。”

按史燕来的说法,“亲子园”这个概念是她带团队提出来的,后来还到商标局注册了。

谈及教育工作,史燕来称,“我觉得 情怀 非常重要,特别是对于学前教育来说。情怀和热爱是必须的。你爱不爱孩子?如果每天看到孩子都觉得很烦闹,工作怎么能做得好呢?在红黄蓝的发展中,我做每一个决定都有一个原则——做符合孩子发展的、科学的产品。如果没有这个前提,只是为了做一个赚钱的产品,红黄蓝也走不到今天。”

值得一提的是,曹赤民和史燕来二人还算是校友。曹赤民在2007年获得了澳大利亚国立大学和清华大学的联合管理学硕士学位,而本科毕业于北京大学的史燕来,也拿到了该学位。

红黄蓝教育(NYSE:RYB)在9月27日提交给SEC的文件中披露的上市后公司持股情况

神秘的第一大股东上达资本以及曾经的投资人徐小平

不过,红黄蓝的第一大股东并非曹赤民和史燕来。

近年来,红黄蓝在发展过程中,引入过多轮融资,曹史二人早已让出第一大股东的位置。

根据招股书,Ascendent Rainbow是红黄蓝教育(NYSE:RYB)的第一大股东,持股比例为30.1%。Ascendent Rainbow隶属于私募投资机构上达资本。

根据上达资本 (Ascendent Capital Partners) 官网介绍,上达资本是一家专注于中国市场的私募股权投资管理公司,旗下管理的资产主要来自全球知名的机构投资者,包括主权财富基金,大学捐赠基金,退休基金,基金会等。

上达资本的创始合伙人孟亮(Liang Meng),目前为红黄蓝董事。

孟亮履历光鲜,毕业于耶鲁大学管理学院,拥有工商管理硕士学位。在2011年创立上达资本之前,孟亮为对冲基金之一德劭集团(D. E. Shaw)的全球董事总经理,另外孟亮还曾任摩根大通(亚太)董事总经理,投资银行中国区联席主管,并担任摩根大通的亚太区并购委员会和中国业务发展委员会成员。上达资本的投资项目,除了红黄蓝,还有大众点评、双汇母公司万洲国际等。

关于投资红黄蓝的契机,孟亮在接受《创世纪》采访时称,最初是管理层找过来寻求专业建议,他们想实现管理层收购,从而更好地把控发展方向。红黄蓝的原有投资人想要退出,给公司介绍了新的投资人,“我当时建议他们自己举手买。他们没钱,我们就借钱给他们。”

上述报道提及,2015年11月,上达资本旗下基金Ascendent Rainbow (Cayman) Limited借了5170万美元给红黄蓝的管理层,拿到的是可兑换可赎回票据(exchange redeemable notes),可以在一定条件下兑换成红黄蓝的股权。

值得一提的是,孟亮领衔的上达资本在红黄蓝上市时,还卖出了一部分股权。

在此之前,红黄蓝至少曾两度引入战略投资人。其中之一便是真格基金创始人徐小平。

北京大学校友网的报道提及,早在2011年,徐小平就曾对外介绍,红黄蓝是他个人身份成功投资的品牌。

据浙江在线2011年报道,徐小平在一场论坛上表示,学前教育领域的“红黄蓝”就是外语培训领域的“新东方”。红黄蓝教育VIE架构中在国内成立的北京红黄蓝科技发展有限公司,徐小平曾担任其董事,不过在2015年10月就退出了董事名单。

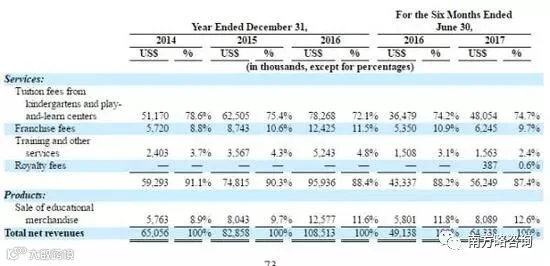

红黄蓝的分业务营收情况

直营带加盟,学生人数超2万

在这波虐童风波爆发前,红黄蓝堪称一个成功的投资项目。

孟亮在接受采访时就提及,红黄蓝的上市进程比原计划要快,“距离我们投资还不到两年时间。”

眼下,红黄蓝的规模已经不小。

从2014年起,红黄蓝的营收保持着稳步的增长,2016年营收达到1.08亿美元(按当下汇率换算,约合7.1亿元人民币),净利润为590万美元(约合3885万元人民币)。2017年1至6月,公司营收达到6433.8万美元,净利润为490万美元。

根据招股书,红黄蓝自称是中国最大的幼儿教育服务提供商,截至2017年6月30日,业务已经遍及中国超过30个省份,业务包括开办幼儿园、亲子中心(play-and-learn centers)以及提供家庭教育产品,同时,红黄蓝也在开发教育课程,并提供幼儿园运营解决方案。

幼儿园是红黄蓝教育的核心业务, “红黄蓝”品牌幼儿园针对的是2至6岁的儿童,采取了直营和加盟的模式。

红黄蓝总裁史燕来此前在接受采访时表示,目前红黄蓝幼儿园采用直营带加盟的全国发展模式,红黄蓝亲子园是以直营作示范,全国以加盟连锁模式发展。

截至2017年6月30日,红黄蓝直接开设了80家幼儿园,学生人数为20463人,红黄蓝还授权开设了175家幼儿园,共覆盖130个城市。红黄蓝会对加盟幼儿园收取一次性的授权费用,这些加盟幼儿园每年还会支付红黄蓝品牌、学习内容的使用费。亲子中心的数量从2014年底的511家增长至2017年6月30日的863家。

红黄蓝称,公司营收的增长驱动力是直营幼儿园及其学生数量、加盟幼儿园数量的快速扩大。利润来源主要是学费,加盟费以及教育相关产品的销售费用、培训和其他服务费。其中,来自幼儿园和亲子中心的学费占据了红黄蓝营收的七成以上。

红黄蓝曾考虑过经营电商。

2015年,有媒体报道,在徐小平的牵线搭桥下,史燕来和蜜芽宝贝的创始人刘楠成立了母婴跨境O2O电商公司青田优品。

值得一提的是,在一家自媒体发布的对上大资本创始合伙人孟亮的采访中,孟亮提及了上述徐小平撮合史燕来成立的电商业务,孟亮称:“红黄蓝之前的亏损,很大程度上与此有关。叫停之后,营运利润就开始回升了。”

曾提示老师不良行为伤害公司声誉风险

值得关注的是,在招股书风险提示章节,公司的业务依赖于公司的品牌认知度,如果无法维持品牌声誉及知名度,业务和营收情况则可能会受到影响。

红黄蓝专门提及公司业务依赖于招聘、训练和持续吸引努力且符合资质的老师及管理人员,“尽管我们持续强调服务质量、对老师进行培训,但我们不能确保老师们一致完全遵守我们的服务规范和标准,任何不良行为和令人不满意的表现都将会伤害公司声誉,对于营收和利润有潜在影响。”

红黄蓝列举了2017年4月份的例子,当时在网上流传的一段视频显示,红黄蓝幼儿园的老师对孩子推搡踢打,红黄蓝教育称,这产生了极其负面的公众影响,是对品牌的伤害。

如今,又到了红黄蓝教育面临考验的时刻。(来源:澎湃新闻(上海))

还原真实的“红黄蓝”:失控的加盟店、激增的学费

情绪激动的家长们聚集在北京一家幼儿园门口,愤愤控诉后者虐待孩子——当这些照片和视频片段在社交网络疯传,如何平息公众愤怒成为摆在幼儿园运营商 " 红黄蓝 " ( NYSE:RYB ) 面前最紧要的问题。

这并非首家因被爆出虐童丑闻而遭遇公关危机的公司。公众一浪接一浪的声讨,此前曾对准旗下拥有幼儿园运营商 " 金色摇篮 " 的威创股份,以及为员工提供福利性幼童看护服务的在线旅行社携程。

如今,红黄蓝这家 9 月份刚在纽交所上市的公司,则站到了风口浪尖。此时,距离它登陆纽交所,不过 2 个多月时间。

11 月 24 日早晨,红黄蓝就虐童事件正式表态。该公司称," 已配合警方提供了相关监控资料及设备,涉事老师暂停职,配合公安部门调查 … 等待政府部门的调查取证结论。"

11 月 23 日上午的涉事幼儿园门口。

" 如果是真的,带头空它的股票 "

当然,这并非红黄蓝首次遭遇丑闻,其在北京的另一家幼儿园及东北省份吉林的一家幼儿园,此前都曾爆出类似的虐童事件;此外,亦有加盟商携家长所交入园费用 " 跑路 " 的消息流传网络。

事实上,红黄蓝已经预料到类似事件可能带来的风险。招股书中,该公司向投资者提示:公司业务倚赖于市场对 " 红黄蓝 " 品牌的认知,若公司无法保持声誉,并加强品牌认知,则其业务及运营结果将遭受重大不利影响——这被放到长达 35 页风险提示内容的第一项。

截至发稿时止,红黄蓝尚未对此次事件正式表态。有知情人向腾讯财经《棱镜》表示,在家长报警后,警方介入调查,要求红黄蓝公司暂时不要发表声明," 我们(处在)静默期,束手束脚,很着急 "。另一知情人称,涉事幼儿园所在地教育主管部门也要求红黄蓝保持静默。

" 红黄蓝 " 这一品牌受损造成的损失可能还将继续扩大。潜在的损失包括红黄蓝旗下幼儿园的扩张计划受挫、入园学生减少、学费金额下降——这还不包括与之关系紧密的亲子中心和幼教服务业务。若后两块业务连带下降,红黄蓝的损失将非常惨重。

行业人士告诉腾讯财经《棱镜》,幼儿园教育 " 没有升学、考试 " 作为衡量标准,家长对于幼儿园的信任多数基于品牌,强调感性认知,虐童事故造成的伤害或许是无法挽回的——没有人愿意将自己的孩子暴露在这种潜在的危险下。

事实上,围绕早期教育,红黄蓝构建了一个覆盖幼儿园、亲子中心和幼教课程的服务网络:幼儿园进入门槛高,投入巨大但收益丰厚;亲子中心相对门槛更低,以覆盖更多人群;而幼儿园和亲子中心都需要课程,自然延展至配套的课程和教具研发销售业务。

另外需要考虑的风险之一,同样在招股书中得到了明示:北京地区收入占公司总营收份额可观,任何发生在北京的负面事件,将对公司总体业务和运营结果产生重大不利影响。此次疑似虐童事件正发生在北京,若其对北京幼教政策产生影响,这将给红黄蓝未来收益带来更多不确定性。

这家处于舆论风暴中的公司或许得要庆幸,风暴乍起的周四恰逢美国感恩节假期,投资者因休市无法交易。事实上,已有投资者告诉腾讯财经《棱镜》:" 如果是真的,带头空它的股票。" 周五还有半日交易,红黄蓝的走势如何,目前尚不得而知。

今年 9 月 27 日,红黄蓝登陆纽交所。

288 家加盟幼儿园正在筹备建立中

通常印象中,相较于加盟模式,直营模式能够提供更加规范的服务。幼儿园运营商也乐于将旗下直营园打造为加盟商参考和模仿的范本,以增加对家长和潜在加盟者的吸引力,但让人大跌眼镜的是,此次发生疑似虐童事件的北京这家红黄蓝幼儿园,却正是红黄蓝在全国 80 所直营幼儿园中的一所。

事实上,红黄蓝的自营业务占总营收超过 7 成,由于自营业务份额较大,红黄蓝在 2017 年上半年毛利率约为 2 成。2017 年上半年,伟才教育(838140)的毛利率约为 48%,威创股份(002308)幼教业务的毛利率接近 60%。这些竞争对手的利润多来自加盟费和培训费。

毫无疑问,连锁幼儿园是最受投资者青睐的模式:毛利高、见效快。更多强调加盟模式的竞争对手普遍录得更高的毛利率。而这也是红黄蓝未来的发展计划之一。

红黄蓝单一最大股东上达资本管理合伙人孟亮在接受自媒体《创世纪》采访时就说," 在投资后的第一年,把直营园的数量限制在 15 家以内。什么条件下能新开直营园,内部有一套评分体系。" ——保证质量是目标之一,但盈利指标或也在这一体系中占有重要位置。

目前,红黄蓝运营有 80 家直营幼儿园和 175 家加盟幼儿园,此外还有 288 家加盟幼儿园正在筹备和建立中。

此前,《瞭望东方周刊》在一篇报道中披露了 2016 年末的加盟费数据:一次性缴纳的加盟费在地级市一级为 80 万元,且每年都会上调;在省会和一线城市,加盟费将更高。此后,加盟商每年至少再交纳 7 万元的品牌使用费。

资产较轻的加盟模式,胜在动作迅速灵活,但运营商的掌控力有限。特别是当运营商管理能力无法全面覆盖加盟商时,快速扩张带来的问题,随时可能让积累多年的品牌遭受重创。

" 只有品牌输出,而实际管理说不上话,品牌就可能越做越烂。" 前述行业人士说。这样的结果在于,不要说运营商的爆发式增长,即便是线性增长也会存在问题。" 可以签订赔偿协议,一旦出现这样的事情,加盟幼儿园要赔偿运营商,但影响已经造成了,这点赔偿能有多少?"

上半年学费收入同比增长 31.7%

红黄蓝所构建的覆盖幼儿园、亲子中心和幼教课程的服务网络,不仅在逻辑上覆盖不同人群,而且在实践操作中,也能有所衔接,将受到政策管制而无法获得的利润转移至其他环节,为其带来更高的收入。

此次涉事幼儿园里,被家长投诉虐童的主要集中在国际小二班。所谓国际班,强调双语教学,有外教授课,而普通班则没有这一安排。因此,国际班每月收费约 5100 元,而普通班收费为 3500 元,前者每月比后者多了 1800 元。而后者的收费相比一般普惠性幼儿园已经高出很多。

而部分地方,为获得牌照,红黄蓝应政府要求设立的普惠性幼儿园,须得以较一般商业幼儿园低得多的价格招收学童。按《瞭望东方周刊》的报道,辽宁大连一家红黄蓝普惠性幼儿园的收费标准为每月 800 元,而同品牌高端幼儿园的标准为 3500 元。

但《瞭望东方周刊》在一篇报道中详解了被称为 " 亲子一体 " 的亲子中心与幼儿园的利润联动机制。具体操作模式是,在那些入园价格受到管制的区域,红黄蓝建议加盟商设置 " 优先录取亲子园儿童 " 的条件,以将本应在幼儿园环节收取的入园费,转移至不受政府管制的亲子园环节。

如此操作的可行性在于,亲子中心进入门槛更低:场地和师资弹性更大,所需资金更少,只用工商登记,而不必等待教育行政部门的许可。但幼儿园的设立需要取得地方教育行政部门审批,在法律并不健全的年代,拿到许可并不简单。

有北京孩童的家长在微信群中呼吁政府减少发放私营幼儿园牌照,要求幼儿园运营商多设立普惠性幼儿园。事实上," 亲子一体 " 模式的存在就是对牌照管制政策的现实回应,很难说减少私营幼儿园牌照发放,就一定能提升孩童所能享受到的幼儿园服务。

根据招股书,2017 年上半年,红黄蓝学费收入为 4805.4 万美元,较 2016 年同期增长了 31.7%。

最大股东上达资本

通常,代表红黄蓝发声的是董事长曹赤民与首席执行官史燕来,这两位都是公司的创始人。但事实上,红黄蓝不断融资的过程使得两位创始人所持股份占比不断缩水,2017 年上市前,作为财务投资人的私募股权投资机构持股接近一半,已经取代管理层成为公司最大股东。

此前的报道显示,红黄蓝在 2011 年获得纪源资本、银瑞达亚洲和和通集团的 B 轮融资 2000 万美元。上市前夕,曾操盘这一项目的基金管理人向腾讯财经《棱镜》确认,相关投资方此前已完成退出。红黄蓝上市前,一家寻求稳定收益的私募股权投资公司 " 上达资本 " 已是红黄蓝的大股东。

红黄蓝创始人史燕来

上市时,上达资本出让约 1 成老股;上市后,该公司在红黄蓝中持股降低至约 3 成,投票权约 37.3%,而曹赤民及史燕来则控制 23.6% 及 13.4% 的股份,投票权分别为 27.7% 及 24.3%。投资红黄蓝的是上达资本旗下一支特殊机会基金,上达资本管理合伙人孟亮说,除早教外,上达资本还关注医疗服务、消费升级及工业自动化领域的特殊机会。

孟亮告诉腾讯财经《棱镜》,基于中国人口结构的原因,人们愿意将更多金钱花费在小朋友的教育上——这是中国早期教育机构遍地开花的重要推动力,换言之,这也是上达资本投注中国早教领域的原因之一。

孟亮还展望,早教市场集中度的提升将造就更大的市场," 未来绝对是一片蓝海 "。此前,红黄蓝在招股书中引述第三方市场机构的数据说,以营收规模计,它是中国最大的幼教服务商,但事实上,2016 财年 1.1 亿美元收入的红黄蓝仅占市场份额不足 0.5%。

而投注教育的另一原因则在于,上达资本作为私募股权投资者,强调投资的稳健性;这一投资偏好与其他偏后期的投资机构类似。

此前,孟亮告诉腾讯财经《棱镜》,红黄蓝在扩大幼儿园规模的同时要保持质量," 这是很头疼的一件事情 ",但他同时认为,红黄蓝团队 " 十几年做教育 ",专注的态度和企业文化是解决这些问题的关键。(来源:棱镜)