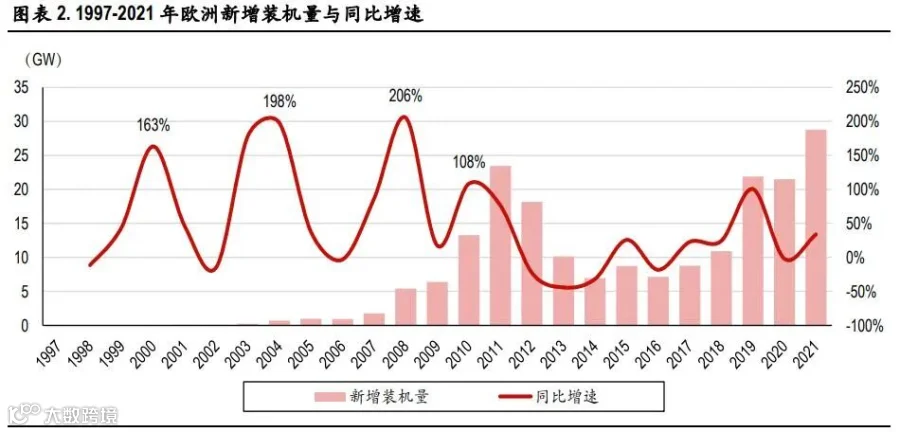

早期欧洲光伏装机增速受政策驱动明显

受前瞻性政策带动及半导体技术领先优势的影响,欧洲光伏产业从 2000 年左右即开始起步发展。早期欧洲光伏装机增速有着明显的政策驱动效应,2010 年及以前的四轮光伏装机高峰均是受到主要国家激励政策的影响:①2000 年:德国《可再生能源法》推出,对光伏发电设立了可再生能源发电的“固定上网电价”机制,度电可按 0.5062 欧元的价格上网,后续补贴力度逐年下降,高额补贴对光伏装机量形成拉动,当年欧洲新增光伏装机接近 70MW,同比增长 163.22%。②2004 年:为了响应联邦政府“十万屋顶计划”,德国实行了新的《可再生能源法》,对补贴力度进行一轮上调,当年欧洲光伏装机同比增速创下 197.73%的新高。③2008 年:西班牙政府于2007 年推出固定上网电价政策,保证在 2008 年 9 月前并网的光伏项目最高可以得到 0.44 欧元/kWh 的上网电价,这一系列补贴措施吸引了大量的开发商,因此 2008 年西班牙的太阳能发电装机容量从 695MW 激增至 3342 MW,同比增长 380.86%。然而金融危机之下,膨胀的光伏产业为财政带来巨大压力,2009 年起西班牙设定光伏国家补贴的上限为 500MW/年,新增装机量亦随之缩小。④2010 年:2010 年7 月,德国联邦参议院通过了可再生能源法光伏发电上网补贴修订案,7 月 1 日后在德境内建造光伏发电系统补贴额减少 13%,转换地区(原非电站用地改成电站用地)补贴额减少 8%,其他地区补贴额减少 12%;2010 年 10 月,补贴额在 7 月 1 日的基础上再减少 3%,引发了 2010 年的光伏抢装,欧洲光伏装机新增 13.28GW,同比增长 108.27%。

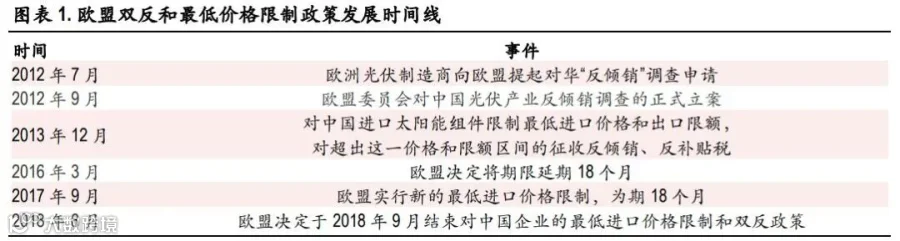

2012-2018 年,补贴退坡叠加阶段性双反税抬高光伏成本,欧洲市场陷入低迷

由于前期光伏产业的快速膨胀对国家财政造成了巨大压力,德国、意大利、西班牙等主力国家补贴力度缩减,叠加这一时期欧盟针对中国光伏制造商征收双反税,并提出最低进口价格限制,导致欧洲市场装机成本偏高,装机需求归于沉寂。这一阶段欧洲年均光伏新增装机仅 10GW。2018 年 9 月,伴随欧盟正式结束对华双反税征收与最低价格限制,2019 年起欧洲光伏迈入年均装机 20GW 时代。

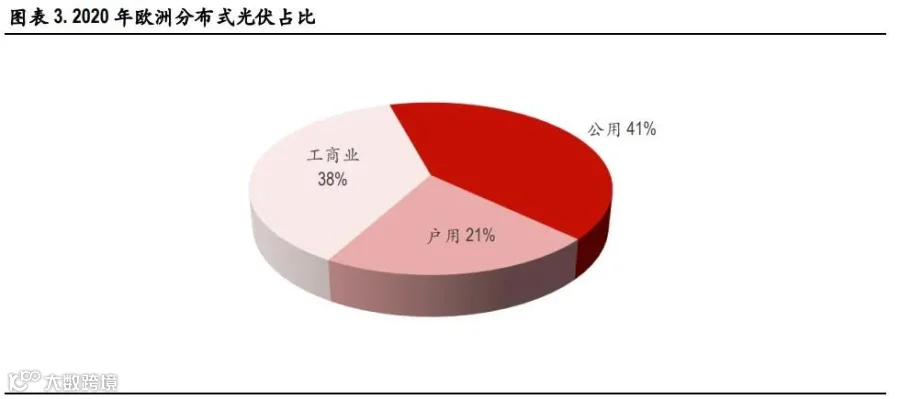

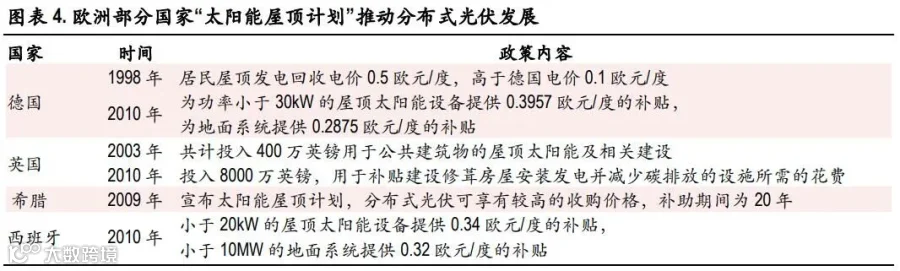

政策优待屋顶光伏叠加能源价格较高,欧洲装机以分布式为主

不同于国内以集中式地面电站为主导的装机类型,欧洲地区光伏装机结构中以分布式装机为主。光伏发展早期,欧洲各国针对户用光伏积极的补贴政策与较高的能源价格是形成该装机结构的主要原因。以德国为例,在 1998 年 10 月德国政府提出了十万屋顶计划。在这一计划下,居民屋顶发电比太阳能电站发电的价格还要高。德国电价是 0.1 欧元/度,而电力公司回购太阳能发电的价格是 0.5 欧元/度,差价调动了居民的积极性,到2004 年,德国共安装了 10 万个太阳能屋顶。在 2010 年,德国为功率小于 30kW 的屋顶太阳能设备提供 0.3957 欧元/度的补贴,为地面系统提供 0.2875 欧元/度的补贴。而后续光伏发展进入平价阶段,较高的能源价格又成为分布式光伏发展的驱动因素。仍然以德国为例,俄乌冲突之前,德国居民用电电价水平约为 0.3 欧元/kWh,折算为人民币后度电价格超过 2 元,甚至高于我国工商业尖峰时段用电价格水平。较高的能源价格驱动下,居民也倾向于通过加装屋顶光伏的方式节省电费支出。

欧洲能源独立诉求较强,清洁能源发展有望进入新阶段

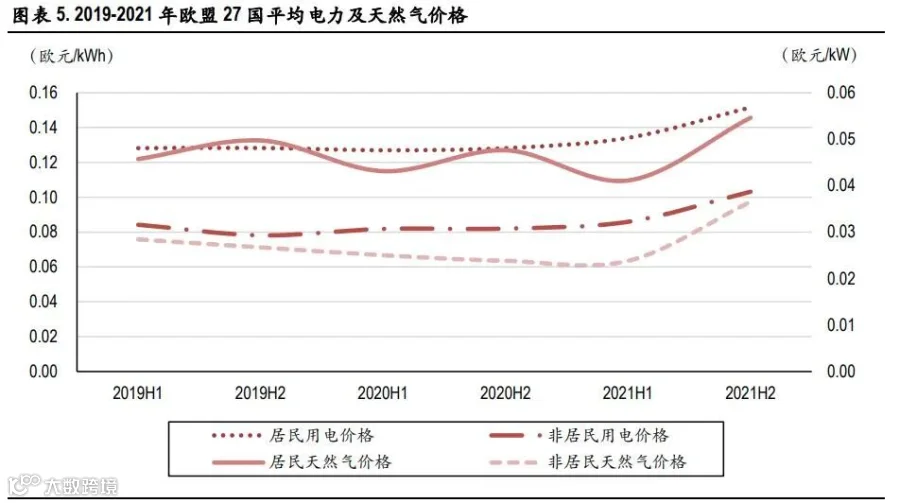

根据欧盟统计局数据,目前欧洲能源体系对俄罗斯存在较高依赖,2020 年欧盟自俄罗斯进口的能源占到其总需求的 24.4%,俄罗斯供应的天然气、石油、固体化石燃料、硬煤等分别占到欧盟该种能源需求量的 41%、37%、19%和 30%。2022 年以来,俄乌冲突之下欧盟与俄罗斯关系趋于恶化,引发欧洲各国的能源供应危机,部分地区能源价格迅速抬升。根据德国 Statista 机构汇编数据显示,截至 2 月,希腊创下欧洲地区最高月均电价水平,达 211.7 欧元/MWh,较去年 9 月 134.72 欧元/MWh 猛增 57.1%;欧盟最大电力净进口国意大利紧随其后,达到 210.5 欧元/MWh,较去年 9 月的 158.81 欧元/MWh 增长 32.5%。面对俄乌冲突带来的能源安全性与经济性的双重挑战,欧盟地区通过可再生能源上量实现能源独立迫在眉睫。

2022 年欧洲市场高景气度,拉动中国光伏出口

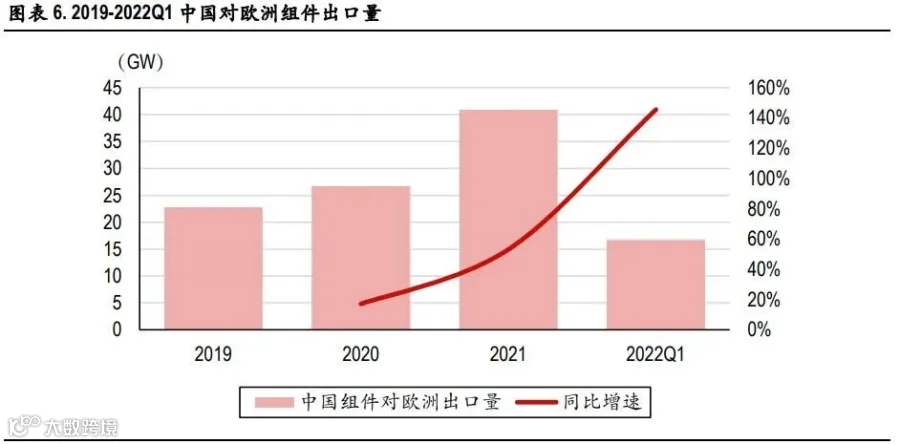

在上述原因的推动下,面对供应链价格持续上涨的第一季度,欧洲仍对光伏产品需求不减,逐月持续增长。2022Q1 欧洲进口了 16.7GW 的中国组件产品,相比去年同期的 6.8GW 增幅高达 145%。

欧盟年均 45GW 的装机目标,为尽早实现能源独立

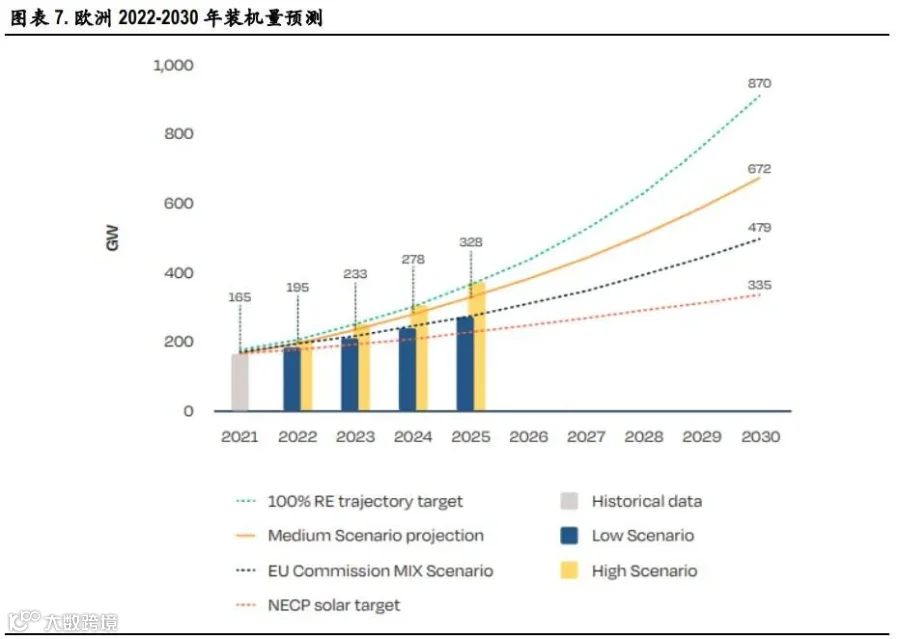

实际上俄乌事件让欧盟在光伏装机量上寻求更为激进突破,2022 年 5 月 18 日,欧盟 REPowerEU 计划落地,文件提出为减少对俄罗斯化石燃料依赖,并在 2027年前实现能源独立,将快速推进绿色能源转型。该计划将欧盟 2030 年可再生能源的总体目标从 40%上调至 45%,并提出到 2025 年,光伏累计装机量应达到 320GW,到 2030 年光伏累计装机量达到 600GW,即 2022-2025 年光伏年均装机 35-40GW,2022-2030 年年均装机 45-50GW,累计装机量的年均复合增速约 15.42%。而根据 Solar Power Europe 在《2021-2025 欧洲光伏市场展望》的测算,若要在 2030 年实现45%的清洁能源占比,则 2030 年欧盟光伏累计装机量应达到 870GW,对应 2022-2030 年年均装机75-80GW,累计装机量的年均复合增速达到 20.29%。

······ 往期好文 ······

■ 美世乐(MUST)集团营销战略全新升级 深圳国际营销中心正式成立

■ 广东省副省长陈良贤一行莅临美世乐公司调研

■ 美世乐集团2020年经营规划会议圆满结

MUST美世乐是一家国家高新技术企业,集高端逆变器、不间断电源、锂电池、数据中心机房为一体的综合型制造厂商。在深圳和佛山拥有20000m²的生产基地,产品生产线12条,年综合生产力达60万台。凭借质量过硬的产品,成熟稳定的售后服务体系,得到了国内外客户的认可。目前产品已出口到西班牙、意大利、俄罗斯、澳大利亚、中东、乌克兰、南非,尼日利亚,巴基斯坦等100多个国家,得到了客户的一致好评。