中国光伏发展到今天,已经成功实现以规模化生产成本优势为切入点,在政策的大力扶持下积累了足够的人才优势、技术优势,而今在世界站稳脚跟,建立了全球绝对核心的市场优势。在今天,光伏的高地在中国,中国特有的“集中力量办大事”在中国光伏的发展上展现的淋漓尽致。

而今天,国家补贴已经逐步退坡至几乎没有,集中式电站会在2019年底在我国的绝大多数地区实现发电侧平价上网,而分布式电站目前仍然在“平价上网的最后一公里”挣扎。政府应当开始考虑,如何将补贴的重点转向分布式、储能、电网改造等项目上,逐步引导分布式走向平价。而与分布式关系紧密的微电网、多能互补等项目,也需要有关部门的优惠和扶持政策,在全国范围内优先形成示范,逐步完成未来智慧电网基础设施的搭建。

对于现有电网,改造已经是“大势所趋”。输配电线路、控制和继电保护器件的升级需要全面展开,现有火电机组的灵活性改造,将企业自备电厂并网,扩大整个大电网的调峰能力也需要同步进行。最终形成高比例分布式可再生能源接入,原有基本火电电源调峰调频,多种能源综合互补的未来智能电网。

更多应用场景被激活

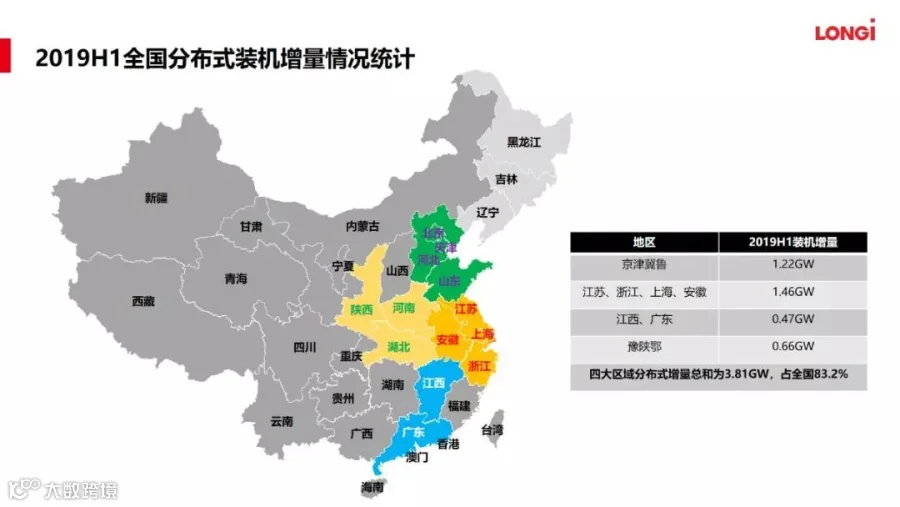

目前来看,我国分布式电站一般为工商业分布式屋顶电站,而优质屋顶、用电需求和高用电电价一直以来是项目开发的基本条件。在经过几年的高强度密集开发后,“优质屋顶资源”和业主已经所剩不多,大量企业在“红海内”拼杀,光伏的应用场景需要进一步的延伸、拓展和发掘。

在众多应用场景中,光伏与建筑的结合可以更加深入和多元。除了铺在工业厂房屋顶,直接用光伏建筑一体化构件代替屋顶、商业楼宇幕墙、公共建筑与基础设施都可以结合光伏进行建设,这就是“建筑光伏一体化(BIPV)”的概念。

而除了BIPV之外,结合“分布式光伏+储能”的微电网系统也是一项火热的技术,随着储能成本的快速下降,这种更为节能、智能的控制技术将会实现商业化,市场也会进一步打开。另外,光伏+智能家居、光伏+制氢等新的技术与复合解决方案将会使光伏的市场进一步扩大,与社会的连接进一步紧密。

新常态下,经济大环境疲软,在巨大的融资成本和经营压力下,民营光伏电站企业无力支撑,拥有绝对资金成本优势的国企加速入场。在国企中,国电投以16.45GW(数据统计截止2018年底)的光伏装机量笑傲群雄,而华能、华电作为后来者,近期持续动作,收购清洁能源项目,华能甚至将项目审批权限下放至各地二级公司,可见其调整能源结构、发展可再生能源的决心。

而国企一般收购的,都是项目容量较大、管理方便的集中式地面电站。对于分布式项目一般兴趣不大。下一阶段,需要分布式项目开发企业进一步引导国企和地方企业了解分布式的“未来价值”,并且做好项目建设和运营管理,扭转国企对分布式的旧有认知,将高质量项目打包出售至国有发电集团,并建立长期稳定的联系,巩固合作关系。

对于资金问题无法解决的优质项目,分布式光伏企业需要进一步拓宽“金融渠道”,寻找一批信用好、可持续的金融合作方,充分激发资本活力,为分布式项目搭建优质的金融解决方案。金融界也应该加大对新能源行业的了解,创新合作模式,为下一阶段分布式光伏发电的“爆发”提前拓宽道路。

作为一个“技术密集型”的行业,中国光伏发展的源动力还是技术的进步,分布式也是如此。在脱离政府补贴、全面导入市场化竞争之后,分布式产品和解决方案要深挖市场需求,研发更加符合需求的产品,不断打磨,体现不同应用场景下产品的可靠性和差异化。产品研发也需要跳出“光伏思维”,更多站在客户和用户角度思考产品细节,同时开动脑筋,进一步开拓更加丰富的“跨界场景”。

中国的光伏企业,目前已实现全面领先,现阶段需要聚焦更大的市场需求。通过在“一带一路”沿线国家和地区开拓能源合作项目,在输出中国的光伏建设经验的同时进一步锤炼自身项目开发和工程建设经验。光伏企业也可以充分借助承担一带一路沿线国家基建工作的中资企业平台,将中国制造的“用得起的清洁能源”带到各国和各地区,进一步延伸国家影响力。

当然,产业的持续发展离不开金融,中国光伏需要引进更多国家的投资方,在“全球化项目”中发挥各自的优势,以更大的智慧进行规划,只有这样才能将更大的愿景落到实处。创新金融合作需要“产业链”所有成员参与,调动资本、装备、市场、人才等各方积极性,以共商、共建、共享、共投为主题,建立起一套融资生态体系,服务于世界各地的能源建设和改造项目。