关注 + 星标,干货资讯不错过!!

随着欧洲跨境电商监管体系不断收紧,不少深耕当地市场的跨境从业者始终保持合规操作:名下 VAT 税号状态正常,各申报周期均按时提交资料、完成完税流程,却依然收到了当地税务机关下发的稽查通知。

这类现象如今不再是个例,也让越来越多卖家意识到,传统的税务合规思维已经难以适配当下的监管环境。

自欧盟 DAC7 指令全面落地后,欧洲各国税务部门实现了与主流电商平台的数据互通。

税务机关不再单一依赖卖家自主上报的申报材料,可直接调取平台端留存的全量经营数据开展交叉核验。这也意味着,持有有效税号、按期完成申报,仅仅是欧洲 VAT 合规的基本门槛,距离真正的长效合规还有不小差距。

在实际运营中,卖家会将平台资质审核与税务稽查混为一谈,误认为通过平台核验就代表税务完全合规,或是完成税务申报便不会受到平台约束,其实这是两件事,不是一件事。

核心目标是核验卖家的合法经营资质。受当地税务法规约束,平台需要履行合规传导职责,督促入驻商家按要求注册 VAT 税号,并持续校验税号有效性、企业主体信息一致性。就是上传了税号,平台也会进行动态复查,一旦出现税号失效、信息不符、长期未申报等问题,卖家也会收到平台预警。

简单来说,平台是税务合规落地的执行端口,重点把控经营准入资质。

所有核查工作均围绕申报数据的真实性与完整性展开。依托 DAC7 搭建的数据共享通道,税务部门可获取店铺销售额、订单明细、收款流水、仓储布局、主体信息等原始数据,再与卖家提交的申报内容逐一比对。

排查范围涵盖营收漏报、仓储信息未报备、欧盟境内货物流转未申报、长期零申报、异常退税等各类问题。

只要两组数据出现偏差,税务机关便可直接启动稽查流程。

欧盟电商税制改革实施后,部分线上 B2C 交易开启了平台 VAT 代扣代缴模式,这一机制也让不少卖家认为税费已由平台代为扣缴,自身便无需再履行申报义务。

事实上,平台代扣代缴有着严格的适用范围,仅针对符合特定条件的零售类订单,大量经营场景并不在覆盖范围内。

其中包括有下面的情况:

欧盟境内企业间 B2B 交易

欧盟各仓库之间的货品调拨流转

卖家自主直发的跨境订单

不满足代扣规则的零散零售订单

平台代为扣缴税费,只是税费结算方式的调整,并不会免除卖家法定的 VAT 申报责任。

无论是否参与平台代扣,卖家都需要按照各国税务规定,如期完成对应申报工作。刻意规避申报,依旧会面临行政处罚、税号冻结等一系列风险。

相较于初创阶段的商家,业务规模稳定、布局多平台的成熟卖家,反而更容易积累税务合规隐患。这类卖家往往业务版图持续扩张,但配套的税务合规体系未能同步更新,诸多细节问题逐步演变为合规风险。

多平台运营商家会采用分平台独立申报的模式,各渠道数据分散管理,缺少统一汇总与交叉校验环节。在数据互通的监管模式下,税务部门掌握的是卖家全平台经营数据,分散申报的模式极易造成数据口径不一致,进而引发数据差异问题。

不少卖家在新增海外仓、平台官方仓或第三方仓储点位时,仅从运营角度规划布局,未第一时间评估仓储变更带来的税务影响。欧洲境内新增仓储,往往会触发新的 VAT 注册要求,同时货品在不同仓库间的调拨流转,也属于法定申报范畴。业务先行、税务后置的处理方式,极易形成历史税务遗留问题。

在当前筛查机制下,持续零申报属于异常经营状态,会被税务部门重点标记,大幅提升被稽查的概率。同时,多数卖家并未建立常态化的税号巡检机制,申报疏漏、企业信息变更未同步、财税服务交接断层等问题,都会导致税号状态异常。

欧洲多数国家要求商家长期留存销售票据、物流单据、仓储记录、平台后台数据等资料,留存周期普遍在 5 至 10 年。完整的凭证是税务稽查中自证合规的核心依据,凭证缺失、资料混乱,会让卖家在稽查中陷入被动。

在 DAC7 的监管框架下,平台、税务机关与跨境卖家形成了紧密的联动监管闭环,税务合规的评判标准也随之升级。

有效税号 + 按期申报,只是最基础的合规要求。

真正能够从容应对税务核查的合规体系,核心在于实现全链路数据相互匹配、统一闭环。

保证各平台申报数据与平台原始经营数据完全吻合。

税务申报内容和仓储、物流、货物流转等线下记录形成印证。

统一所有运营渠道的数据统计口径。

建立完善的资料归档制度、搭建常态化的税号与数据巡检机制,也是长效合规不可或缺的环节。只有做到数据可追溯、凭证可核验、资质可监控,才能从根源上规避税务稽查风险。

欧洲各国税务规则细则存在地域差异,对于布局多国家、多渠道的跨境卖家而言,搭建适配本地法规的合规体系存在不小难度。

梳理整体合规架构、规范申报流程、排查潜在风险,是现阶段欧洲跨境运营的重要保障。

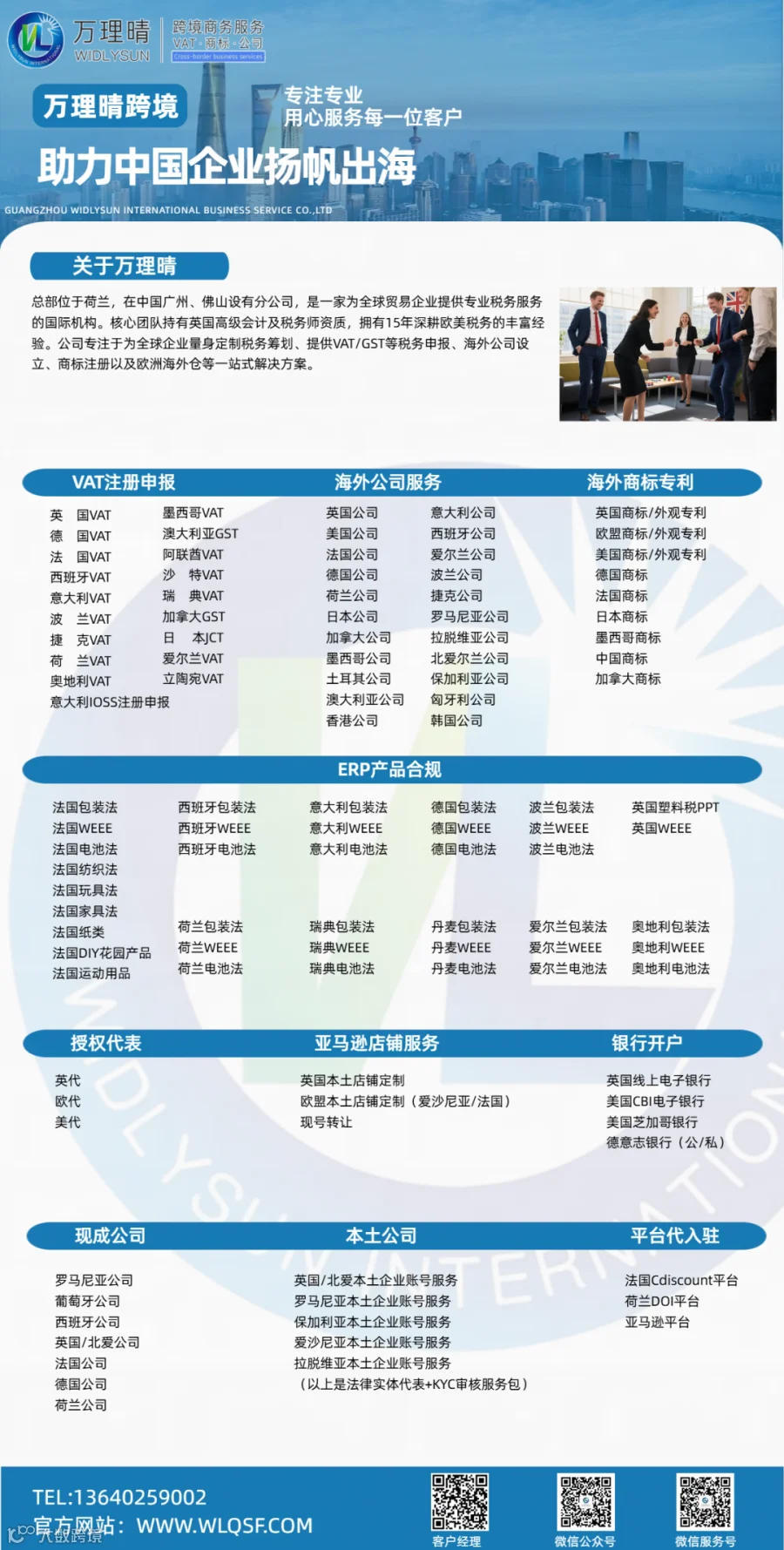

万理晴跨境长期专注于全球公司注册、VAT 注册、欧盟主体本地资源提供、财税合规、产品合规、EPR 合规、知识产权(商标、版权、专利)、美欧代等领域,熟悉操作流程,专业团队,时效快,提供一站式服务。

如果你也有海外公司注册、缺乏本地资源、产品合规、财税合规、VAT 等相关需求,请长按识别二维码添加业务经理,一对一服务,解决你的疑惑!