2026 年 6 月 13 日,由易渡外汇主办的《企业外汇资金管理攻守道》第三期线下研讨课在杭州成功举办。

本次活动汇聚了来自大型石化工厂、上市公司及跨境供应链公司等 20 余家进出口企业与银行机构的专业人士。与会者围绕人民币升值周期下的套保策略、套利实战、系统工具与合规路径,展开了高密度、高价值的深度交流。

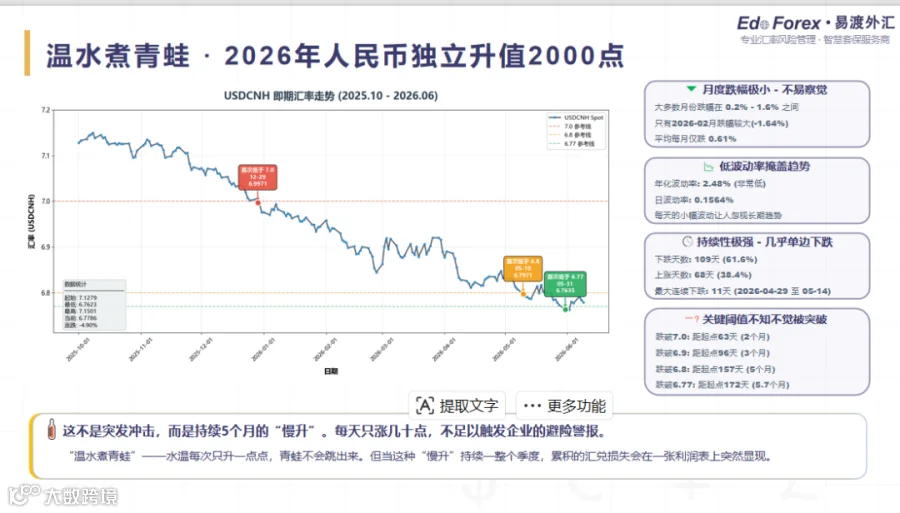

01. 直面“温水煮青蛙”:2026 年人民币独立升值 2000 点

2026 年以来,人民币在低波动中累计升值超 2000 点,月度跌幅极小(平均仅 0.61%)。这种“温水煮青蛙”式的慢升往往不易触发企业避险警报,却在季度末导致利润表突发汇兑损失。

2026 年以来,人民币在低波动中累计升值超 2000 点,月度跌幅极小(平均仅 0.61%)。这种“温水煮青蛙”式的慢升往往不易触发企业避险警报,却在季度末导致利润表突发汇兑损失。

课程直击痛点:贸易顺差创历史新高、结汇率跳升至 79%、购汇旺季“缺席”,共同构成了人民币独立升值的底层驱动力。若企业不主动管理,将陷入“囚徒困境”——个体理性的提前结汇行为,反而导致整体结汇价格恶化。

课程精华 · PPT 要点摘录

| 关键指标 | 数据 | 含义 |

|---|---|---|

| 累计升值 | 2000 点(5 个月内) | 慢升但不中断 |

| 月均跌幅 | 0.61% | 不易触发警报 |

| 年化波动率 | 2.48% | 极低,掩盖趋势 |

| 下跌天数占比 | 61.6% | 几乎单边 |

| 5 月贸易顺差 | 1054.3 亿美元 | 历史同期新高 |

| 4 月结汇率 | 79% | 较 2025 年均值 +6% |

倒算逻辑:当月结汇约 2989 亿美元,其中 20%“抢跑”可解释 700 点升幅中的 200 点,预期自我强化效应显著。

02. 守正·出奇·动态平衡:外汇管理的核心哲学

易渡外汇专家团队提出“守正、出奇、动态平衡”三位一体的外汇管理理念:

- 守正·保值:利用套期保值工具锁定汇率风险,筑牢利润防线;

- 出奇·增值:在保值基础上,利用“四差合一”(利差、汇差、价差、信息差)主动创造收益;

- 动态平衡:建立实时响应机制,持续优化风险与收益的平衡。

现场设置“企业外汇管理体温自测”互动环节,助力企业精准定位自身所处阶段(应急处理型、基础防御型、主动管理型或战略价值型)。

课程精华 · PPT 要点摘录

外汇管理的三个目标层次:

- 底线目标:锁定核心敞口,单次汇率损失 ≤ 利润 10%;

- 效能目标:年化套保成本 ≤ 500BP,汇兑净损失/营收逐年下降;

- 常态目标:财务预测误差 ≤ ±3%,在保值基础上捕捉低风险收益。

企业阶段自测(四种类型):

- A 应急处理型:事后补救,无系统策略;

- B 基础防御型:单一远期,无量化评估;

- C 主动管理型:VaR 模型、期权组合、年度计划;

- D 战略价值型:业财融合、动态平衡、持续优化。

03. 量化风险 + 科学套保:让每一笔锁定都有据可依

在《风险识别与量化》及《套期保值策略组合》章节,讲师系统讲解了:

- 净敞口计算、VaR 模型、压力测试:将抽象风险转化为具体数字;

- 风险规避系数(λ):量化企业风险偏好,告别模糊指令;

- 马科维茨组合理论:科学确定套保比例与行权价,实现收益与风险的动态平衡。

课程精华 · PPT 要点摘录

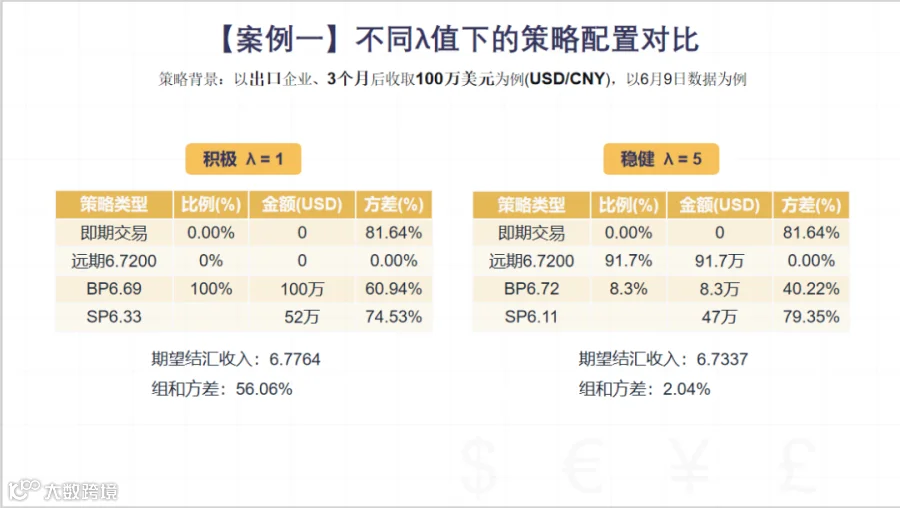

实战案例:

压力测试对比:人民币单边升值 5%(6.77→6.43),损失 340 万元,超出 VaR 约 91%。

风险规避系数 λ 的优化模型:

max 效用 U = 预期收益 – λ × 风险(方差)

| 企业类型 | λ值 | 期望结汇收入 | 组合方差 |

|---|---|---|---|

| 积极型 | λ=1 | 6.7764 | 56.06% |

| 稳健型 | λ=5 | 6.7337 | 2.04% |

04. 三重扭曲下的实战突围:放弃判断,为不确定性定价

课程重点剖析了当前市场的三重扭曲:

- 远期贴水:远期结汇价低于即期,简单锁汇即现账面亏损;

- 历史低波动:期权隐含波动率仅 2.24%,权利金极薄;

- 负 RR 值:看跌期权比看涨更贵,市场为升值支付高溢价。

在此背景下,传统远期和单腿期权策略已显失效。

课程精华 · PPT 要点摘录

三大实战策略:

| 策略 | 结构 | 适用场景 | 成本/效果 |

|---|---|---|---|

| 方案一:区间远期/风险逆转 | 买虚值看跌 + 卖虚值看涨 | 接受上方封顶,要求底部保护 | 成本可降至零或负 |

| 方案二:分档渐进式锁定 | 分 3-4 档,间隔 100-200 点 | 避免单次择时错误 | 平滑锁汇成本 |

| 方案三:三腿组合 | 掉期 + 买权兜底 + 卖涨降费 | 有衍生品能力的企业 | 净成本约 184 点/百万美元 |

核心结论:没有免费的保护,但可通过结构设计实现兜底、降本与可控。

四个仪表盘(盯住关键变量):

- 央行中间价(偏弱幅度 > 800 点 → 政策干预信号);

- 企业结汇率(连续两月回落至 65% 以下 → 升值动力衰减);

- 购汇行为反转(旺季恢复 → 短期供需反转);

- 出口订单 PMI(跌破 50 → 顺差收窄)。

05. 增值实战:从贸易型到交易型的套利狩猎

在“增值”板块,讲师通过真实案例拆解了多种高阶策略:

- 贸易型企业:利用存日贷美、存美开证、存瑞郎开承兑等结构套利;

- 交易型机构:构建掉期 + 期权组合、波动率曲面套利、Gamma Scalping、事件驱动型波动率套利等进阶策略;

- 跨市场策略:USDHKD 联系汇率制下的多策略套利体系及 CNYCNH 日均掉期交易策略。

课程精华 · PPT 要点摘录

套利的本质:“四差合一”(价差、利差、汇差、信息差)。

三大策略框架:

- 十字型(境内 ↔ 境外公司,资金池);

- 田字型(贸易流 + 资金流双向对冲);

- 三维立体型(Delta 动态套利法)。

典型贸易型套利案例

典型交易型策略:

| 策略名称 | 收益来源 | 年化收益参考 |

|---|---|---|

| 波动率曲面 + 利差对冲 | 境内外 IV 差异 | 12%-15% |

| 货币掉期 + 期权组合 | 利差 2.23% - 期权成本 0.12% | 约 2.11% |

| Gamma Scalping | 低波环境下的 Delta 中性调仓 | 月绝对收益 1.8% |

06. 系统工具 + 政策合规:让策略真正落地

课程后半段聚焦“合成与落地”,介绍了跨境小程序、外汇套保交易平台等数字化工具,助力企业实现产品组合收益率一键测算、市场监控预警及政策信息自动推送。

同时,围绕 330 号文件、真实贸易背景要求及跨境便利化政策,强调“合规创造价值"的核心理念:任何套利操作必须建立在真实贸易背景之上,严守合规红线。

课程精华 · PPT 要点摘录

合规三条红线:

- 进出口货物必须真实存在且合法流转;

- 报关单、核销单、运单、信用证等单证相符;

- 依照真实交易缴纳或抵扣税款。

政策动态关注:

- 跨境便利化政策(如 NRA 账户、ODI 要求);

- 330 号核心文件要点;

- 资金池门槛提高,专业团队咨询必要性增加。

07. 与会企业反馈:从“被动应对”走向“主动管理”

多家参会企业代表表示,此次课程系统性地梳理了从风险量化到策略组合的完整路径,特别是关于“囚徒困境”和“三重扭曲”的分析极具针对性,为企业推动结构化套保方案提供了理论支撑。

银行人士指出,当前企业对外汇管理的需求正从“简单远期”升级为“组合策略 + 动态调整”,相关课程为银企合作搭建了良好的方法论桥梁。

结语:保值是基础,增值是方向,动态平衡是出路

2026 年的人民币慢升周期远未结束,但外汇管理从来不是被动承受,而是主动选择。正如课程所强调:“没有免费的保护,但可以聪明的保护。接受成本、换取确定性,是更理性的选择。”

易渡外汇将继续陪伴企业,在外汇资金管理的道路上,从保值走向增值,从被动应对走向主动驾驭,通过创新与组合,解锁无限的价值创造空间。