01 技术底座与产业重构:从极客玩具到新质生产力引擎

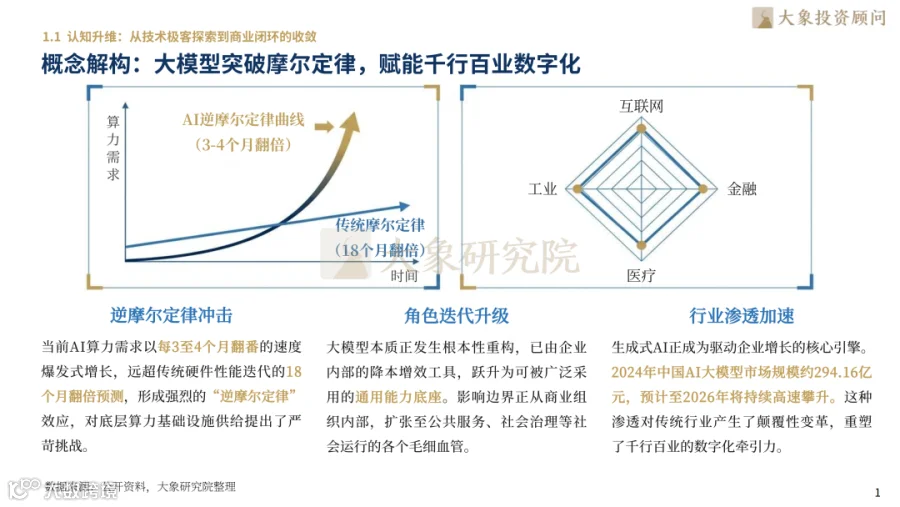

AI 算力需求正以每 3 至 4 个月翻番的速度爆发,形成强烈的“逆摩尔定律”效应。大模型已从降本增效工具跃升为通用能力底座,影响边界扩张至公共服务全领域。2024 年中国 AI 大模型市场规模约 294.16 亿元,预计 2026 年将持续高速攀升,对传统行业产生颠覆性变革。

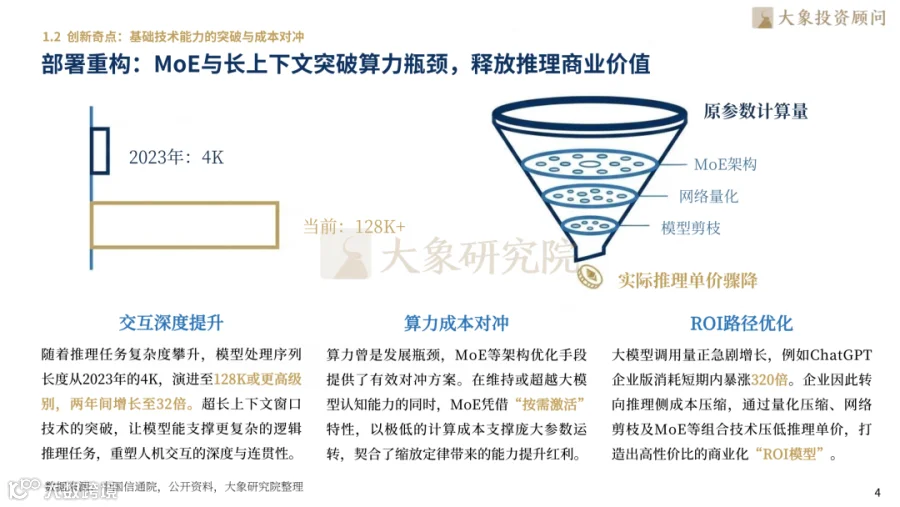

技术路径已从参数量暴涨转向多模态架构收敛。MoE 架构通过“按需激活”特性兼顾性能与低算力成本,原生多模态则实现端到端的高效对齐。Transformer 架构稳居统治地位,预训练加微调策略成为企业构筑技术护城河的关键。随着上下文窗口从 4K 演进至 128K,模型已能支撑复杂的逻辑推理任务,重塑人机交互深度。

02 双轮驱动:政策护航与市场爆发

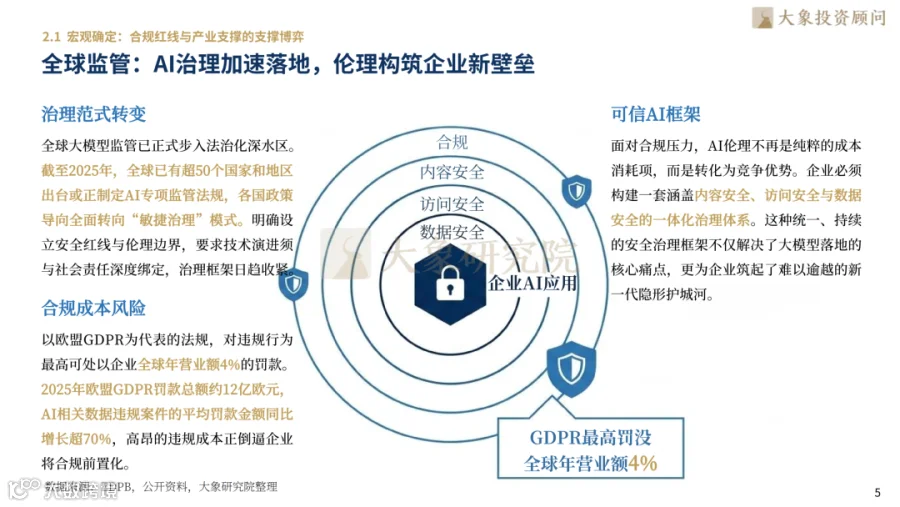

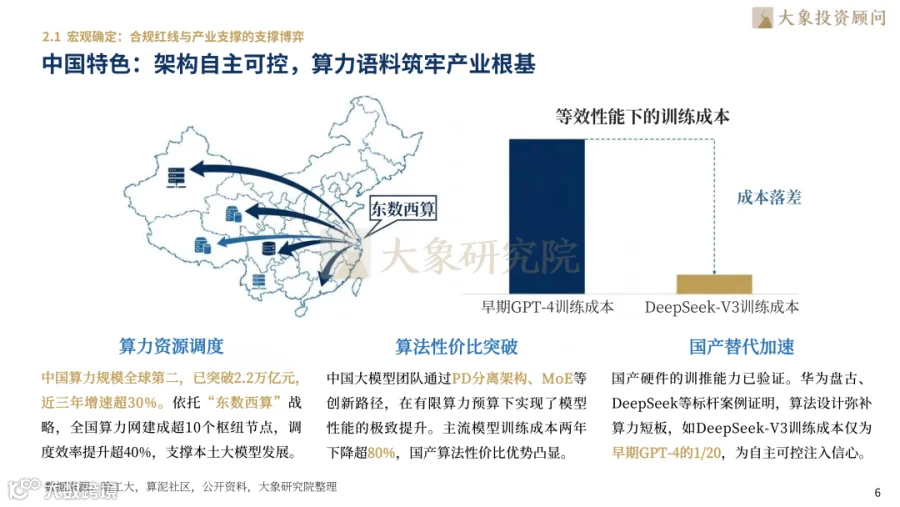

全球监管步入法治化深水区,AI 伦理已转化为竞争优势。欧盟 GDPR 最高可处全球年营业额 4% 的罚款,倒逼企业将合规前置化。中国算力规模全球第二,已突破 2.2 万亿元,近三年增速超 30%,但“少、杂、散”困境仍存。依托“东数西算”与算法创新,国产模型训练成本已降至早期 GPT-4 的 1/20,自主可控进程加速。

生成式 AI 正从实验室走向千行百业,预计 2027 年全球市场规模将达 1,454 亿美元,中国市场以 55.1% 的增速领跑。2025 年上半年中国 B 端中标项目已超 2024 年全年总量,客户需求从“通用模型混战”转向“行业场景深耕”。端侧算力实现平权,AI 能力下沉至手机、PC,实现低时延响应与隐私保护,重塑流量分发格局。

03 利益洗牌:算力为王与场景为王

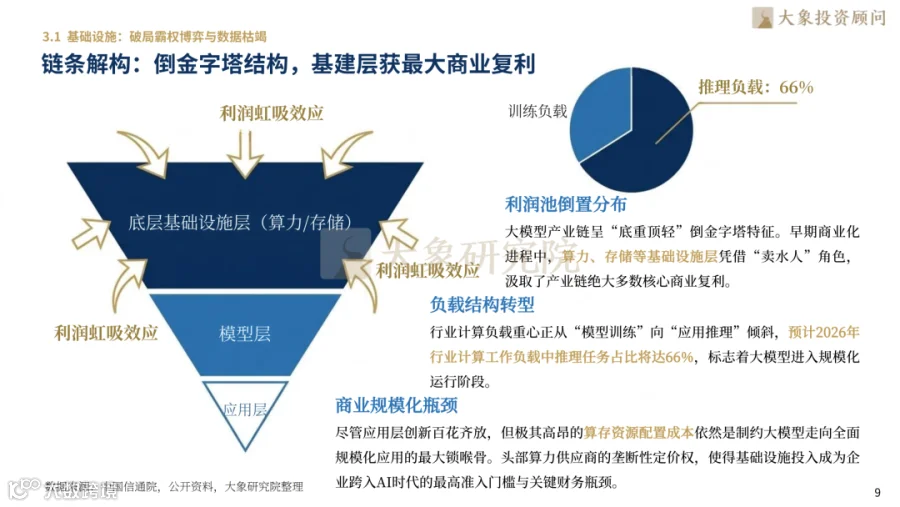

大模型产业链呈“底重顶轻”的倒金字塔结构,底层基础设施层汲取核心利润。算力负载重心正从训练向推理倾斜,预计 2026 年推理任务占比达 66%。面对高端算力封锁,国内团队通过 MoE 与 PD 分离架构优化,以更高训推比弥补硬件代差,加速国产替代。

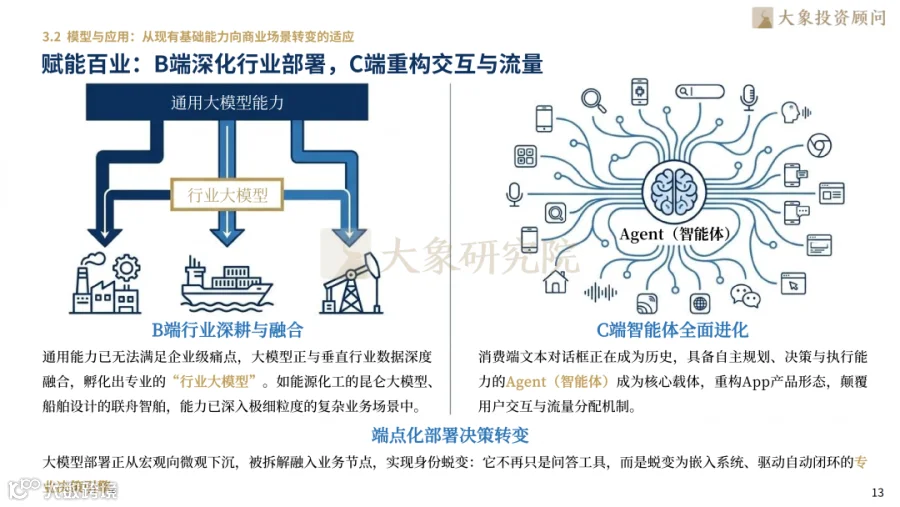

高质量中文语料匮乏成为核心瓶颈,合成数据技术通过思维链投喂激发模型推理潜能,破解垂类数据荒。MaaS 模式将模型封装为 API 与 SDK,大幅降低中小企业调用门槛。2025 年 DeepSeek、Qwen 等开源模型性能逼近闭源,竞争焦点从跑分转向推理成本压缩与生态构建。行业大模型深入能源、船舶等核心业务,智能体(Agent)取代对话框,成为驱动自动闭环的决策引擎。

04 生存之战:巨头割据与中小出清

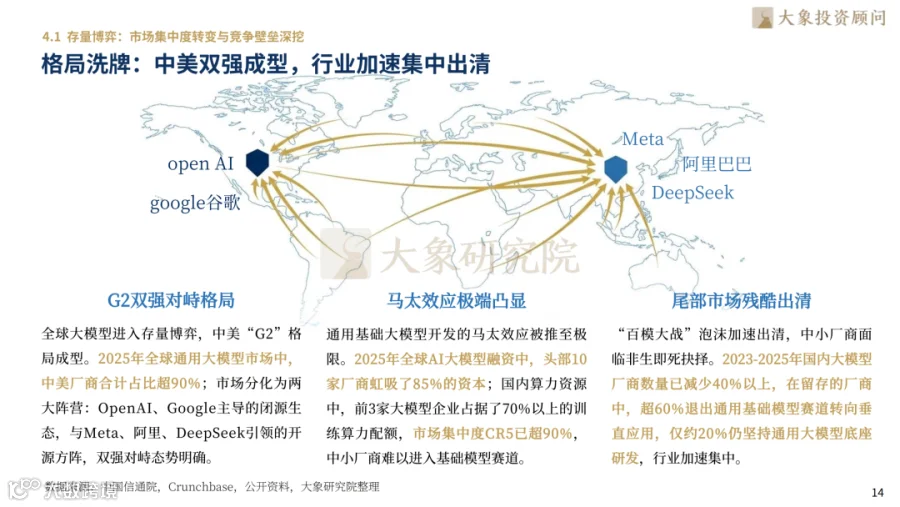

通用大模型开发已成巨头专属游戏,单次训练耗资数亿美元,中小厂商因算力壁垒加速出清。OpenAI 推动代理工作流收敛,谷歌 Gemini 依托全模态能力正面硬刚。Meta 通过 Llama 开源生态瓦解闭源护城河,迫使闭源厂商大幅降价,重塑商业格局。

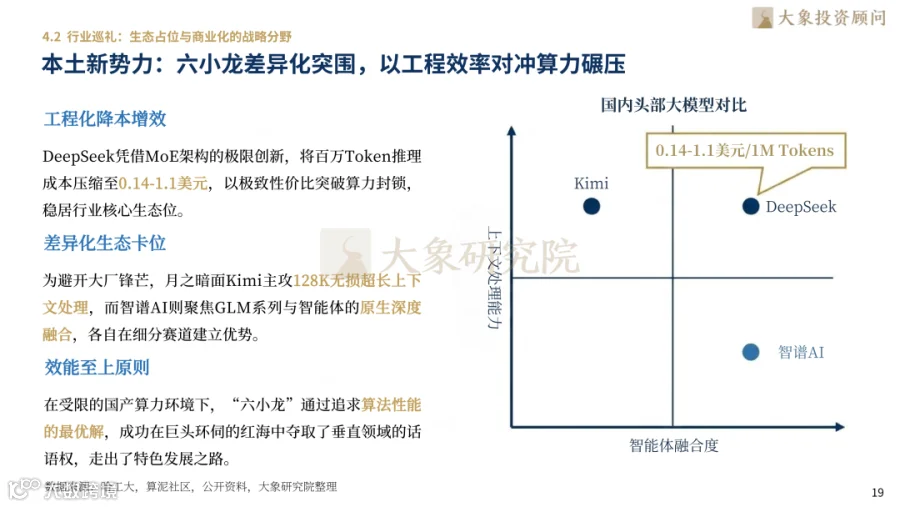

中国大厂依托云数优势发起价格战,扫清企业试水障碍。百度、阿里、腾讯构建起难以复制的中文数据壁垒与场景闭环。本土新势力避开锋芒,DeepSeek 以极致性价比突围,月之暗面主攻超长上下文,智谱 AI 深耕智能体融合。端侧大模型成为超级流量入口,硬件厂商正重构生态,抢占 AI 时代分发权。

05 未来已来:技术迭代与落地指南

通用底座层走向寡头垄断,垂直场景迎来长尾爆发。具身智能打通数字与物理边界,成为通向 AGI 的关键路径,驱动智能制造流程革新。计费模式从按 Token 收费转向按业务效果付费,彻底消解传统 SaaS 订阅制,实现价值与 ROI 强绑定。

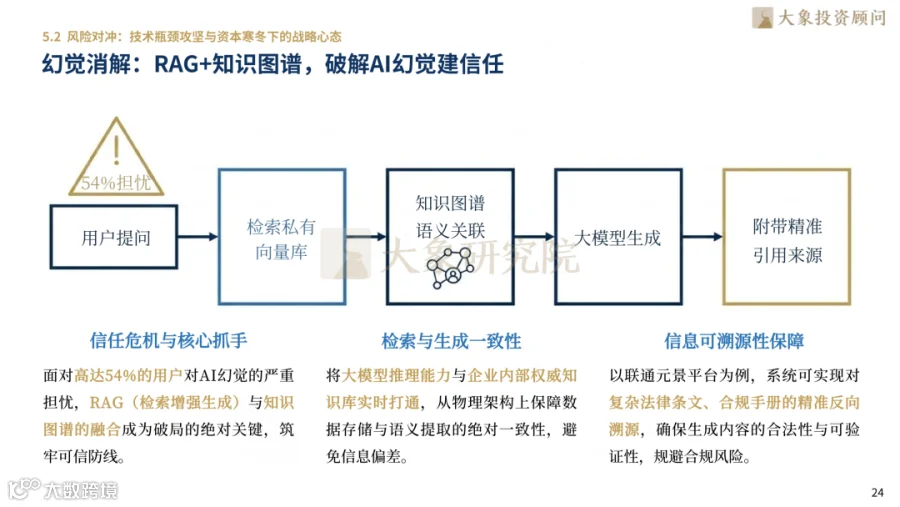

面对 54% 的用户担忧 AI 幻觉,RAG 与知识图谱融合成为破局关键,保障生成内容的可溯源性与合规性。资本市场停止为技术故事买单,估值回归商业本质。企业需设立 AI 卓越中心,打破部门墙;沉淀私域数据资产,构建终极护城河;并建立严苛的 ROI 考核体系,形成“越用越准”的正向飞轮,实现跨越式商业复利。

06 巅峰对决:全球巨头与中国力量

Microsoft 凭借 Azure 生态覆盖 90% 财富 500 强企业,商业化霸主地位稳固。Alphabet 拥有从 TPU 芯片到 30 亿用户生态的全栈闭环,盈利增速显著回升。Meta 以 Llama 开源生态成为行业“平民英雄”,彻底瓦解闭源壁垒。

智谱科技作为“国民级基础设施”,服务超万家企业,2026 年聚焦商业化闭环。阿里巴巴通义开源模型开发者活跃度居首,阿里云承载最大算力底座。百度全栈自研,拥有成熟芯片适配生态。腾讯依托社交与产业互联网壁垒,让大模型在真实业务中落地。科大讯飞则是 A 股唯一实现“软硬一体化”大规模营收兑现的上市公司,经营性现金流创历史新高。

报告目录

第一章 技术跃迁:从实验室玩具到产业核心引擎

1.1 认知升维:从技术极客探索到商业闭环的收敛

1.2 创新奇点:基础技术能力的突破与成本对冲

第二章 双轮驱动:政策护航与市场爆发

2.1 宏观确定:合规红线与产业支撑的博弈

2.2 价值高地:市场渗透率的拐点与核心驱动内核

第三章 利益洗牌:算力为王与场景为王

3.1 基础设施:破局霸权博弈与数据枯竭

3.2 模型与应用:从现有基础能力向商业场景转变的适应

第四章 生存之战:巨头割据与中小出清

4.1 存量博弈:市场集中度转变与竞争壁垒深挖

4.2 行业巡礼:生态占位与商业化的战略分野

第五章 未来已来:技术迭代与落地指南

5.1 趋势剖析:技术演进与商业模式的交叉融合

5.2 风险对冲:技术瓶颈攻坚与资本寒冬下的战略心态

5.3 战略落地:企业级客户的 AI 转型与价值兑现

第六章 巅峰对决:全球巨头与中国力量

6.1 全球 AI 大模型标杆

Microsoft:全球大模型商业化与工程落地冠军

Alphabet:全球多模态与全栈 AI 技术领军者

Meta:全球开源大模型生态绝对领袖

6.2 中国 AI 大模型龙头

智谱科技:全球通用大模型第一股

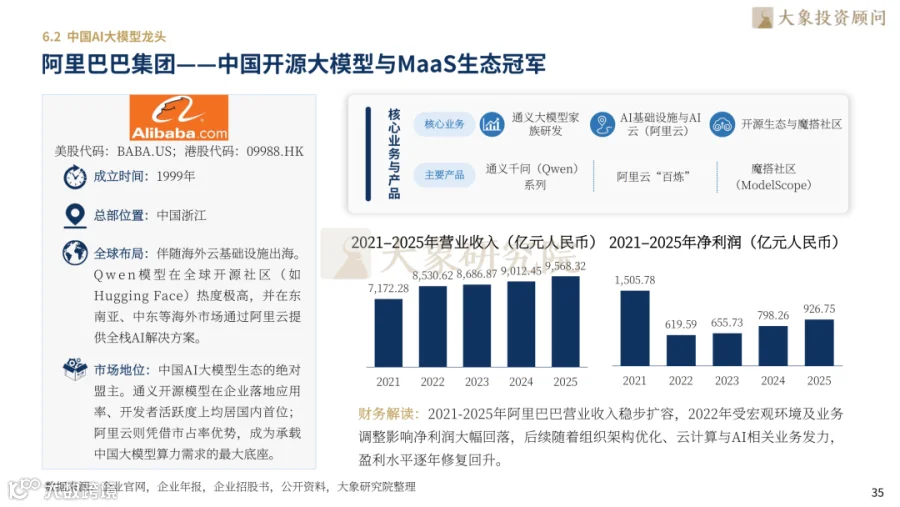

阿里巴巴:中国开源大模型与 MaaS 生态冠军

百度集团:中国全栈自研 AI 与商业应用先行者

腾讯控股:中国产业互联网大模型与全场景应用标杆

科大讯飞:中国 AI 软硬件结合与垂直行业落地龙头

深耕 AI 大模型与数字生产力核心产业,助力千行百业向智能化、国产化、场景化时代全面跃升。大象投顾立足新质生产力核心赛道,以专业研究赋能产业升级,以前瞻视野擘画行业新蓝图。AI 大模型产业正由前沿技术探索,升级为驱动数字经济与千行百业变革的关键硬核支柱,重塑全球科技产业链价值与竞争格局。

深圳大象投资顾问有限公司为中国知名的 IPO 咨询机构。前身创建于 1998 年,总部在深圳,并在北京、杭州、厦门、济南设有办公室。

公司主要为拟上市公司及上市公司提供专业的 IPO 咨询服务、再融资咨询服务及并购咨询服务。具体内容包括 A 股 IPO 细分市场研究、IPO 募投项目可行性研究、再融资募投项目可行性研究、并购标的可行性研究。基于自身强大的市场研究能力,我们同时也为拟赴香港及美国上市企业提供独立的第三方行业研究与分析服务。

截至目前公司已服务上千家优质中国企业,包括公牛集团、欧派家居、美年健康、香飘飘、珀莱雅、豫园股份、杭可科技、东山精密、跨境通、星辉娱乐、盈峰环境、海格通信、精测电子、创业惠康、天合光能、恒大汽车、TCL 科技、美凯龙、苏宁易购、利扬芯片、奥泰生物、贝泰妮、倍轻松等在内的 800 多家优秀企业成功在境内外资本市场上市,全面覆盖 TMT、装备制造、医疗健康、消费品、能源化工、节能环保、汽车及零部件、文化娱乐等主要行业。