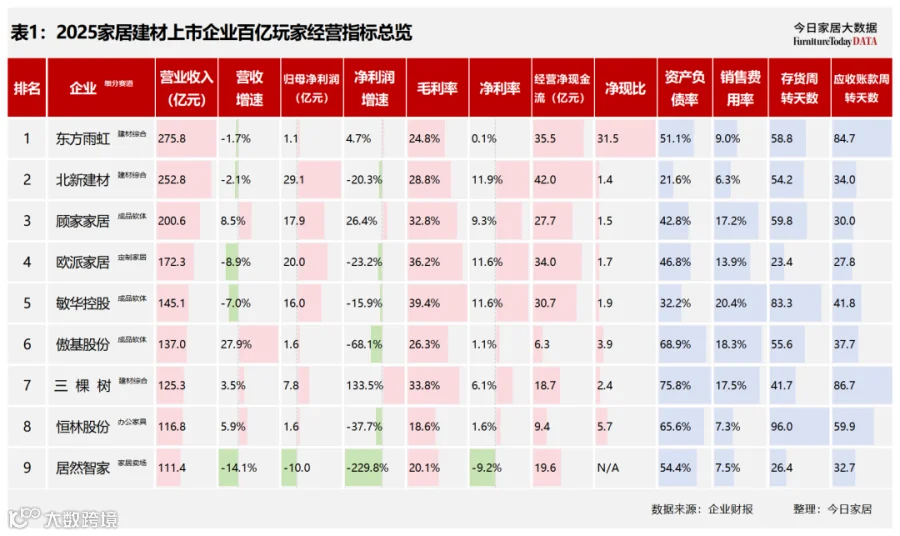

今日家居最新统计的 2025 年中国家居建材 9 大“百亿玩家”榜单显示,各细分领域头部企业凭借优势脱颖而出,分别为:东方雨虹、北新建材、顾家家居、欧派家居、敏华控股、傲基股份、三棵树、恒林股份、居然智家。

备注:敏华控股采用 2026 财年数据(2025 年 4 月 -2026 年 3 月)。

经过 2025 年的行业调整,榜单发生变动:索菲亚因营收减少 11 亿元退出百亿阵营;2024 年 11 月上市的傲基股份以 137 亿元新晋入围。欧派成为百亿阵营中唯一的定制家居企业。本期将深入拆解这 9 家“百亿玩家”的经营表现。

经营指标总览:东方雨虹登顶,傲基增速最快

备注:敏华控股财报货币单位为港元,文中数据已转换为人民币。

9 家企业中,建材综合及软体成品板块各占 3 席。家居建材突破规模的关键在于两点:一是承接 B 端工程渠道的能力;二是产品标准化易量产及外销扩容能力。

从 2022 年至 2025 年三年营收复合增长率来看,傲基股份(24.5%)及恒林股份(21.5%)增速最快,主要受益于全球化与线上化红利;欧派家居跌幅最大,为 -8.5%。

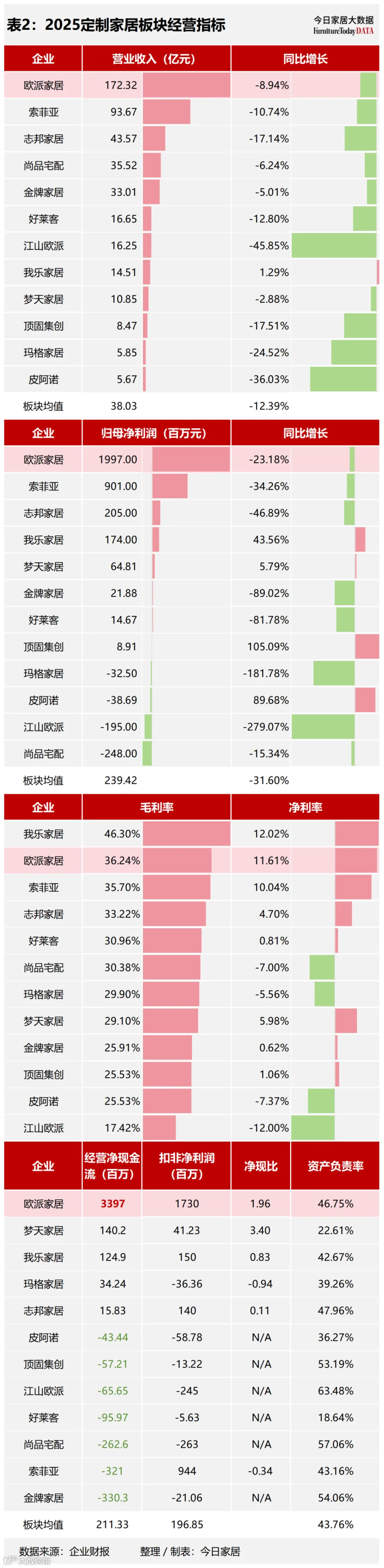

定制家居:欧派家居稳居龙头

定制家居板块整体状况

2025 年定制家居板块明确处于下行周期。

营收端:上市企业营收平均值为 38.03 亿元,同比下滑 12.39%。多数企业负增长,仅我乐家居实现微弱正增长(+1.29%)。

利润端:归母净利润平均值为 2.39 亿元,同比下滑 31.6%。超半数企业利润大幅下滑,部分陷入亏损,盈利压力显著。

盈利质量:平均毛利率为 30.52%,净利率仅 1.24%,利润空间被大幅压缩,现金流分化明显。

欧派家居的一哥地位稳固

营收第一:欧派营收 172.32 亿元,是板块均值的 4.5 倍,第二名索菲亚的近 2 倍,也是行业唯一营收破百亿的企业。

利润规模第一:归母净利润 19.97 亿元,是板块均值的 83 倍,索菲亚的 2.2 倍,在行业普跌背景下保持绝对体量优势。

经营净现金流:达 33.97 亿元,是板块均值的 160 倍,第二名梦天家居的 24 倍,现金流状况远超同行。

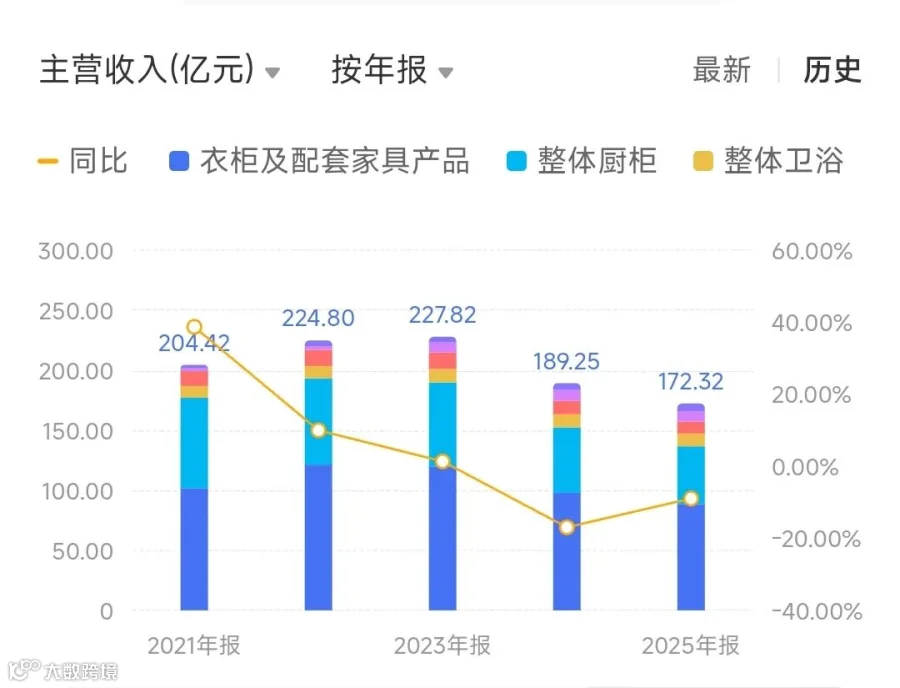

欧派家居经营状况分析

图片来源:东方财富

衣柜业务盈利能力成为亮点。2025 年毛利率攀升至 41.01%,即便在整体营收下滑近 10% 的背景下,毛利率仍同比增加 1.59 个百分点。

欧派(主品牌):2025 年营收 126.06 亿元,同比 -10.7%;门店净减 407 家至 4670 家,店均提货额三年累计下滑 18.5%,处于主动收缩调整期。

铂尼思:2025 年营收 13.20 亿元,同比 +19.6%,连续三年双位数增长;门店净增 32 家,是唯一门店与店效同步增长的品牌,整装模式成效显著,成为第二增长引擎。

图片来源:东方财富

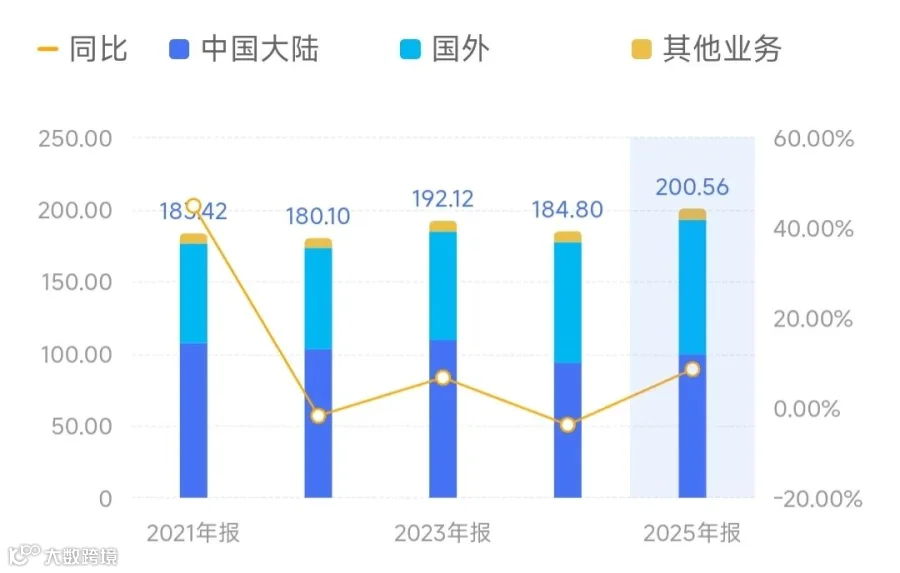

欧派近三年研发投入金额虽有所下降,但占营收比稳定在 5.2%-5.5%,远高于行业均值。其研发策略亮点如下:

- 大家居 3.0 倒逼技术升级:聚焦“定装一体化”,攻克门墙柜对齐等基础技术。

- 人员与产出稳定:研发人员维持在 1867 人,专利和奖项数量持续增加。

- 研发强度逆势坚挺:2025 年研发投入 9.09 亿元,是索菲亚的 3.6 倍,技术优势进一步拉大。

- 存量市场依赖技术驱动:强大的设计软件和数字化交付能力是承接旧改、翻新需求的关键。

成品/软体:顾家、敏华、傲基三强鼎立

成品/软体板块整体经营状况

2025 年该板块呈现“头部集中、增长分化、盈利承压、尾部出清”特征。

营收端:18 家企业营收平均值 58.46 亿元,同比增长 16.37%。顾家、敏华、傲基三家 CR3 占比近 50%,贡献主要增量;尾部企业大幅下滑。

利润端:归母净利润平均值 1.74 亿元,同比暴跌 36.74%。仅顾家家居、匠心家居等少数企业实现利润正增长。

盈利质量:分化显著。敏华、慕思等企业毛利率超 39%、净利率超 10%;尾部企业持续亏损,现金流枯竭。

顾家家居经营状况分析

营收第一:2025 年营收 200.56 亿元,是板块唯一破 200 亿的企业,约为第二名敏华控股的 1.4 倍。

利润居首:归母净利润 17.90 亿元,同比增速高达 26.37%,规模与增速双双领跑。

现金流充沛:经营净现金流 27.74 亿元,处于行业第一梯队。

图片来源:东方财富

分品类:沙发收入 115.76 亿元,同比增长 13.44%,占比 57.7%,其中功能沙发发展强劲;卧室产品收入 34.65 亿元,毛利率高达 42.9%,为全品类最高。

分地区:内销收入 99.4 亿元,外贸 93.26 亿元,两者体量接近。内销线上收入占比约 19.5%,同比增长超 20%。外贸增长依靠海外基地扩产与跨境电商业务驱动。

2025 年扣非利润同比 +25.13%,初步验证改革成效,利润反弹源于费用管控、产品结构优化及内外销协同发力。

敏华控股经营状况分析

规模稳居第二:2025 年营收 145.1 亿元,仅次于顾家家居。

盈利质量领先:归母净利润 16 亿元,毛利率 39.43%、净利率 11.59%,均处行业高位。

现金流标杆:经营净现金流 30.67 亿元,净现比 1.92,负债极低。

图片来源:东方财富

分品类:沙发及配套产品营收占比 68.50%,内销沙发营收同比 -9.2%,产品结构向性价比调整。床具及配套产品毛利率长期稳定在 42%-44.5%,是增厚利润的核心。

分地区:内销为利润基本盘,FY2026 中国市场收入同比 -6.8%。线下门店净减 1010 家,但线上渠道逆势增长 13.0%。北美稳居第二大市场,收购 Gainline 集团强化了本土产销能力。

敏华已完成从出口代工向“出口制造 + 内销品牌”协同模式的转型,短期业绩承压但盈利韧性稳固。

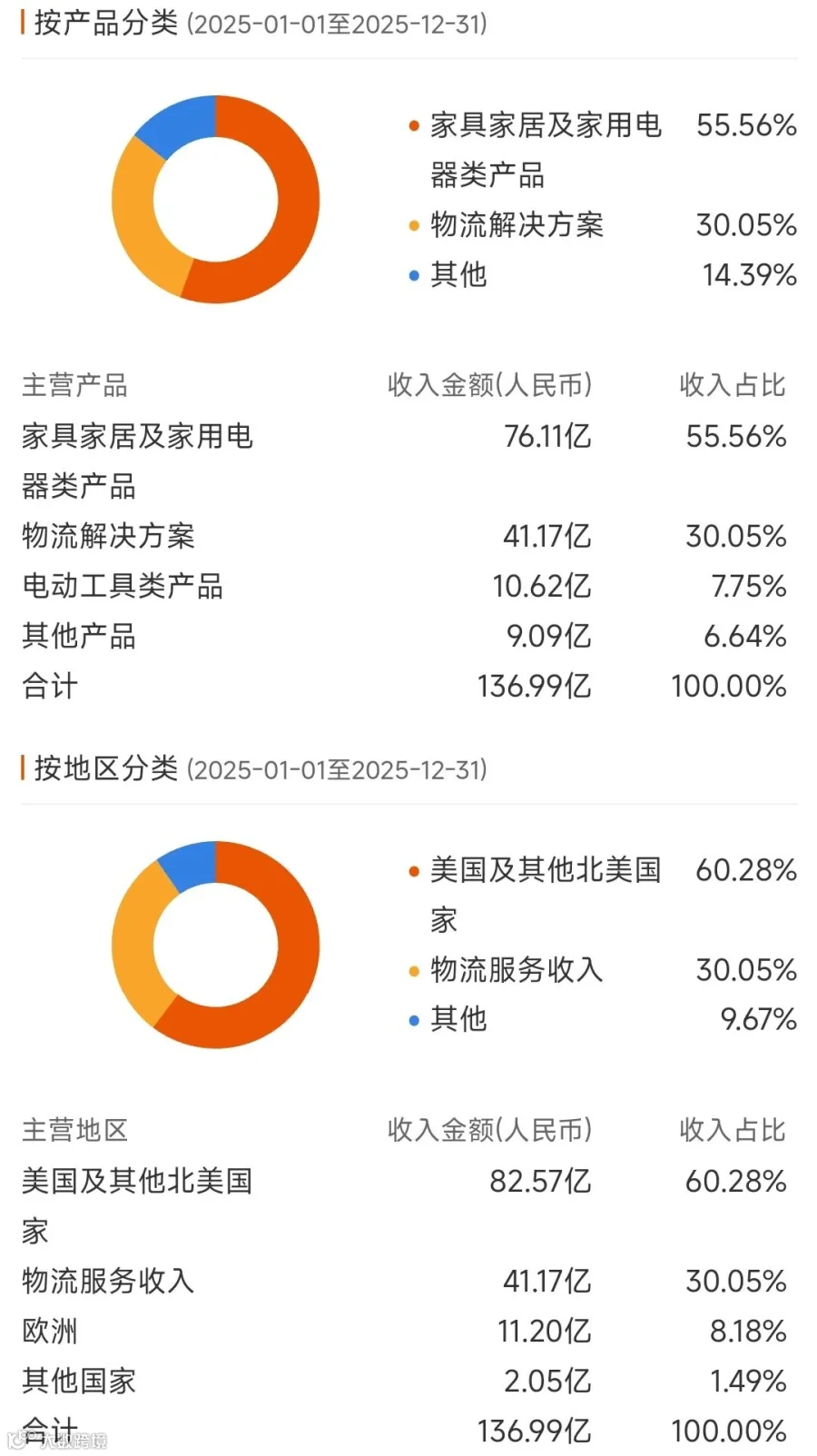

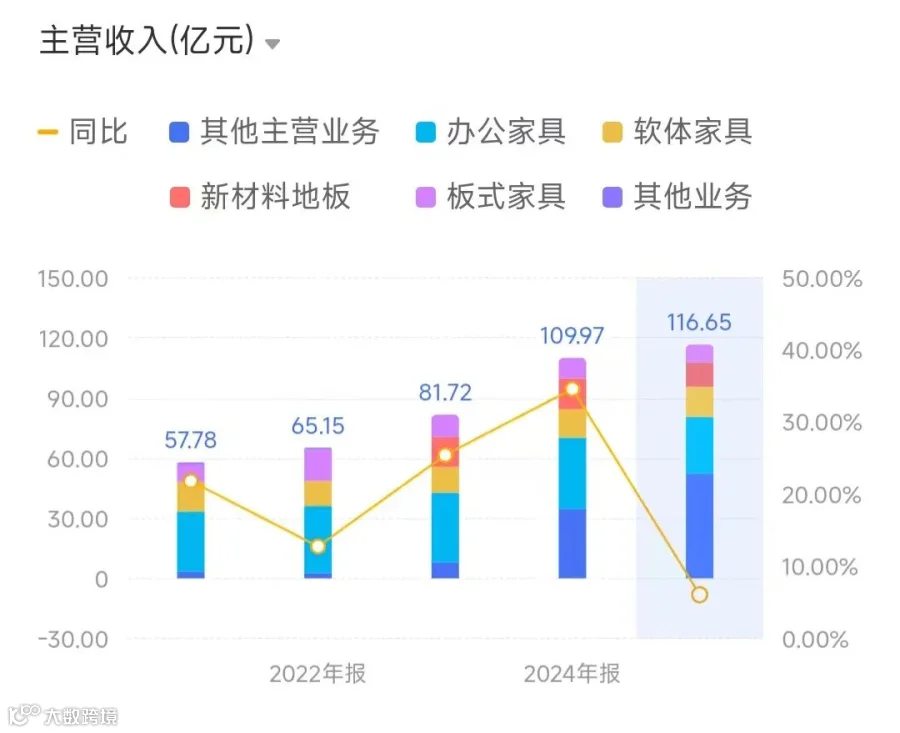

傲基股份经营状况分析

规模增速领先:2025 年营收 137 亿元,同比增长 27.9%,增速居百亿级企业之首,与顾家、敏华构成“百亿三强”。

物流成最强增长极:物流解决方案收入 41.17 亿元,同比暴增 68.6%,占比提升至 30.1%。“商品 + 履约”双轮驱动模式是其核心护城河。

跨境线上壁垒深厚:亚马逊渠道收入超 58 亿元,同比增长 14%。深厚的渠道资产使其在经济下行期仍维持高增速。

图片来源:东方财富

分品类:家具家居及家用电器收入占比 55.56%;电动工具业务同比增长 43.1%。

盈利端:近五年毛利率由 34.5% 回落至 26.3%;2025 年归母净利润 1.61 亿元,同比大幅下滑 68%,呈现增收不增利特征。

分地区:北美为核心市场,占比 60.28%。公司经历亚马逊封号潮后战略聚焦主业,业绩稳步修复,2025 年营收进一步攀升。

办公家具:恒林股份一枝独秀

办公家具板块整体经营状况

2025 年该板块呈现营收稳健增长、利润承压分化的特征。

营收端:平均值 57.3 亿元,同比增长 8.37%,所有企业均实现正增长,乐歌股份增速最快。

利润端:归母净利润平均值同比下滑 11.87%,仅捷昌驱动实现正增长。

盈利质量:综合毛利率 22.7%,净利率 3.9%。乐歌、恒林经营净现金流表现突出,板块资产负债率均值 45.8%,财务结构相对稳健。

恒林股份龙头地位增强

规模稳居首位:2025 年营收 116.77 亿元,占板块总营收约 41%,是唯一破百亿企业。

跨境电商成最强增长极:线上销售收入 57.3 亿元,同比增长 32.4%,占比 49.1%。OBM 业务占比达 58.9%,“越南生产—美国仓直发”模式有效对冲关税风险。

盈利修复动能强劲:2025 全年经营现金流净额 9.42 亿元,净现比约 5.7,利润含金量高。

恒林股份经营状况分析

图片来源:东方财富

分品类:综合家居及跨境电商业务收入 52.25 亿元,同比增长 50.88%,为核心增长引擎;办公椅出口连续十余年领跑国内。

分地区:境外市场占比 92.74%。OBM 自主品牌收入 68.73 亿元,同比增长 15.7%,旗下 LO 品牌在瑞士市占率达 26%。

恒林股份已成功从传统代工转型为全球化品牌运营商,凭借完善的全球供应链与自有品牌优势,长期发展潜力十足。

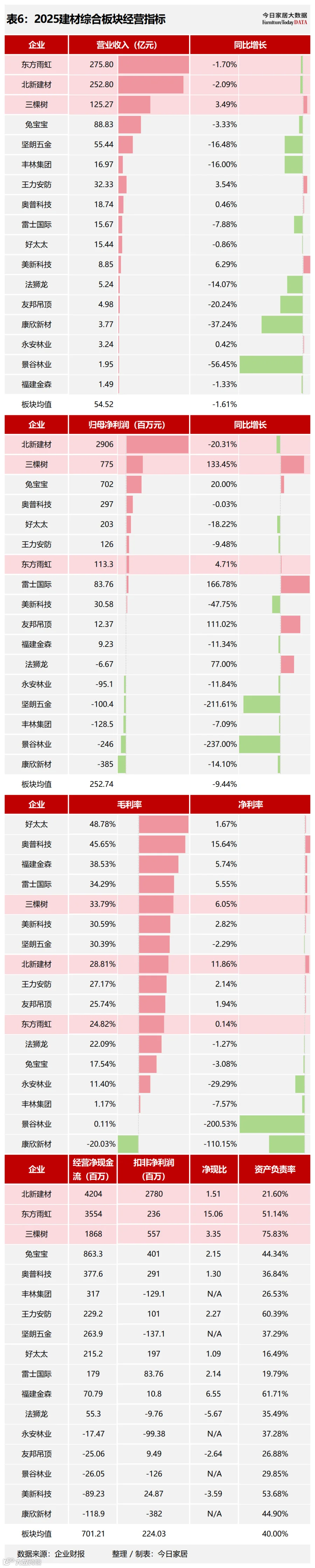

建材综合:东方雨虹、北新建材、三棵树

建材综合板块整体经营状况

营收端:均值 54.52 亿元,同比下降 1.61%,超半数企业营收下滑。

利润端:均值同比下滑 9.44%,近三成企业出现亏损。

盈利质量:毛利率差异极大,现金流表现分化明显,板块资产负债率均值 40.00%。

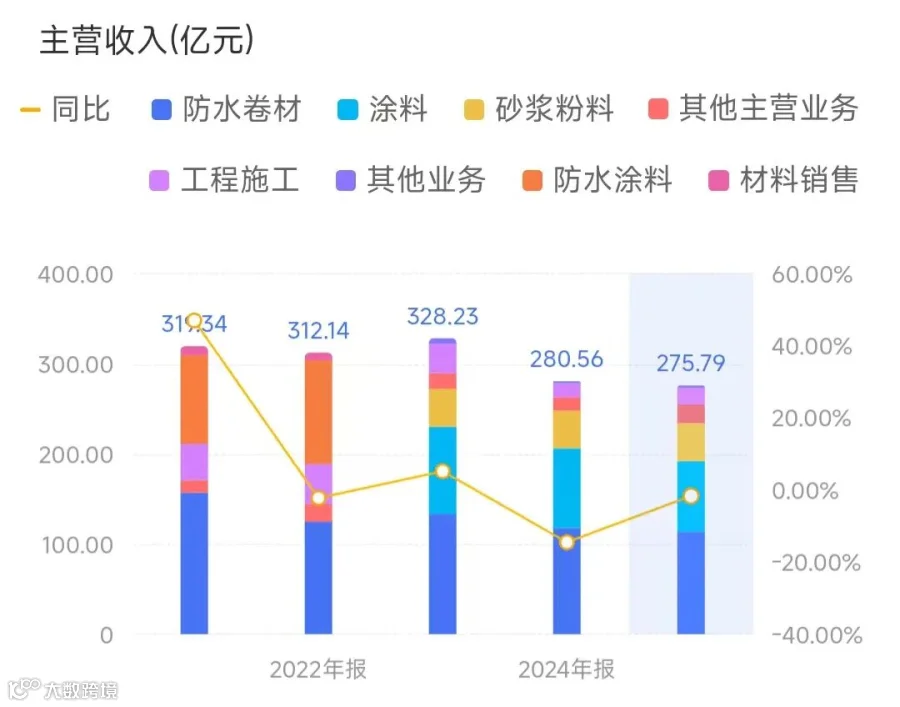

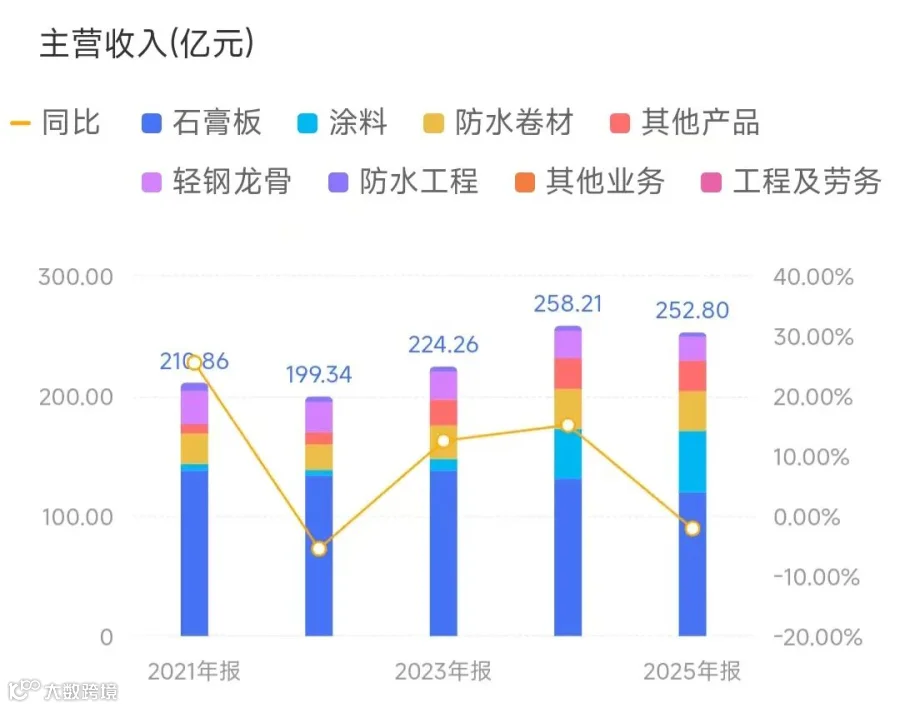

东方雨虹经营状况分析

规模绝对领先:2025 年营收 275.80 亿元,是板块均值的 5 倍以上,与北新建材组成“两百亿双巨头”。

现金流稳健:经营净现金流 35.54 亿元,净现比高达 15.06。

图片来源:东方财富

分品类:防水材料为核心,占比 69.52%;砂浆粉料为第二增长曲线。涂料毛利率显著高于防水卷材,是重要利润支撑。

分渠道:零售 + 工程渠道合计占比 84.21%。零售渠道毛利率 31.56%,是主要盈利来源。前五大客户占比降至 3.72%,地产依赖度大幅降低。

东方雨虹依托“渠道转型 + 品类多元”双轮驱动,逐步弱化地产周期影响,向建筑建材系统服务商转型。

北新建材经营状况分析

体量稳居前列:2025 年营收 252.80 亿元,位列板块第二。

现金流实力突出:经营净现金流 42.04 亿元,位居板块首位。

盈利表现稳健:归母净利润 29.06 亿元,虽同比下降 20.31%,但规模依旧遥遥领先。

图片来源:东方财富

分品类:石膏板为核心主业,市占率逆势提升至 70%。防水与涂料为增长两翼,合计营收占比提升至 36.4%,平台型龙头雏形加速形成。

分地区:境内占比超 95%,境外业务加速扩张,泰国生产线已投产,多国基地保持增长。

北新建材依托“一体两翼”战略,新老业务协同发力,支撑中长期稳健成长。

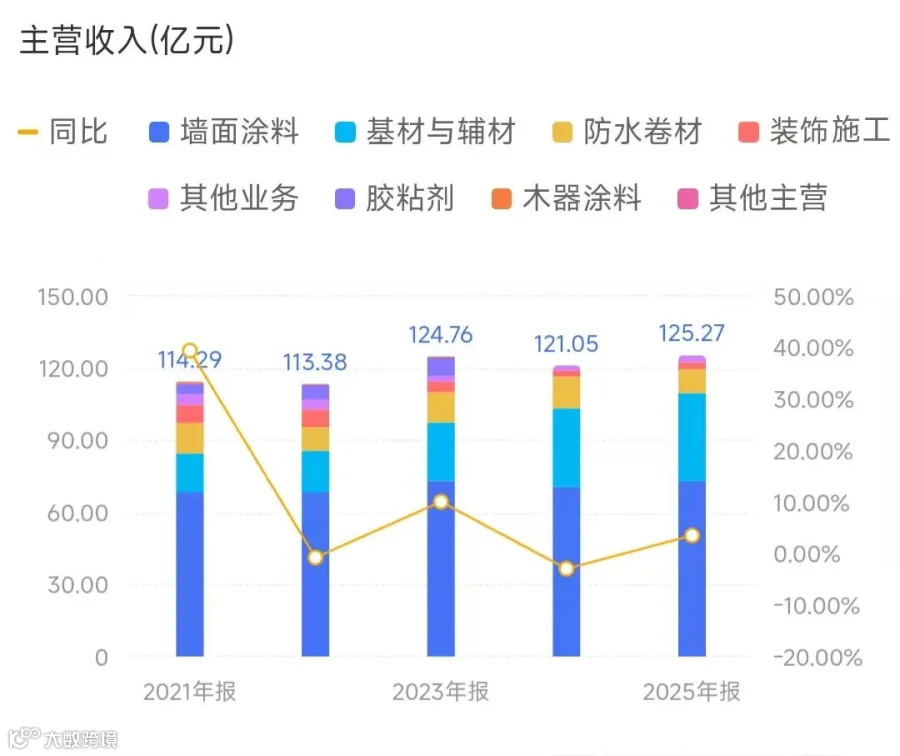

三棵树经营状况分析

规模位列第三:2025 年营收 125.27 亿元,稳居板块“百亿级独一档”。

现金流位居前列:经营净现金流 18.68 亿元,造血能力相对稳健。

盈利增速领跑:归母净利润 7.75 亿元,同比大增 133.45%,但需注意低基数效应。

风险提示:资产负债率达 75.83%,为板块最高,高负债运营模式是长期隐忧。

图片来源:东方财富

分品类:家装墙面漆为零售转型核心,毛利率高达 50.8%。三大高毛利品类合计营收超百亿,占比 86.7%。

零售新业态:“马上住”、“美丽乡村”、“艺术漆”三大业态协同发力,推动零售收入占比提升至近五成。

三棵树正从工程涂料龙头向高端零售品牌转型,存量房重涂与农村自建房赛道支撑其中长期成长。

家居卖场:居然智家

家居卖场板块整体经营状况

营收端:3 家企业营收平均值 63.08 亿元,同比下滑 14.82%,全线下滑。

利润端:归母净利润平均值亏损 80.55 亿元,行业盈利压力极为突出。

居然智家经营状况分析

业务结构:商品销售营收占比 56.55%,但毛利率仅 7.18%;租赁及加盟管理为利润核心,毛利率 35.90%,但受租金减免影响收入下滑。

渠道优化:全国经营 372 家卖场,主动关闭部分直营店转加盟,优化门店网络。

区域分布:华北与华中两大区域合计占比超 82%,营收均有不同程度下滑。

居然智家正向“数智化 + 新零售”转型,“洞窝”平台效应显现,购物中心销售额同比增长 12.7%,第二增长曲线逐步成型。

总结

透过 9 家百亿玩家的业绩可见,2025 年中国家居建材行业分化加剧。在地产红利退潮下,渠道转型、海外突围与品类拓展成为头部企业穿越周期的共同选择。行业正告别规模扩张的旧叙事,迈入以质量与韧性取胜的新阶段。下一轮竞争的焦点,已不再是“能不能做大”,而是“能不能活得更久、活得更稳”。