来源:罗辑医疗知识星球,医健趋势,药械出海

中国罕见病诊疗市场分析报告 (2026)

核心摘要

中国罕见病诊疗市场正经历由政策、支付、诊疗规范与产业创新共同驱动的系统性变革。尽管患者基数超 2000 万,市场仍面临“诊断难、用药难、支付难”的核心痛点。近年来,国家通过动态目录管理(207 种)、加速审评审批、构建多层次支付保障体系(医保 + 商保 + 专项基金)及发布 86 个病种诊疗指南(2025 年版),系统性完善了罕见病诊疗保障网络。

市场结构上,罕见病用药(孤儿药)虽占比不足 2%,但具备高增速、高价值特征,是典型的“蓝海市场”。产业链上游研发正从“境外引进”向“本土创新”转型,2024 年新批罕见病药物数量(55 种)已领先全球。下游支付端形成了“国家医保兜底、惠民保补充、商保与专项基金探索、患者援助托底”的多元格局。未来,市场发展将取决于本土创新突破、支付体系可持续性、诊疗能力下沉以及 AI 等新技术的应用。对企业而言,凭借政策支持、竞争缓和及定价优势,罕见病领域已成为实现临床价值与商业价值双赢的战略高地。

一、市场定义、规模与核心痛点

定义与患者规模:

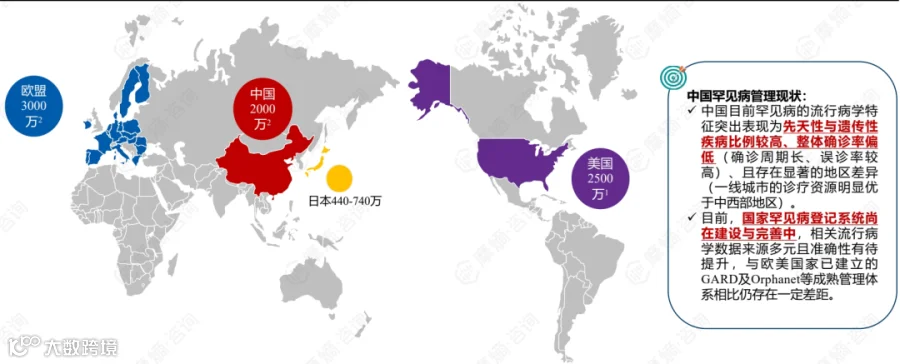

- 中国定义:目前采用目录管理形式,尚无统一定义。已发布两批《罕见病目录》,共收录 207 种疾病。

- 患者基数:中国罕见病患者总数估计超过 2000 万人,是全球罕见病患者最多的国家之一。

- 疾病谱:目录内疾病以遗传性、先天性疾病为主,整体确诊率低、误诊率高,地区诊疗资源差异显著。

市场核心痛点:

- “有病无药”:在 207 种目录疾病中,43.5%(90 种)在国内无药可用;其中 13.5%(28 种)属于“境外有药,境内无药”。

- “有药用不起”:现有药物价格高昂且医保覆盖不全,患者负担沉重。

- 诊断难:疾病认知度低,确诊周期长,基层诊疗能力不足。

- 用药难(可及性低):药物供应渠道有限,可及性亟待提升。

- 支付难:传统医保体系难以单独支撑高昂的罕见病治疗费用。

二、核心驱动力:四轮驱动的系统性建设

过去五年,中国罕见病市场发展的核心驱动力源于国家层面的系统性政策与支付体系改革。

| 驱动维度 | 核心政策/举措 | 市场影响 |

|---|---|---|

| 1. 目录与诊疗规范化 | • 发布两批《罕见病目录》(共 207 种) • 发布《86 个罕见病病种诊疗指南(2025 年版)》 • 建立罕见病登记系统 |

明确市场边界,为医保、研发、审评提供行政依据;提升诊疗标准化水平,减少误诊误治。 |

| 2. 审评审批加速 | • 设立优先审评审批通道(审评时限 70 日) •减免或简化临床试验、注册检验要求 • 探索附条件批准、临床急需药品临时进口 |

极大缩短药物上市时间。2024 年批准罕见病用药55 个品种,其中 36.4% 通过优先审评加快上市。从上市到纳入医保的平均时间已缩短至1.0 年。 |

| 3. 多层次支付保障 | •国家医保:动态调整,2024 年底已纳入超 90 种罕见病药,2024 年国谈中罕见病药占比达14.6%的峰值。 •惠民保:2024 年赔付总金额超 2 亿元,人均约 20 万元,有效补充医保外费用。 •地方专项基金:浙江、江苏等地建立省级罕见病用药保障基金,实行独立筹资、专款专用。 •商保创新药目录:2025 年首版商保目录(丙类)纳入 6 个罕见病药,形成“医保 + 商保”双通道。 •患者援助项目:慈善组织与药企合作,提供药物或资金援助。 |

构建"1+3+N"多层次支付体系,显著降低患者自付比例,扩大市场有效容量,提升药企回报预期。 |

| 4. 地方先行先试 | •海南博鳌乐城:特许药械政策,实现国外新药械的临床可及。 •粤港澳大湾区:“港澳药械通”,加速境外药械引进。 •北京天竺综保区:探索建立罕见病药品保障先行区。 |

打通境外创新药械快速引入的“绿色通道”,满足最急迫的临床需求,并为全国性政策提供试点经验。 |

三、市场结构分析

治疗领域地位:

- 在中国生物医药市场中,罕见病整体市场份额< 2%,是目前规模最小的细分领域之一。

- 然而,其被明确认定为“价值导向的蓝海市场”,增长潜力巨大,与抗肿瘤(35-40%)的“红海内卷”形成鲜明对比。

药品类型分析:

- 主要类别:包括酶替代疗法、基因疗法、小核酸药物、单克隆抗体等。其中,细胞与基因治疗(CGT)在罕见病领域突破显著。

- 特点:药物研发成本高,患者人群小,但定价较高、生命周期长、竞争相对缓和。

产业链分析:

- 诊疗端:依赖国家医学中心、区域医疗中心及罕见病诊疗协作网,但基层能力仍是短板。

- 支付端:多元支付体系正在形成,是市场放量的最关键环节。

- 国际引进:长期主要模式。截至 2024 年,中国累计获批罕见病用药188 种,远少于美国(882+)和欧盟(260+)。

- 本土创新崛起:政策激励下,本土研发管线增长。2024 年新批罕见病药物数量(55 种)已领先于美国(26 种)和欧盟(15 种),显示中国正成为全球罕见病新药上市的重要市场。

- 中游注册与生产:MAH 制度(药品上市许可持有人制度)和优先审评等政策,优化了本土创新药和境外已上市药的上市路径。

四、竞争格局与商业模式

- 跨国企业:长期主导市场,如辉瑞(氯苯唑酸等)、勃林格殷格翰等,拥有成熟的罕见病管线。主要通过进口注册和与本土企业合作进入市场。

- 本土创新企业:越来越多 Biotech 聚焦罕见病领域,利用基因治疗、RNA 疗法等新技术平台进行差异化创新。商业模式包括:

- 自主研发上市:针对中国高发罕见病。

- License-in:引进海外已上市或后期管线。

- License-out:将本土创新的罕见病资产授权给跨国企业,实现全球价值(如针对遗传病的基因疗法)。

- 商业模式关键:

- 定价与准入策略:需与医保部门、商保公司深度沟通,基于药物价值谈判。

- 患者服务:建立“以患者为中心”的全程服务体系,包括患者教育、诊断支持、用药随访和援助,这对市场渗透至关重要。

- 市场培育:疾病认知和教育是开拓市场的第一步,需要与学会、患者组织紧密合作。

五、未来趋势与挑战

未来趋势:

- 政策持续利好:全链条支持创新药发展,罕见病是重点领域。市场独占期、数据保护等激励措施将进一步完善。

- 支付体系深化:基本医保、惠民保、商保、专项基金的协同与统筹层次将加深,支付能力持续提升。

- 诊疗能力下沉:随着诊疗指南推广和协作网建设,诊断可及性将逐步改善。

- 技术驱动研发:AI 赋能靶点发现和临床试验设计,基因治疗、基因编辑等新技术将为根治性疗法带来希望。

- “出海”与“引进”双向加速:中国本土罕见病创新药将更多走向全球,同时境外前沿疗法也将更快进入中国。

主要挑战:

结论

中国罕见病诊疗市场已从“无人问津的荒漠”转变为“政策高度关注、资本逐步涌入、产业积极布局的价值蓝海”。

核心结论如下:

- 市场特质:这是一个典型的“高价值、窄人群、长周期”的利基市场。其发展不完全遵循传统药品的“以量换价”逻辑,而更依赖“以价值换价格”和系统性生态支持。

- 增长逻辑:市场增长是“政策驱动”和“需求拉动”的双重结果。支付体系的破冰是近期市场放量的最直接引擎,而诊疗能力的提升则是长期可持续发展的基础。

- 企业机遇:对于药企,尤其是创新型生物科技公司,罕见病领域提供了避开热门靶点内卷、实现差异化创新、并获得政策全方位支持的战略机遇。成功的核心在于开发真正具有临床突破性的疗法,并构建适配罕见病特点的商业化与患者服务体系。

- 投资视角:投资需关注企业的管线是否针对明确的目录疾病、是否具备全球竞争力的创新技术、以及团队是否具备与医保支付方和患者群体沟通的复合能力。平台的延展性和产品的海外权益潜力是重要附加值。

总之,中国罕见病市场正处在“体系建成、拐点已至”的关键阶段。虽然挑战犹存,但在健康中国战略和鼓励真创新的政策导向下,该市场有望在未来 5-10 年成长为中国特色医药创新体系中社会价值与商业价值并举的典范领域。

年度推荐:

一、2024 年全球体外诊断市场报告第十七版(IVD 超级报告)

二、2024 年全球现场快速诊断检测(POCT)市场,第 11 版

三、2024 年兽医诊断检测全球市场报告

四、2024 年全球分子诊断市场报告第 12 版

五、2023-2028 年全球测序仪市场

六、2024 年全球临床实验室质谱市场

七、2024 年全球临床实验室服务市场,第九版

八、2024 年全球传染病诊断市场分析报告

九、2024 年美国体外诊断检验市场报告

十、2024 年韩国体外诊断(IVD)市场报告

延伸阅读:

1、2020 不该错过的四十大医学领域热门行研报告

2、2021 不该错过的三十大医学领域热门行研报告

3、2022 不该错过的三十大医学领域热门行研报告

4、Kalorama:2022 不可错过的二十大医学领域热门行研报告

5、2023 年不可错过的四十大医学领域热门行研报告

6、全球体外诊断市场报告第十五版(全文 1619 页,IVD 超级报告)

7、2023 年全球体外诊断市场报告第十六版(IVD 超级报告最新发布)

2024 年细胞与基因治疗市场的未来展望

2024 年合成生物学技术供应商的全球市场分析

2024 全球新一代测序 (NGS) 临床应用及市场报告

2024 年全球前列腺癌预防与治疗市场的现状与未来展望

2024 年诱导多能干细胞全球市场展望

2022 年全球循环肿瘤细胞诊断技术和市场报告!

2022 年全球蛋白质组学技术和市场报告

2022 年全球流式细胞仪产品,技术和市场报告

2022 合成生物学全球市场分析报告

2022 全球分子诊断技术和市场报告

2020 不该错过的四十大医学领域热门行研报告

2021 不该错过的三十大医学领域热门行研报告

2022 不该错过的三十大医学领域热门行研报告

kalorama:2022 不该错过的二十大生物医学领域热门行研报告!

2023 年兽医诊断全球市场报告

2023 年液体活检全球市场报告

2022 年全球传染病诊断市场分析报告

2022 年美国体外诊断检验市场报告

2022 年医院及独立实验室服务市场报告

2022 年东南亚体外诊断市场分析报告

2022 年中东和非洲体外诊断市场分析报告

2023 年拉美体外诊断市场分析报告

2023 年不可错过的四十大医学领域热门行研报告

2024 年二十个生物医学重点关注市场报告