文 Tess

信任危机:长期合作客户突然“跑路”的警示

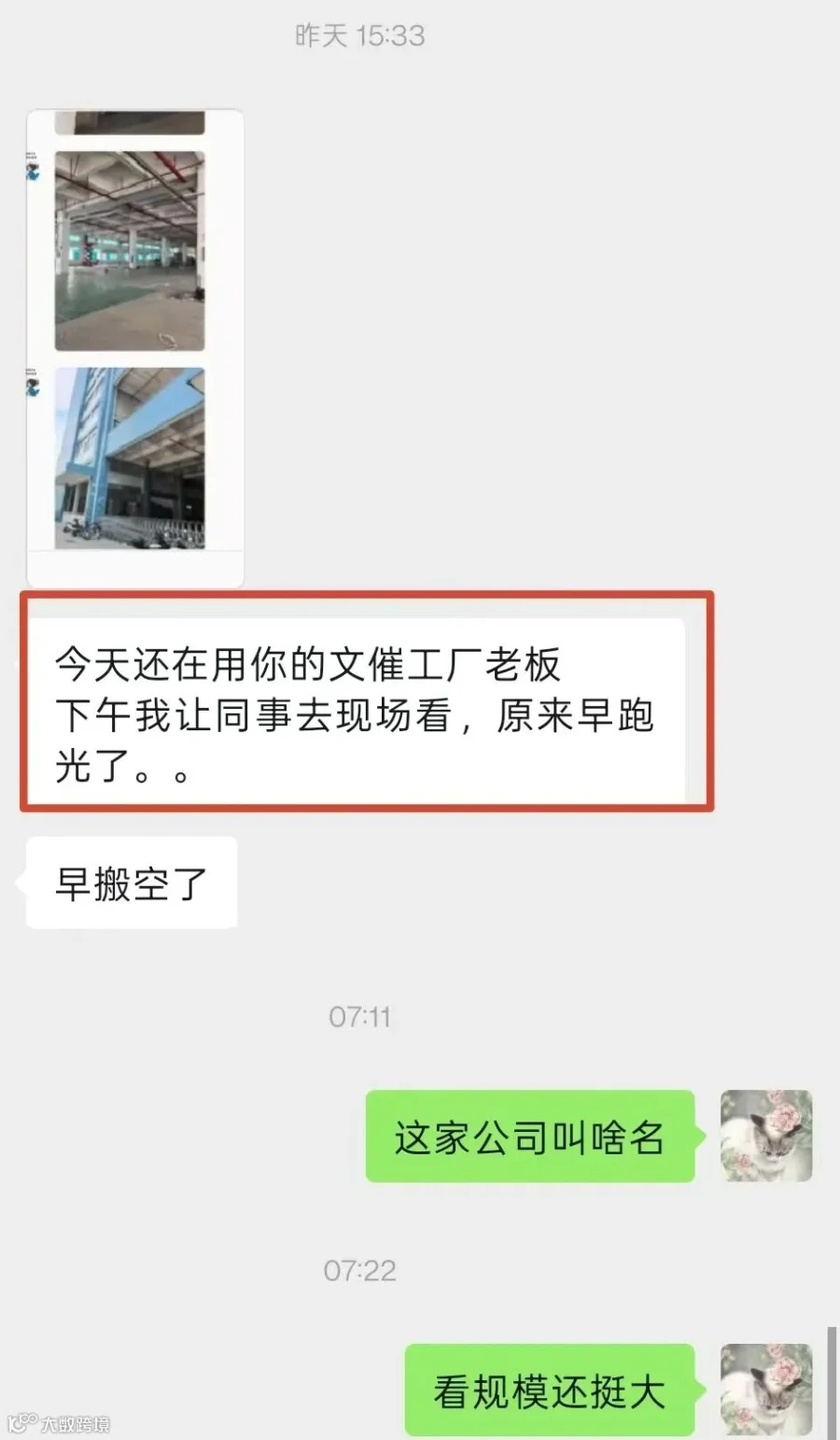

昨日,一位朋友前往合作多年的客户处催收货款,抵达现场却发现对方早已人去楼空,公司资产被搬运一空。

长期合作往往意味着建立了深厚的信任基础。在商业往来中,人们通常对陌生人保持高度警惕:核查背景、控制账期、确认细节。然而,随着合作时间的延长,许多人的风控意识逐渐松懈。面对老客户提出的资金紧张或延期付款请求,往往出于情面予以通融,认为“不至于”出问题。

遗憾的是,大量坏账正是源于这种盲目的信任。将过去的良好记录等同于未来的安全保障,是极其危险的思维误区。过往付款正常不代表当前现金流健康,过往守规矩不代表当下仍有履约能力。现实的残酷在于,当企业决定“跑路”前,往往会刻意营造正常经营的假象。

在当前严峻的经济环境下,务必谨慎对待赊销行为。少做一单生意仅损失潜在利润,但若盲目发货却收不回货款,将面临财货两空的结局。

环境巨变:从“账面利润”到“现金为王”的策略转型

许多从业者仍在沿用旧有的商业经验。过去,部分企业依靠账期周转维持生存:客户延期付款、供应商垫资、银行信贷支持,形成资金滚动闭环。那时的资金紧张多为阶段性问题,而非系统性崩盘。

如今局势已变。当前众多企业面临的是现金流断裂的困境。即便老板有意守信,也因手中无钱而无法履约。商业经营最忌讳“账面盈利而实际亏损”。企业的生存与否取决于现金流回笼情况,而非报表上的数字。若无真金白银入账,订单规模再大也只是自我安慰。

应对策略一:严控账期,坚持落袋为安

首要原则是不要轻易放宽账期。能收取定金务必收取,坚持“见款发货”,避免陷入“先货后款”的被动局面。宁可牺牲部分订单量,也不应将企业拖入应收账款的泥潭。

应对策略二:动态评估,定期复盘合作伙伴

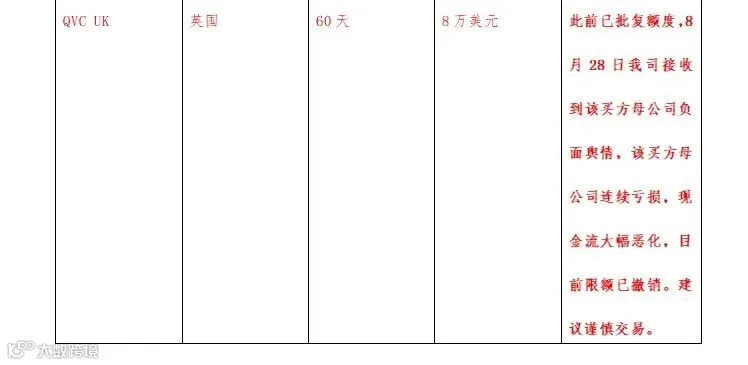

对于老客户及老供应商等长期合作伙伴,必须建立定期评估机制。若自身缺乏评估能力,可借助专业机构力量。例如,某英国零售巨头虽表面规模庞大,但受舆情影响,保险公司会及时预警并重新评估其信用额度。

仅在初次合作前进行背调是远远不够的。当前企业经营状态变化迅速,定期核查合作伙伴的工商状态、涉诉记录、被执行信息、经营异常情况及人员变动,是基本的风控动作。风险爆发前必有征兆,企业“跑路”前往往已有细节暴露,关键在于是否愿意正视。

应对策略三:敏锐察觉,及时止损

一旦发现对方频繁以各种理由拖延付款,甚至回避沟通,必须高度警惕并立即止损。此时大概率已出现实质性风险。可以理解对方的难处,但绝不能替他人承担经营风险。

应对策略四:果断维权,法律手段兜底

许多人因顾及情面不愿采取强硬措施,最终导致对方转移资产、人去楼空。需明确:生意归生意,交情归交情。一旦出现问题,应迅速发函、起诉或申请财产保全。行动越早,挽回损失的可能性越大;迟疑不决则极可能血本无归。

结语:摒弃旧经验,重塑风控观

时代在变,商业逻辑亦需随之调整。切勿迷信“合作时间长”或“关系熟”带来的安全感。现实表明,长期合作不等于绝对安全,熟人作案同样防不胜防。在货款未实际收回之前,所有的利润、订单和合作关系都可能是一颗尚未引爆的雷。

面对当下环境,保持谨慎乐观,强化风控意识,方能行稳致远。

Tess 外贸 Club 线下聚会预告(佛山站)

时间:6 月 28 日

嘉宾介绍:Z 先生,拥有 17 年一线报关经验,深谙报关全流程痛点及解决方案。

分享主题:买单报关的出路和退运的活路

核心大纲:

- 买单出口日益艰难背景下,中小企业的生存之道;

- 市面现存“买单”操作模式的深度解析;

- 税局、海关、银行、公安多部门联动后,违规企业的合规风险;

- 遭遇美国 5H/7H 查验、地缘冲突或客户拒收导致的退运货物,如何实现损失最小化。

端午将至,愿各位在忙碌之余,也能享受鲜肉蛋黄粽配梅酒的惬意时光。