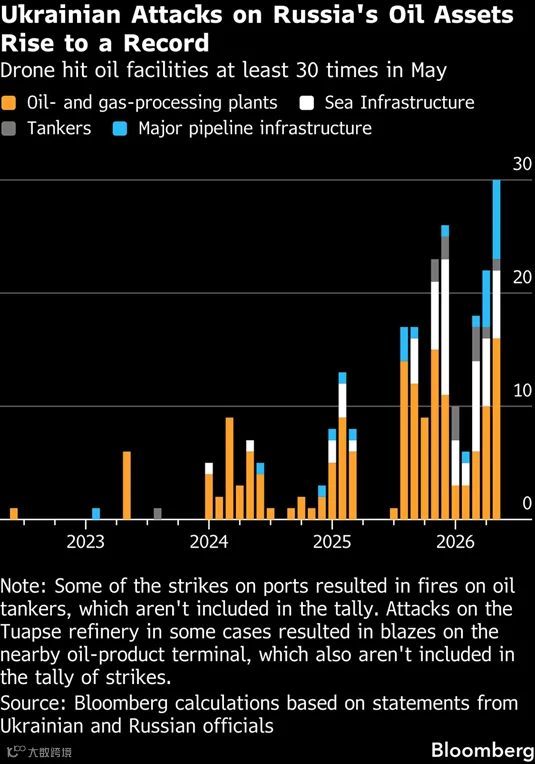

俄罗斯近期宣布史无前例的航空煤油出口禁令,根源在于乌克兰无人机对俄境内炼厂核心装置的精准打击。此次袭击避开储罐,直取西方设计且因制裁缺乏备件的催化裂化等二次加工关键设备,演变为能化领域的“芯片战争”,深刻揭示了技术锁定的风险。

面对相似的结构性制约,中国能化产业历经四十年,走出了一条从引进消化到系统创新的逆袭之路。依托超级央企内化的产业生态与科研院所嵌入的“准举国体制”,中国实现了从工艺包、催化剂到关键装备的全环节国产替代。

如今,中国正向高端化学材料发起集群式冲锋。从被动脆弱到筑牢大国工业地基,中国能化的跨越发展证明:在开放竞争中淬炼出的全产业链厚度,是大国不被绑架的终极底牌。

战火重估:能化产业的“卡脖子”危局

6 月 1 日,俄罗斯政府宣布暂停航空煤油出口至 11 月底。此举背景是 5 月俄石化产业遭遇高强度无人机攻击。攻击策略发生显著变化:无人机不再撞击显眼的蒸馏塔或储罐,而是深入厂区,精准摧毁由西方设计、安装并依赖西方备件维护的催化裂化等二次加工核心装置。

整个 5 月,此类袭击在俄各地发生至少 16 次,十大炼厂中八家受损。由于西方公司已于 2022 年撤离,这些关键设备受损后几乎无法修复。乌方瞄准技术复杂、作用关键的工艺单元,使得“卡脖子”风险在地缘冲突中被具象化。

能源化工产业看似粗重,实则与半导体产业高度相似。全球供应链已将百年前纵向一体化的生态解耦为“货架化”供给。以尼日利亚丹格特炼油厂为例,其工艺来自美国霍尼韦尔 UOP,建设由中国化学工程集团承建,管理由印度公司负责。这种模式虽高效,但核心技术体系仍被欧美巨头严密控制。

(中石化旗下公司为丹格特制造的世界最大原油蒸馏塔)

能化技术并非简单的“即插即用”,而是一套由工艺包、催化剂、关键设备、控制软件及运维服务紧密咬合的闭环。霍尼韦尔 UOP、法国 Axens、丹麦托普索等欧美巨头掌握了这一价值链高端,向全球输出“你离不开我”的技术锁定关系。

冷战后的俄罗斯曾是此模式的典型接受者。苏联解体后,俄下游炼化落后,90 年代私有化导致投资缺失。普京执政后,俄通过大量采购西方工艺许可和工程服务提升了加工深度。然而,当地缘政治突变,这条高效路径瞬间变为绞索。2022 年后西方巨头撤离,俄方虽经多方渠道勉强维持运转,但系统冗余极度脆弱。

(向俄罗斯炼厂发运的霍尼韦尔 UOP 工艺方案定制 CCR 再生单元)

诺尔西炼油厂遭袭后,因供应商 UOP 停止服务,修复工作陷入停滞。知情人士表示,替换整个系统既昂贵又困难。每一次对关键装置的打击都可能导致长期停工,因为修复需调用已断联的西方知识网络。技术依赖不仅是被动脆弱,更成为了可被主动攻击的命门。

四十载突围:中国能化的自主进阶之路

半个世纪前,中国能化产业同样起步于技术引进。以“四三方案”建设燕山石化为起点,我国曾耗资数百亿美元引进大量成套技术。然而,多头管理与重复建设导致资源分散。决策层很快意识到必须推进成套技术国产化,将命运掌握在自己手中。

乙烯:衡量工业水平的标尺

乙烯是从“油”到“化”的关键纽带,其生产难度堪比核电站,是检验国家化工、冶金、机械、电子工业能力的试金石。掌握乙烯成套技术,即拿到了产业升级的钥匙。

中国耗时四十年才拿到这把钥匙。早在 80 年代初,战略科学家侯祥麟院士便提出大型装置必须立足国产化。在其推动下,乙烯裂解炉被列为国家重大攻关项目。

(侯祥麟院士还是中国工程院的六位发起人之一)

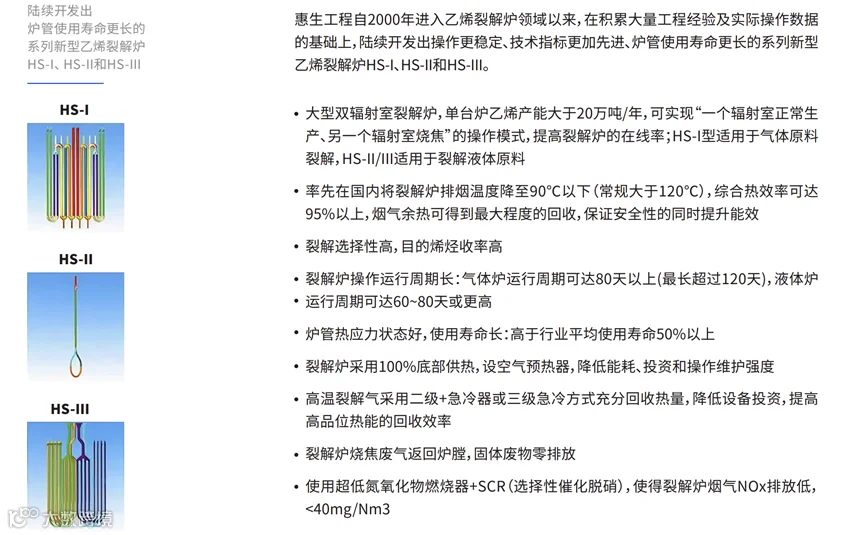

经过联合攻关,“北方炉”、“南方炉”等相继投运。其中 CBL 炉采用首创技术达到国际先进水平,但因当时冶金基础薄弱,推广中曾遇波折。参与攻关的技术人员后来成长为行业骨干,如惠生工程创始人华邦嵩,其企业现已占据国内乙烯裂解炉市场半壁江山。

(惠生工程在国内乙烯裂解炉市场已拥有 50% 的份额)

进入 21 世纪,随着工业体系能力提升,中国乙烯技术迎来爆发。2008 年,中石化百万吨级乙烯装备开发列入国家计划;2013 年,武汉石化 80 万吨乙烯装置试车成功,标志着国产成套技术正式工业应用。同年,中石油大庆乙烯项目一次开车成功,使中国成为继美、欧、日后第四个掌握该技术的国家,打破国外垄断。

如今,SEI 等中国企业已走向世界,成为 Lummus、Technip 等欧美巨头的有力竞争者。中国用四十年走通了“引进 - 消化 - 再创新”的全程,避免了沦为技术人质的命运。

制度密码:“准举国体制”的创新效能

中国能化自主创新的成功,关键在于独特的组织形态。1998 年科研体制改革中,原化工部北京化工研究院等机构并入中石化等超级央企。这并非简单的隶属调整,而是在高集中度行业中,将科研力量嵌入超大型企业的研发 - 工程 - 生产生态,形成了“准举国体制”。

这种模式下,超级央企超越了传统公司边界,内化了整个产业生态。当设定清晰的工程目标时,企业拥有不亚于国家意志的动员能力,能高效配置产学研要素。这与高铁领域的成功逻辑一致:通过顶层规划下的内部赛马与协同攻关,攻克强耦合、高试错成本的系统型产业难题。

中国具备支撑此模式的三个独有条件:超大规模国企体系提供载体、嵌入式科研院所提供知识产能、巨量市场提供迭代试验场。这使得中国能在石化、高铁等领域,用数十年时间啃下完整的技术闭环,这是去中心化并行试错模式无法实现的。

全局超越:从规模领先到范式独创

此前美方对乙烷出口的限制并未对中国造成实质冲击。依靠进口乙烷的产能占比不足十分之一。事实上,中国乙烯产业已完成从追赶到领跑的跨越。2022 年中国乙烯产能跃居全球第一,2025 年自给率超 90%,未来有望成为出口大国。

除规模外,成本结构亦显著改善。新建装置凭借供应链优势、短建设周期及智能化应用,运营成本大幅降低。多条原料路线并行竞争,进一步拉低成本曲线。

煤化工:中国独创的大化工范式

煤化工是中国基于“富煤贫油少气”禀赋开辟的独创路径。2010 年,神华集团投产世界首套甲醇制烯烃(DMTO)装置,该技术由中科院大连化物所自主研发。截至 2026 年初,DMTO 技术已签约 36 套许可合同,产能超 2400 万吨/年。

同时,国家能源集团在宁夏运营全球最大煤间接液化项目,并在新疆建设二代直接液化基地。日韩欧因缺乏煤炭资源与供应链,无法复制此模式。在这一赛道,中国是开创者而非追赶者。

精细化转型:迈向高端材料

随着油品需求见顶,“减油增化”成为必答题。行业正沿“油转化”(如中石化 COTC 技术)与“非一体化”(民营 PDH、乙烷裂解)两条主线分化。同时,基础化学品向下游高端材料延伸。

万华化学的发展历程极具代表性。从 1984 年引进落后 MDI 装置,到总工程师丁建生带领团队消化吸收、大胆革新,最终完全掌握核心技术。如今,万华已成为全球最大 MDI 生产商,并正向 POE 等高端新材料领域攀登。

对比俄罗斯及全球南方部分资源国的困境,中国能化产业已手握属于自己的钥匙。这把钥匙无法用钱买断,而是源于四十年组织化的系统学习与自主创新。数十万技术人员正值当打之年,中国能化的未来可期。