"2026 年,不出海,就出局。”

文丨赵宇

编辑丨龚方毅

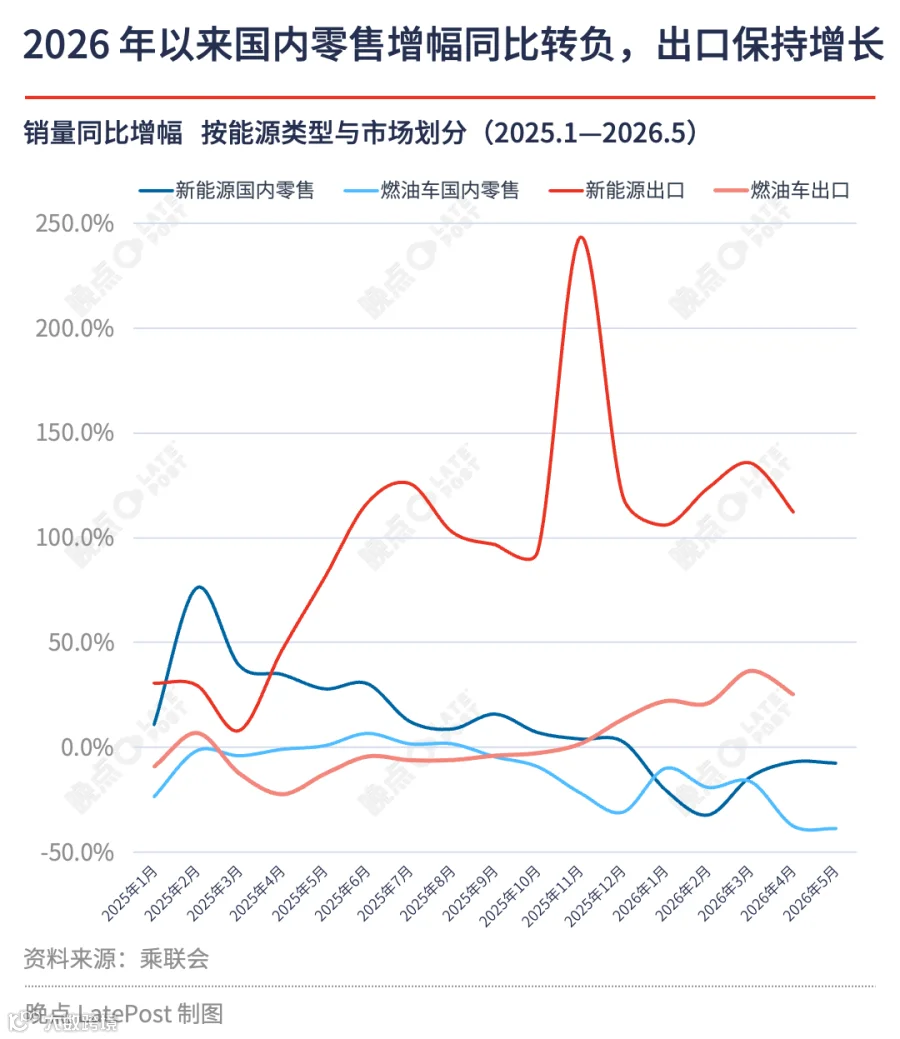

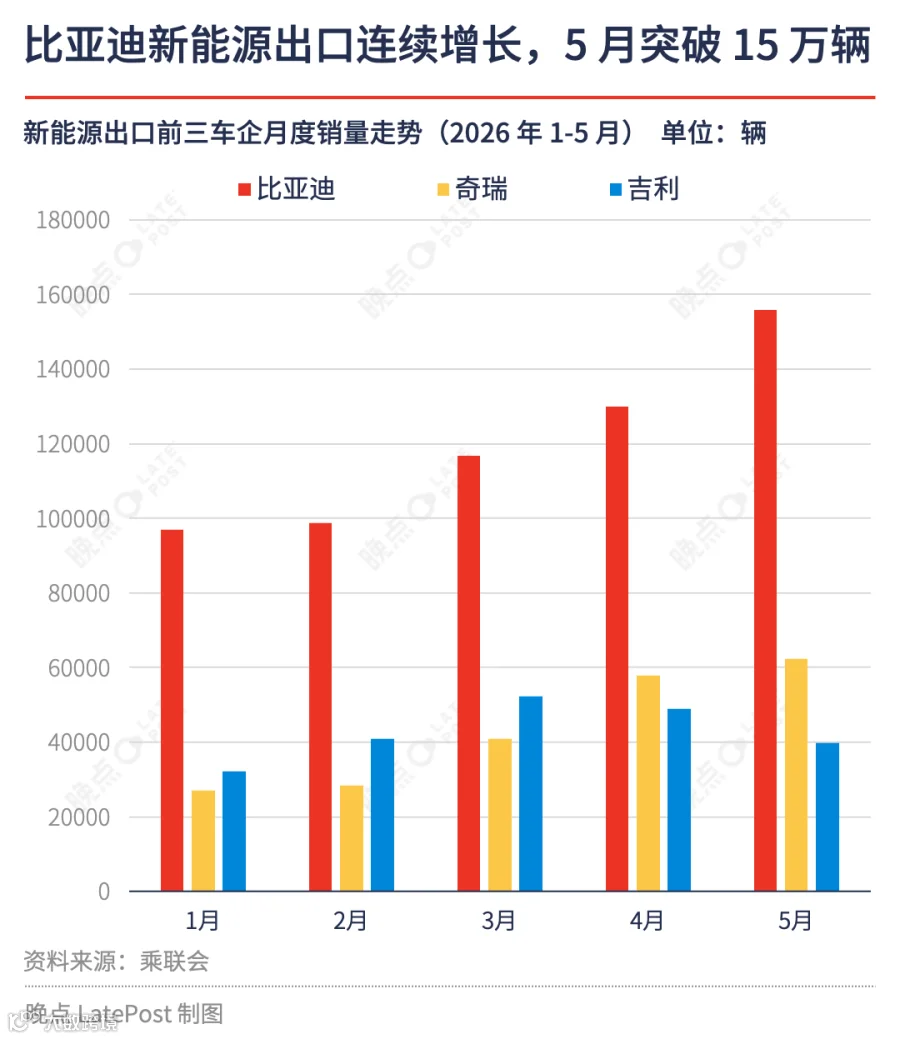

乘联会数据显示,5 月车市呈现“燃油车内销崩塌、新能源强势主导、出口逆势增长”的格局。前 5 个月,国内乘用车零售同比下滑 19.3%,燃油车跌幅近四成;而出口同比增幅超 60%,新能源车出口量翻倍。目前,中国车企国内外销量比约为 2:1。

国内寒潮之下,头部车企销量集体失速,比亚迪前 5 个月累计下滑 39.1%。行业整体销售利润率降至 3.2% 的历史低位,仅为下游工业企业平均水平的一半。

内冷外热:政策阵痛与结构性危机

蔚来创始人李斌坦言,今年是国内车市进入以来最难的一年。市场压力正传导至经销商与二手车环节,价格、盈利及消费者观望情绪构成多重挑战。

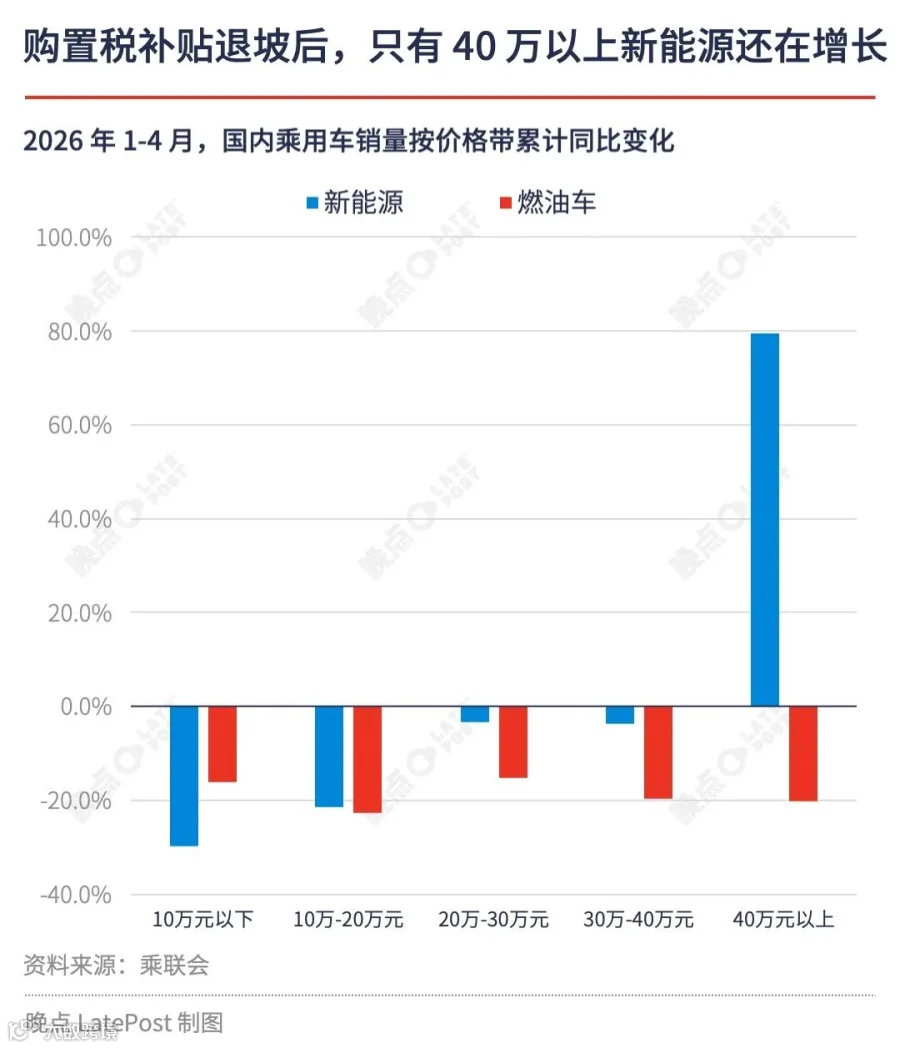

汽车之家研究院副院长冼碧娟指出,新能源购置税退坡与低价车型补贴缩水,导致上半年市场出现“提前透支、后续回落”的周期性波动。以比亚迪海鸥为例,购车成本因补贴减少和税费增加上升近 1.5 万元,涨幅达两成。

尽管官方统计显示 10 万元以下新车销量下滑,但基于实际成交价的数据表明,该细分市场占比已从 2023 年的 20.7% 升至今年的 28.3%,消费降级趋势明显。

上下滑动查看

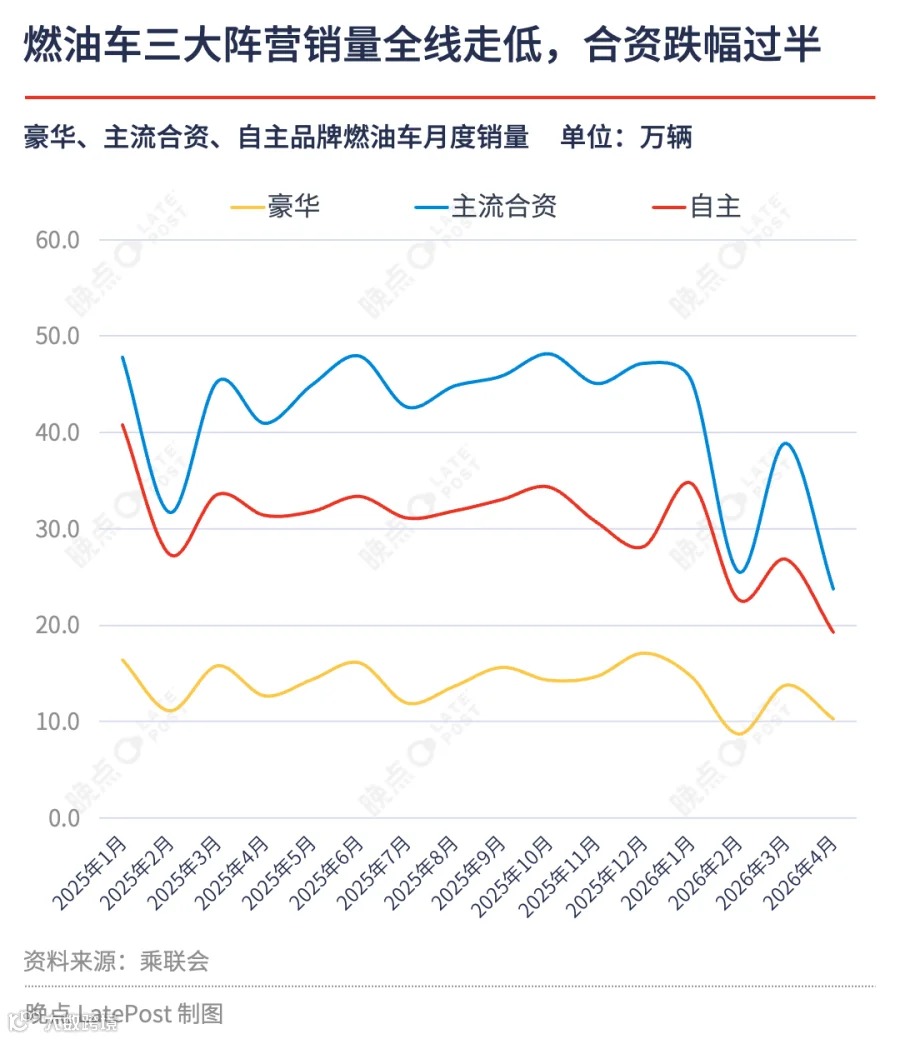

燃油车溃退加剧,5 月零售前十榜单首次无燃油车入围。合资品牌市占率跌破 5% 警戒线,面临边缘化风险。冼碧娟认为,国内市场需求高峰已过,产能却仍在达峰,供需矛盾突出。

出海加速:巴西抢跑与欧洲突围

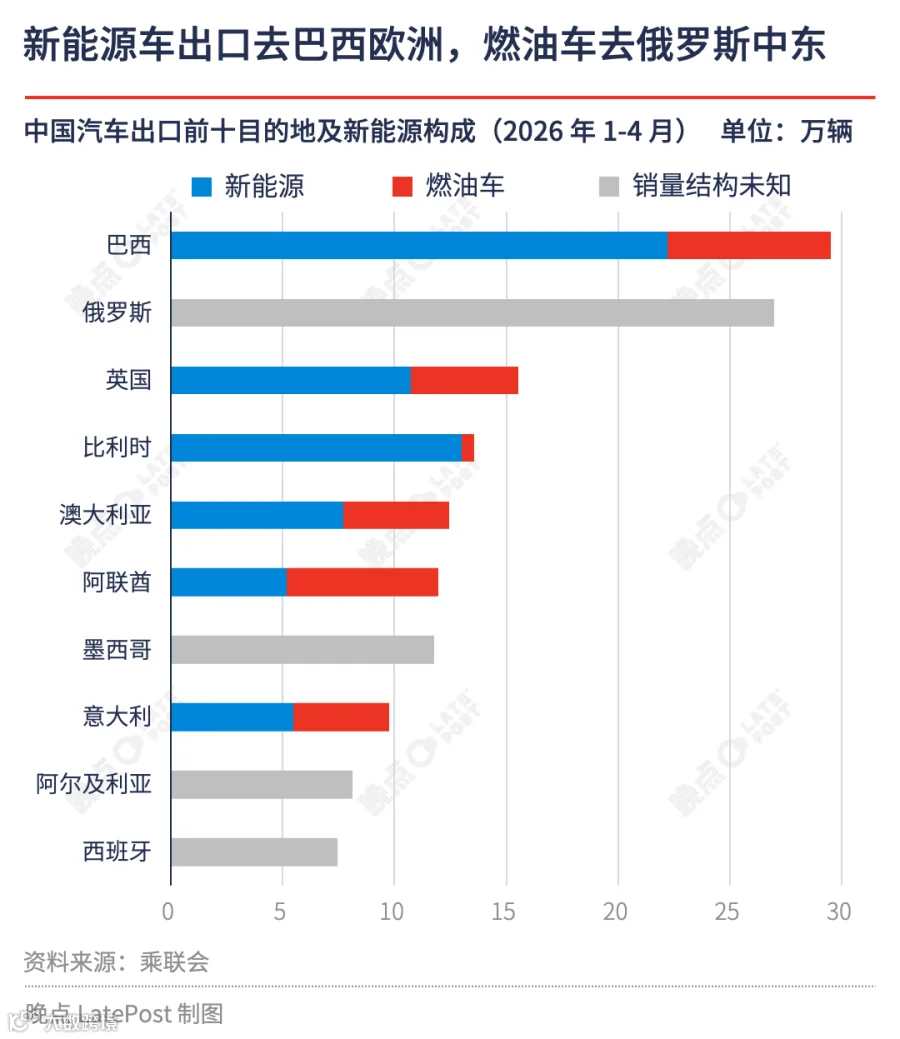

在国内市场遇冷的同时,出口在高基数下继续高增长,但也引发部分市场的贸易保护反应。巴西已超越俄罗斯成为中国乘用车第一大出口市场。

左右滑动查看

巴西:关税窗口期的抢跑与博弈

巴西高增长源于“抢跑”效应。随着 7 月新能源整车进口关税将恢复至 35%,车企集中进货。与此同时,当地行业协会 Anfavea 已敦促政府对部分中国品牌发起反倾销调查,批评 SKD 组装模式未创造真正就业。

作为南美核心市场,巴西目标在 2030 年将新能源渗透率提至 30%。包括比亚迪、奇瑞、长城等至少 7 家中国车企已加码布局,试图通过本地化生产满足原产地规则,进而辐射阿根廷等周边市场。

欧洲:壁垒下的加速渗透

欧洲市场壁垒虽高,但中国品牌渗透加速。前 4 个月,中国品牌在英国市占率达 14.2%,首超日系;奇瑞 Jaecoo 7 成为当地单车型销量冠军。

数据显显示,比亚迪在欧洲注册量约为特斯拉的两倍,其入门车型在德国售价比大众 ID.3 低万余欧元。奇瑞(含 Omoda、Jaecoo)注册量增长超三倍,MG 保持稳健增长。零跑借助 Stellantis 网络,一季度拿下意大利纯电市场约三分之一份额,未来或采用双品牌策略深化合作。

澳洲:性价比制胜

在澳大利亚,比亚迪 4 月销量同比增长 140%,跃居第二大品牌。其竞争策略依然依靠极致性价比:入门款售价低于丰田同级燃油车,且年均使用成本低 27%。

行业人士分析,贸易保护主义的升温迫使中国车企加快出海步伐,“必须加快出海”已成为行业共识。

题图来源:《雪国列车》

- FIN -