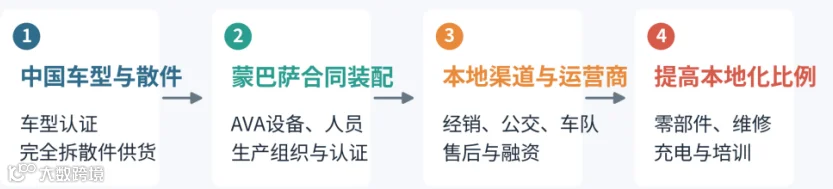

2026 年 6 月 10 日,肯尼亚《商业日报》披露,辛巴集团旗下联合汽车装配公司(AVA)计划投资约 10 亿肯尼亚先令,在蒙巴萨工厂建设电动车专用装配线。该项目由企业自筹资金,主要用于购置专用设备、改造厂区布局、培训技术人员及完成相关认证。

目前,已有60 名受训技术人员进驻生产现场。该专线旨在为缺乏自建工厂意愿或能力的整车企业及经销商,提供设备、人员、生产组织及认证支持的一站式服务。

专线运营现状与产能布局

图 1|AVA 电动车专线的四个关键数字

该专线已承接实质性订单,现有客户包括莱迪恩斯非洲公司(Leylands Africa)和肯尼亚电动公交企业巴西戈(BasiGo)。此外,辛巴集团计划将原本整车进口的名爵(MG)电动车转为本地组装,首期聚焦乘用车,后续拓展至卡车和公交车领域。

作为多品牌合同装配商,联合汽车装配公司现有生产线覆盖23 个燃油车和电动车品牌,车型涵盖乘用车、卡车、公交车及三轮车。官方数据显示,其装配量约占肯尼亚本地组装车辆总量的43%。

中国供应链深度嵌入

中国供应链已正式接入该生产线。2026 年,莱迪恩斯非洲公司开始在蒙巴萨组装电动两厢车和 16 座电动客车,其全散装件(CKD)由北京宏瑞汽车和江苏九龙汽车供应。同时,AVA 正为巴西戈装配电动公交车,并为其他企业配套生产电动三轮车。

继 2025 年 12 月东风汽车宣布通过 AVA 推进电动乘用车本地组装后,辛巴集团此次加大投入,标志着肯尼亚正逐步形成一个可供多品牌共用的电动车组装平台。

图 2|中企借现成产线进入肯尼亚的四步路径

市场需求结构与增长趋势

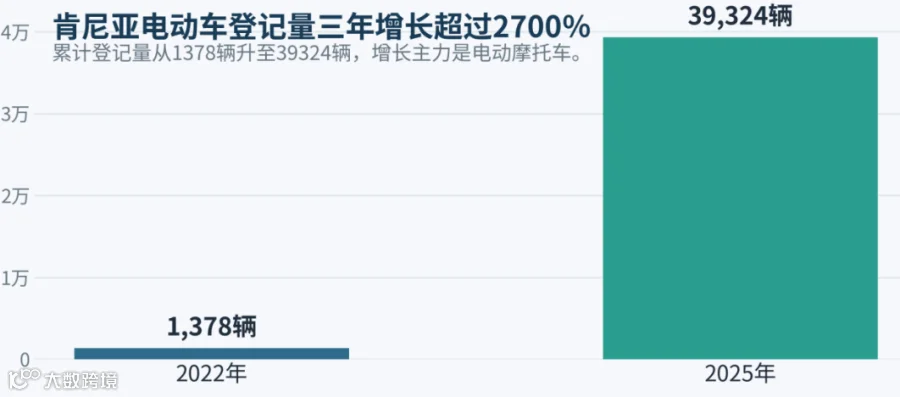

按车型拆分,肯尼亚电动车市场增长主要集中在两轮车和公共交通领域。肯尼亚道路与交通部 2026 年 2 月数据显示,截至 2025 年,全国累计登记电动车39,324 辆,较 2022 年的1,378 辆增长超过2,700%。交通部明确指出,承担短途客运和末端出行的电动摩托车是增长最快的品类。

图 3|肯尼亚电动车累计登记量快速增长

行业协会数据显示,2018 年至 2024 年登记的电动车中,电动摩托车和电动自行车占比约90%,同期乘用电动车仅登记326 辆。市场规模扩张主要由两轮车和公共交通驱动,乘用车零售仍处于早期起步阶段。

充电设施目前主要集中于内罗毕。出租车、小巴、公交车等企业车队因日行驶里程高,燃油替代收益显著且易于量化,更能支撑装配线的首批稳定订单。相比之下,面向普通家庭的乘用车仍面临二手燃油车价格竞争、充电便利性不足及购车融资难三道门槛。

图 4|肯尼亚电动车市场的需求结构信号

政策环境与投资建议

税收优惠政策细则

肯尼亚交通部于 2026 年 2 月正式公布:电动公交车、电动自行车、电动摩托车及锂离子电池适用增值税零税率;其中电动自行车、摩托车及电池的消费税也同步降至零。然而,乘用电动车、全散装件及本地组装车辆的实际税负,需结合海关商品编码、零部件拆分方式、本地化比例及税务局具体执行细则逐项核定。

潜在风险与落地策略

截至目前,该项目仍有部分关键信息未披露,包括专线设计产能、完工时间、年度订单目标、本地零部件比例、名爵首批组装车型及预计售价。意向合作企业需重点核实已签订单、客户融资能力、售后网点覆盖、电池质保责任及税务确认文件。

该项投资的核心价值在于为中国整车和零部件企业提供了一条轻资产落地路径。中企最现实的切入策略是:先借用现成产线完成小批量试产和车队验证,再决策是否建设独立工厂。

建议优先进入电动小巴、公交车、城市配送车及出租车等运营车辆市场。随着装配量提升,电池系统、热管理、充电设备、维修工具、备件仓储及技术培训等配套需求也将随之形成。对于乘用电动车,需等待价格下降和充电网络改善。对于拟进入东非的中国品牌而言,优先获取稳定的运营车辆订单,比直接搭建面向个人消费者的销售网络更为稳妥。