NEWS

2026/06/13

星期六

农历四月廿八

美线海运运价迎来史诗级上涨,全球主流运价指数同步走高,呈现近三年来极为罕见的共振上行态势。

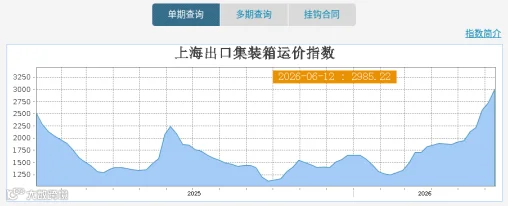

6 月 12 日上海航交所发布

最新一期 SCFI 指数报 2985.22 点,环比大幅上涨 9.49%,已连续 7 周上涨,创下近两年新高。其中:

美西航线运价:4987 美元/FEU,单周再涨 9.5%

美东航线运价:6182 美元/FEU,单周再涨 7.7%

现货市场涨幅更为惊人:

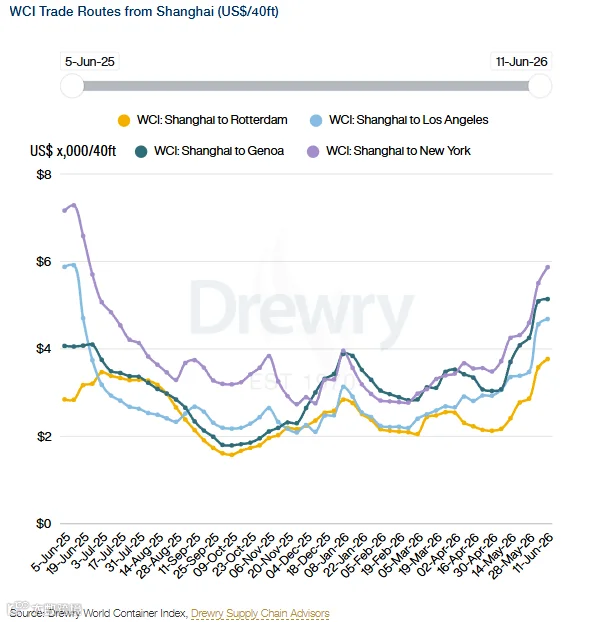

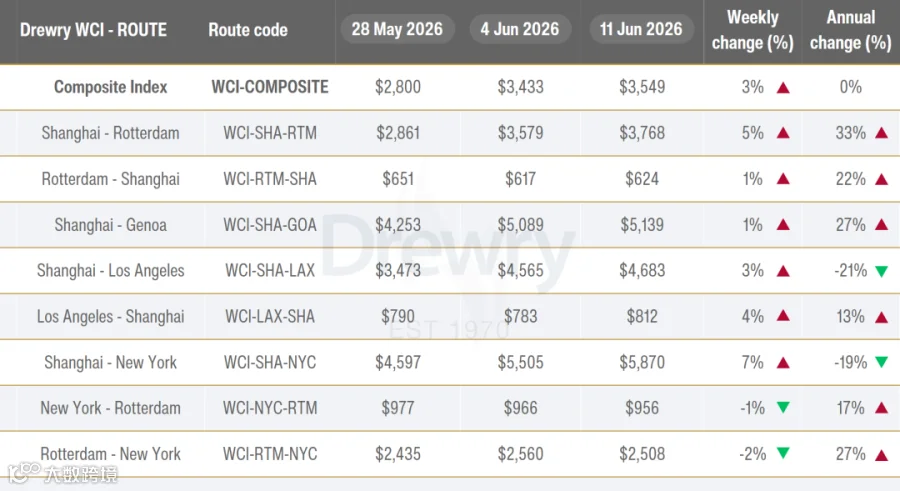

Freightos 指数:美西累计涨幅超 65%,最新报 5210 美元/FEU

德鲁里 WCI 指数:上海—洛杉矶航线累计跳涨 42%,最新报 5108 美元

Xeneta、Drewry 等全球权威指数同步刷新年内新高

2026 年 6 月 11 日数据图

目前美东航线现货报价已正式突破 6000 美元大关,正快速向 7000 美元关口逼近。

旺季提前:传统节奏被彻底打破

往年美线传统“七月放量”的旺季节奏今年已被打破,旺季正式提前至六月。

美国零售联合会(NRF)最新《全球港口追踪报告》确认:2026 年美国进口高峰预期从传统的 7-8 月前移至 6 月。当月美国主要港口集装箱进口量预计达225 万 TEU,为全年单月最高水平。

三大核心因素驱动提前出货潮

关税政策不确定性(核心驱动):美国 7 月下旬关税政策窗口期临近,市场避险情绪升温,催生集中出货潮。

Prime Day 集中补库:亚马逊 Prime Day 大促临近,电商卖家进入集中补库冲刺阶段。

附加费集中落地:6 月起各大船公司 GRI(综合费率上涨附加费)、PSS(旺季附加费)集中执行。

运力错配与行业因素推高运价

不少从业者疑惑:当前市场整体运力并未明显收缩,为何出现一舱难求?核心原因在于需求集中爆发导致的结构性错配。三大旺季驱动因素叠加,货量短时间集中释放,快速消化可用舱位,形成“总量充足、瞬时紧张”的特殊格局。

除需求端结构性矛盾外,两大行业因素进一步托高运价底部,增强涨势持续性:

红海绕行拉低周转效率:红海危机持续,船舶绕行好望角导致航程增加,周转效率下降,有效运力隐性缩减。

7 月 BAF 预计上调:燃油附加费预期上涨,进一步抬高运价成本底盘。

后续重点关注:

提前出运节奏的持续性(预计将持续至 7 月关税窗口期结束)

7 月中旬是否会出现第二轮运价跳升(市场普遍预期美东运价将突破 7000 美元)

外贸企业实操建议

尽快确认船期:有出货计划立即安排,能早发尽量早发。

锁定约价:尽量与船公司或货代签订固定约价,规避后续运价进一步跳涨风险。

提前规划:预留充足订舱时间,避免临时被动。

- END -