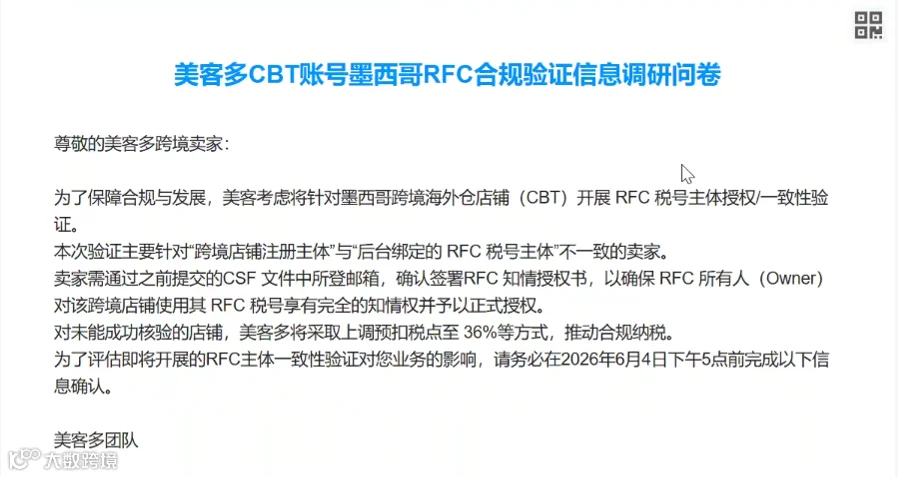

近日,美客多墨西哥站针对跨境海外仓(CBT)卖家发布税务合规通知,要求开展店铺绑定 RFC 税号的主体授权与一致性验证。若未按时完成验证,平台预扣税率将上调至 36%。

政策落地之际,一份由卖家联合发起的《关于优化墨西哥跨境电商税务合规机制与推行“平台代扣即完税”的建议书》已递交平台官方,旨在推动解决长期存在的税务合规难题。这场争议不仅关乎单一平台的审核,更折射出整个墨西哥跨境电商生态面临的现实挑战。

卖家困境:非不愿合规,实难合规

本次验证核心在于核查跨境店铺注册主体与后台绑定 RFC 税号主体是否一致。卖家需提交 CSF 文件,并通过登记邮箱签署 RFC 知情授权书,确认税号所有人知晓并授权该税号用于对应店铺经营。

平台明确规则如下:

- 本土 RFC 可授权多个跨境店铺,但每个店铺需单独完成授权;

- 离岸 RFC 同样适用此验证规则;

- 后续新绑定的 RFC 预计也将同步触发验证。

对于逾期未完成验证的店铺,美客多虽不会直接暂停运营,但会将预扣税率提升至 36% 直至验证通过。这表明 RFC 主体的真实性与一致性已成为监管重点。

引发广泛讨论的核心原因在于,大量卖家使用的 RFC 税号并非店铺主体自有。由于离岸 RFC 申请周期长达 1 至 2 年,为保障业务正常开展,许多卖家被迫使用服务商提供的本土 RFC。这种“平台要求合规”与“离岸税号获取低效”之间的矛盾,使依赖第三方税号的卖家面临经营成本上升及高税负压力。

行业联名建议书:直击三大痛点

针对现状,部分卖家联合拟定公开建议书,指出当前墨西哥跨境生态面临的三大核心问题:

第一,离岸 RFC 申请周期过长。大量卖家长期处于等待状态,被迫借用本土 RFC,导致销售主体与税务主体严重不一致。

第二,税务主体不一致风险加剧。随着监管趋严,“挂靠”模式隐患显现。一旦税号被核查,关联店铺极易受到波及。

第三,合规成本高企。即便取得离岸 RFC,卖家每年仍需承担约 1.5 万至 2 万元人民币的本地会计师申报费用。

基于此,建议书提出两项核心诉求:一是推动“平台代扣即完税”机制,将平台代扣税款作为主要完税依据;二是探索建立跨境店铺“虚拟税务识别号”机制,为离岸 RFC 审批期间的卖家提供过渡方案。截至发稿,美客多尚未对此作出公开回应。

深层逻辑:墨西哥市场的系统性难题

业内人士分析,此次 RFC 核验并非美客多的孤立行动,而是墨西哥跨境市场长期税务合规难题的集中爆发。相较于美国市场,墨西哥对跨境卖家的税务管理更为复杂,涉及 RFC 税号、IVA 增值税、税务申报及会计审计等多重本地化要求。

随着中国卖家大规模进入拉美市场,税务主体管理、申请周期及服务成本等问题日益凸显。此次事件本质上是长期积累问题的释放,任何深耕墨西哥市场的参与者都难以回避类似的税务挑战。

趋势展望:迈入“强合规时代”

从监管趋势看,墨西哥跨境电商正加速进入“强合规时代”。监管焦点已从单纯的“有无税号”延伸至更深维度:

- 税号是否真实有效;

- 税号主体与店铺主体是否一致;

- 店铺主体、资金主体与纳税主体是否匹配。

此次验证标志着过去依赖第三方税号的经营模式将面临严峻挑战。对平台而言,如何在强化合规与降低门槛之间寻找平衡,是未来生态建设的关键。卖家联名建议书的出现,反映了行业对清晰、稳定、可执行合规机制的迫切期待。解决这一系统性难题,不仅关乎单个平台的发展,更决定了墨西哥跨境电商生态的长期健康运行。