来源丨腾讯科技(ID:qqtech)

作者丨晓静

编辑丨徐青阳

2026 年上半年,全球科技界迎来罕见的上市潮。SpaceX 拟于 6 月 12 日在纳斯达克挂牌,估值高达 1.77 万亿美元;Anthropic 秘交 IPO 申请,估值达 9650 亿美元;港股方面,智谱 AI 与 MiniMax 上市后股价飙升,智谱市值一度超越京东两倍,远高于百度与美团。

这些“纯血 AI 独角兽”大多尚未证明传统意义上的盈利能力:智谱 2025 年营收 7.24 亿元仍处亏损;SpaceX 同年净亏损 49 亿美元;Anthropic 虽 ARR 突破百亿美元,但估值已逼近万亿大关。

市场为何给予如此高溢价?核心逻辑在于两点:一是 AI 被视为继互联网后最大的平台迁移,资本共识认为将诞生万亿级巨头,产业替代空间无限;二是交易稀缺性,极度有限的筹码供给遇上汹涌资金,推高了传统估值模型难以解释的价格。

估值的锚点在哪里?

智谱 AI 与 MiniMax 于 2026 年 1 月登陆港交所,两者市值差距曾超 4000 亿港元。以智谱约 5000 亿港元的市值为例,其锚定的市场边界何在?

若按 AI Coding 计算,中国全社会企业研发经费约 3.4 万亿元。即便乐观假设其中 30%-40% 与软件开发相关,且未来 70% 由 AI 完成,可替代产值上限约为 7000 亿至 1 万亿元。智谱一家公司的市值,已相当于该极限假设下全行业 AI Coding 可替代产值的 46%-66%。

若按 SaaS 替代计算,美国 SaaS 应用层年收入约 2000 亿美元(折合人民币 1.4 万亿 -1.5 万亿元)。智谱当前市值约合 640 亿美元,相当于美国 SaaS 年收入的三成,而中国 SaaS 市场规模与付费习惯尚不及美国。

若计入多模态内容生产,AI 主要替代的是制作成本而非创造新市场,可被压缩的成本量级约为 2000 亿至 3000 亿元。

将上述三个最乐观的池子叠加,合计可替代规模约 2.4 万亿至 2.8 万亿元。在此极限假设下,智谱一家公司市值仍占总盘子的 16%-19%,且未考虑众多 AI 公司争夺同一预算的现实。

显然,市场正在提前定价整个 AI 应用层对研发、软件及内容生产预算的重写。这种"AI 信仰”无法仅用静态算术解释,它是对未来的押注:当下很贵,不代表未来一定贵。

在大洋彼岸,SpaceX 的基本盘数据亮眼:Starlink 拥有 1030 万用户,2025 年营收 113 亿美元,利润率 39%。但其 1.77 万亿美元的估值对应市销率近 100 倍。航天领域分析师指出,市场对 SpaceX 的期待不仅是地表算力,更是未来太空的基础设施,其定价涉及物流、基础设施及资源价值,完全依赖想象力与信仰。

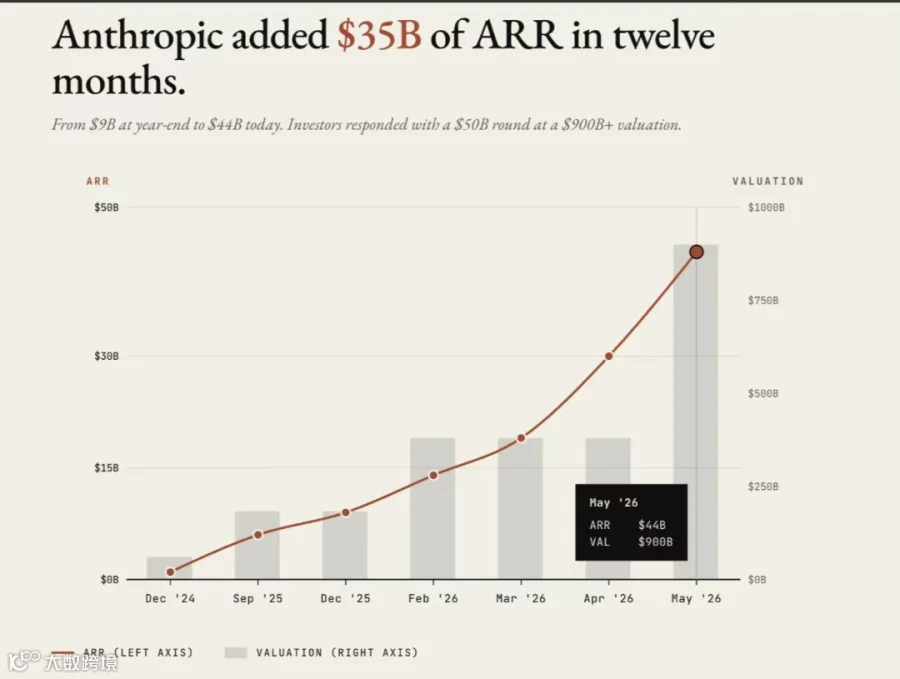

Anthropic 的信仰源于快速增长的 ARR,从年初 90 亿美元飙升至 5 月的 440 亿美元。资本将其视为占据开发入口与安全 AI 高地的基础设施公司,给予了超越平台级的估值倍数。

OpenAI 作为生成式 AI 浪潮中心的巨型独角兽,拥有 8520 亿美元估值与 9 亿周活用户,但因缺乏更多想象力增量,资本市场赋予的信仰溢价相对克制。

图:Anthropic 的 ARR 在一年内从约 90 亿美元涨到 440 亿美元

AI 信仰的“配方”

资本市场的信仰并非盲目,它有清晰的传导路径与内在逻辑。软银创始人孙正义的“复仇”之路便是最佳切片。

2022 年底,受愿景基金溃败影响,孙正义身家缩水,软银市值跌至 600 多亿美元。但在随后的两年里,他完成了彻底的换道:

- 底层芯片:累计投入 471 亿美元持有 ARM 近九成股权。2026 年,受益于 AI Agent 对服务器 CPU 的需求爆发,Arm 股价年内暴涨 268%,软银账面浮盈超 3200 亿美元。

- 模型应用:向 OpenAI 注资超 640 亿美元,持股约 13%,成为仅次于微软的第二大外部投资方,确认投资收益约 450 亿美元。

- 算力基建:联合 OpenAI、甲骨文启动总投资 5000 亿美元的美国 Stargate 项目;推进 750 亿欧元的法国数据中心计划;收购 Ampere Computing 补齐 Arm 架构数据中心 CPU 拼图。

从芯片设计到通用算力,再到数据中心基建与模型应用,孙正义构建了 AI 底层基础设施垂直整合的因果链。市场对此给出了积极反馈:软银股价 2026 年内上涨超 140%,年度净利润创历史新高。

孙正义认为,本轮 AI 浪潮规模至少是互联网的 10 倍甚至 50 倍。然而,许多投资人并未进行系统性下注,只是简陋地复制了他的信心。

七月来信:信仰的第一次考验

2026 年 7 月,一场预约了半年的流动性冲击将准时抵达。

解禁压力剧增:智谱基石投资者持有的约 2586 万股(占总股本 5.76%)禁售期届满,将使可交易筹码扩容超两倍;MiniMax 更为剧烈,老股东与基石投资者合计近 50% 的股份同时解锁,流通盘一夜扩大十倍。历史经验显示,快手、小米等在解禁后均面临股价大幅回调压力。

复杂局面:与快手当年不同,智谱与 MiniMax 目前维持高额浮盈,股东套现动力更强。尽管 6 月两家公司被纳入恒生科技指数及港股通带来被动资金承接,但当流通盘从 3% 激增至 50% 以上,“稀缺性溢价”的魔力必将减弱。

美股抽血效应:Anthropic、OpenAI、SpaceX 三家合计将从公开市场募资超 2000 亿美元,相当于过去三四年美国 IPO 市场总和。大型资管为腾出打新仓位,已开始减持其他科技股。真正的风险不在于流动性损失,而在于若任何一家破发,将对 AI 板块估值锚造成毁灭性冲击。

不过,多位二级市场投资人认为,当前 AI 公司拥有真实且快速增长的收入,且有巨头背书,不会重演 2000 年互联网泡沫时期批量猝死的惨剧。但摩根士丹利分析师也警告,Meta、微软等巨头的资本支出占比已超过电信泡沫高峰期,风险正在积累。

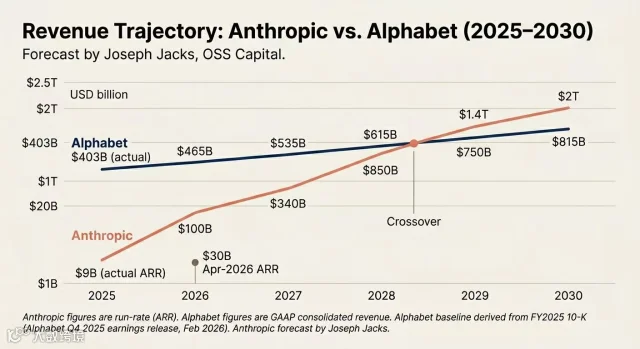

有投资人预测,Anthropic 的收入增速有望在 2028 年前后超过谷歌母公司 Alphabet。

这是一场与时间的赛跑。国内方面,DeepSeek 估值快速上调至 600 亿美元;阶跃星辰已向港交所递表;月之暗面寻求新一轮融资并筹备 IPO;零一万物明确 2027 年上市目标。

“大家都不知道窗口期有多久,但抓住窗口期太重要了。”一位投资人坦言。在窗口期内,读懂 AI 信仰的定价逻辑方能抓住机遇,否则所见或许只是泡沫幻影。这是一个最好的时代,也是一个最坏的时代。