马斯克强调,SpaceX 与其他商业航天公司的本质区别在于其终极使命。

智东西 6 月 13 日报道,马斯克旗下的商业航天、通信与 AI 巨头 SpaceX 正式登陆纳斯达克,股票代码"SPCX"。其发行价为每股 135 美元(约合人民币 913 元),开盘价报 174 美元,较发行价上涨 29%。

截至美东时间 6 月 12 日上午 11 点 56 分,SpaceX 股价为 167.59 美元,总市值达 21939 亿美元(约合人民币 14.84 万亿元),空降美股市值榜第七位,介于台积电与博通之间。

本次 SpaceX 发行约 5.556 亿股,募资总额 750 亿美元;若超额配售权全额行使,募资规模或将达 862 亿美元。

作为马斯克的第二家上市公司,他并未前往纳斯达克敲钟,而是选择在 SpaceX 总部 Starbase 与员工共同庆祝。面对员工,马斯克发表了简短而激昂的讲话:

其他商业航天公司虽能建造优质火箭,但缺乏以实现多行星生活为终极目标的愿景。SpaceX 致力于将《星球大战》般的科幻未来变为现实。

这正是 SpaceX 的使命——将科幻变为现实,为每个人创造充满启发的未来。我们要送去的不仅是少数宇航员,而是任何想去月球、火星乃至太阳系之外的普通人。

地球总有难题待解,但我们也需要让人对未来充满期待的事物。这就是 SpaceX 希望带给世界的未来。

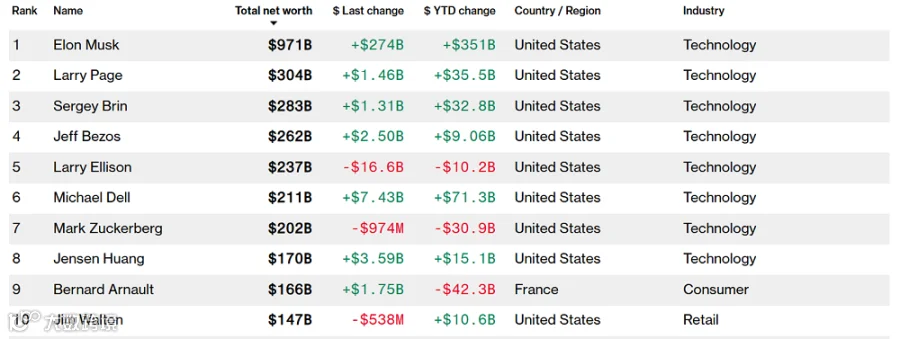

彭博亿万富豪实时排行榜显示,马斯克身价已达 9710 亿美元(约合人民币 6.56 万亿元),接近成为全球首位万亿富翁。其财富相当于 5.7 个黄仁勋或 4.8 个扎克伯格,远超榜单第二名的谷歌创始人 Larry Page。

与国家 GDP 相比,马斯克的身价约为南非 2025 年 GDP(4263.8 亿美元)的两倍。南非正是马斯克的出生地。

成立于 2002 年的 SpaceX,是全球唯一在航天、通信和 AI 领域打造软硬件一体化基础设施的企业,也是轨道发射服务的全球龙头。

▲SpaceX 总部 Starbase

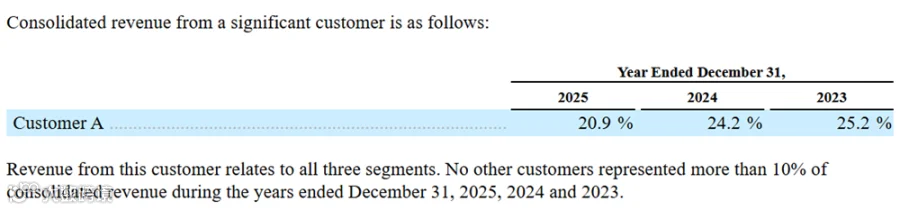

SpaceX 以商业航天起家,美国联邦政府是其最大客户,2025 年相关订单占总营收的 20.9%。自 2023 年以来,SpaceX 每年全球入轨质量占比超 80%,Falcon 系列火箭任务成功率超 99%。

通信方面,SpaceX 运营约 9600 颗低轨卫星,占全球可控卫星的 75%。星链(Starlink)用户达 1030 万,2025 年贡献营收 113.87 亿美元,占比 60.9%,成为公司最大的“现金牛”。

AI 方面,SpaceX 于今年初收购 xAI,拥有自研大模型家族 Grok,并对外提供 AI 算力基础设施。Anthropic、谷歌等均为其客户,两家企业每月合计支付超 20 亿美元算力费用。

01. 成立 24 年:营收猛增但持续巨亏

SpaceX 成立已超 24 年。自 2010 年 Falcon 9 商业首飞以来,公司逐步确立商业航天龙头地位,拿下国际空间站货运与载人大单,并掌握火箭复用技术。

2019 年,SpaceX 开始部署大规模低轨宽带卫星星座 Starlink, 业务增长迅猛。2024 年,具备卫星直连手机功能的 Starlink Mobile 卫星群开始部署,实现无地面信号区域的通信覆盖。

2026 年初,SpaceX 正式收购 xAI,将 AI 整合为三大核心部门之一。目前其 AI 业务算力超 1GW,旗下社交平台 X 月活用户达 5.5 亿。

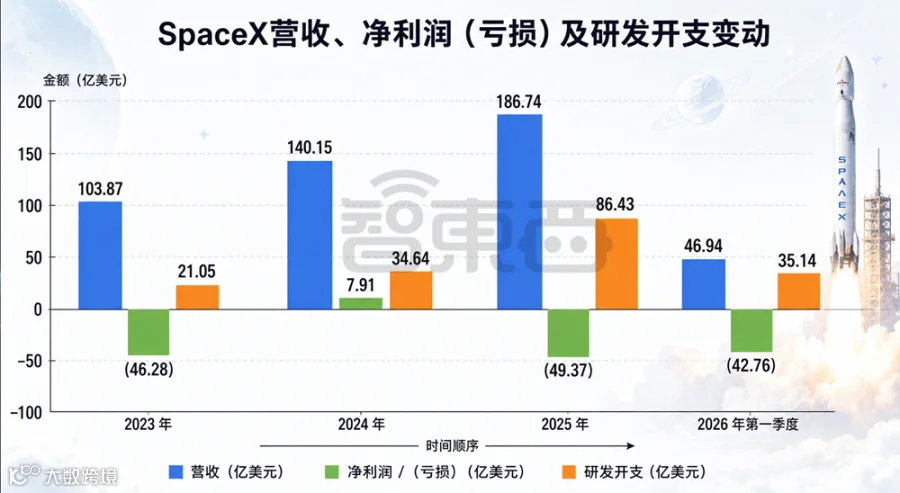

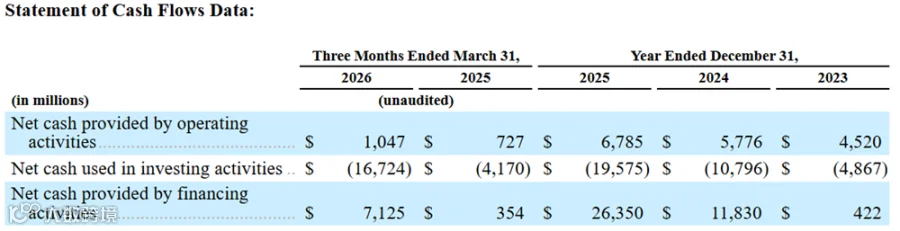

财务数据显示,2023 年至 2026 年第一季度,SpaceX 营收持续扩张,但盈利状况剧烈波动。

营收从 2023 年的 103.87 亿美元攀升至 2025 年的 186.74 亿美元峰值;2026 年第一季度营收为 46.94 亿美元。

然而净利润并未同步增长。除 2024 年短暂盈利 7.91 亿美元外,其余报告期均大幅亏损:2023 年净亏 46.28 亿美元,2025 年扩大至 49.37 亿美元,2026 年第一季度亏损 42.76 亿美元。

▲SpaceX 2023 年 -26Q1 营收、净利润、研发开支变动(智东西制表)

巨额亏损与研发投入激增密切相关。研发开支从 2023 年的 21.05 亿美元跃升至 2025 年的 86.43 亿美元;2026 年第一季度达 35.14 亿美元。

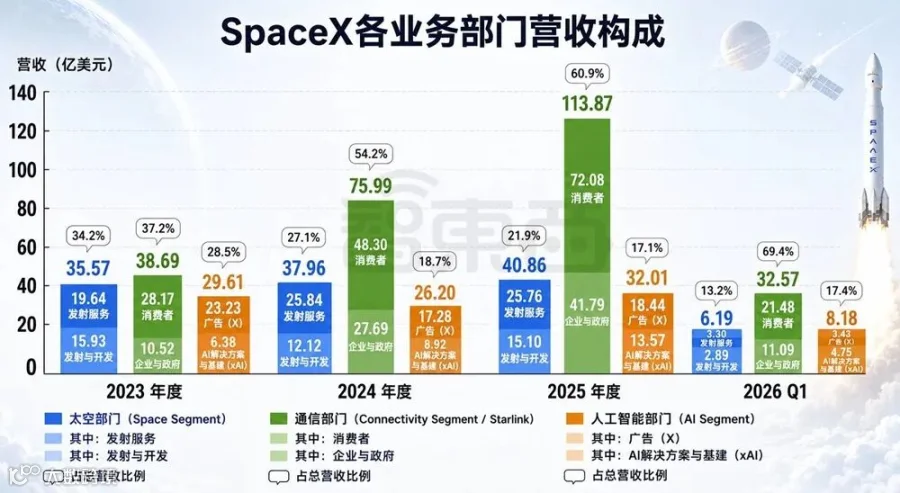

分业务看,通信部门增长最为抢眼。其营收占比从 2023 年的 37.2% 飙升至 2026 年第一季度的 69.4%。其中,“消费者”业务线是主要增长动力。

▲SpaceX 2023 年 -26Q1 各业务部门营收构成(智东西制表)

相比之下,太空部门营收占比持续萎缩,从 2023 年的 34.2% 下滑至 2026 年第一季度的 13.2%。

新兴 AI 部门表现稳健,2025 年营收 32.01 亿美元,2026 年 Q1 营收 8.18 亿美元,占总营收比例稳定在 17% 至 18%。

现金流方面,SpaceX 投资活动现金流远超经营活动现金流。为弥补缺口,公司在 2025 年融资 263.50 亿美元,2026 年一季度融资 71.25 亿美元,主要依靠外部输血支撑激进扩张。

资本支出数据印证了这一趋势:总支出从 2023 年的 44.15 亿美元激增至 2025 年的 207.37 亿美元。其中,AI 业务资本支出增长最猛,2026 年一季度单季达 77.23 亿美元,占据总支出大部分。

总体来看,SpaceX 正处于以 AI 为核心的巨额投资扩张阶段。

02. 构建“太空 - 通信-AI"闭环,客户涵盖美政府与科技巨头

截至 2026 年 3 月 31 日,SpaceX 全球全职员工超 22000 人。公司对技术人才筛选严苛,2025 年工程师职位录取率低于 2%。

核心技术方面,SpaceX 在太空运输领域保持绝对领先。Falcon 9 助推器已展示出单枚飞行 34 次的能力。

▲Falcon 9

自研猛禽发动机是支撑未来深空任务的核心动力,主要应用于星舰。

▲星舰

通信领域,Starlink 星座拥有超 23000 条激光链路,形成空间动态网格网络,大幅降低延迟并提高全球覆盖能力。

SpaceX 实现了消费级电子束指向天线的大规模量产。自 2022 年以来,相控阵用户终端套件成本降低约 59%,降低了市场渗透门槛。

▲StarLink 终端

AI 领域,xAI 与 X 平台融合形成强大计算与模型能力。SpaceX 建立了 COLOSSUS 和 COLOSSUS II 两大训练中心,成为全球首个部署吉瓦级训练集群的公司。通过与特斯拉及英特尔合作,计划实现芯片自主设计制造,目标年产 1 太瓦计算硬件。

▲COLOSSUS

客户方面,美国联邦政府是最大客户,2025 年贡献约 20.9% 总营收,涵盖 NASA 及国防部合作。商业客户分布于航空航海、电信等企业。

AI 算力服务方面,Anthropic 签署每月 12.5 亿美元合约,谷歌签订每月 9.2 亿美元大单,主要用于支持 Gemini 企业 AI 平台。

供应链方面,特斯拉供应电池系统与 Cybertruck,并在芯片工厂项目上深度合作;英特尔参与芯片制造计划;Valor Equity Partners 提供 AI 算力设备租赁服务。

03. 马斯克“绝对掌控”:天价薪酬与火星对赌

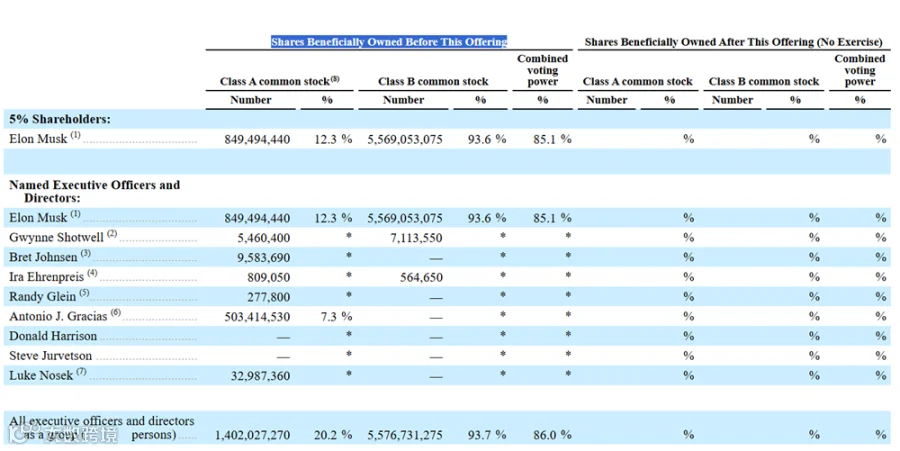

股权结构上,SpaceX 设有多类普通股及可转换优先股。马斯克通过持有绝大多数 Class B 股票,在 IPO 前拥有约 85.1% 的综合投票权,能够控制股东大会所有决议。

其他知名股东包括谷歌、特斯拉、Valor Equity Partners 及 DFJ Growth。

核心高管团队中,Gwynne Shotwell 自 2008 年起担任总裁兼 COO,负责日常运营;Bret Johnsen 于 2011 年加入担任 CFO,负责全球财务战略。

2025 财年高管薪酬显示,马斯克基本薪资为 54080 美元,未获股票奖励。但公司于 2026 年 1 月授予其 10 亿股绩效限制股,行权条件包括达成极高市值目标及“火星殖民地一百万居民”等。

Gwynne Shotwell 总薪酬约 8580 万美元,Bret Johnsen 总薪酬约 984 万美元。2025 年度非雇员董事未领取任何补偿。

结语:AI 业务前景与商业化挑战

SpaceX 当前的高市值有基本面支撑。其构建的太空运输、全球通信与 AI 算力三大业务闭环构成了独特护城河,星链展现出强大的现金创造能力,AI 基础设施规模业内领先。

然而,依赖外部输血的扩张模式与高度集中的治理结构引发担忧。公司正以惊人速度吞噬资本,尚未走出“巨额投入—巨额亏损”的循环。同时,马斯克的一人绝对掌控也带来治理风险。

SpaceX 真正的挑战在于获得资本加持后,能否尽快将技术领先和用户规模转化为可持续的商业模式,走出亏损循环。否则,再宏大的叙事也将面临现实的严峻检验。