摩洛哥承接欧洲订单,南非承载品牌制造与区域出口,埃及依托 CKD 获得本地准入。中企应将整车、零部件、电池材料、仓配和售后分开配置:重资产主要布局摩洛哥与南非,埃及则以装配和仓配型中资产为主。

非洲汽车规模制造集中于三大集群

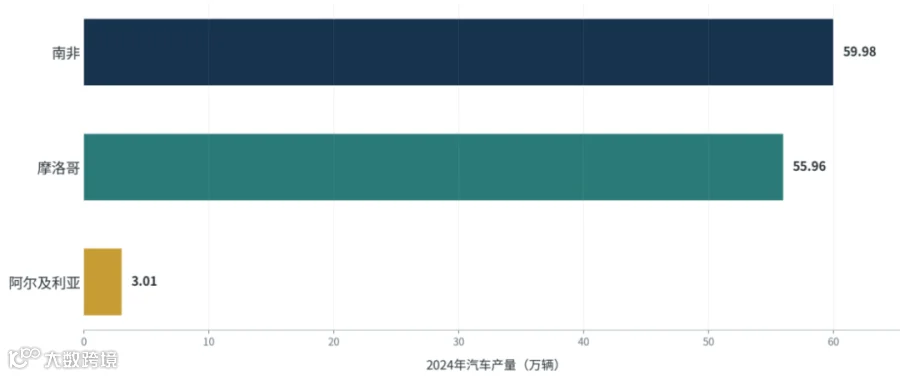

非洲汽车产业在制造能力、出口方向、市场准入和售后结构上已分化为三种角色。国际汽车制造商协会 2024 年统计显示(不含埃及),非洲汽车产量为117.74 万辆。其中,南非产量为599,755 辆,摩洛哥为559,645 辆,阿尔及利亚为 30,108 辆。

摩洛哥和南非合计约占该口径下非洲汽车产量的98.5%。非洲规模化整车制造已形成“双中心”,埃及则依靠 CKD 装配、政府工业资产和本地化政策构成第三集群。

图 1 非洲汽车制造集中度:南非与摩洛哥构成规模制造双中心

摩洛哥:对欧出口制造平台

欧洲订单构成核心价值

摩洛哥外汇管理局数据显示,2024 年汽车部门出口额达 1575.94 亿迪拉姆,同比增长 6.3%。其中,整车制造出口 709.55 亿迪拉姆,线束出口 536.43 亿迪拉姆,动力总成出口 118.77 亿迪拉姆。在欧洲占其全部出口目的地 71.4%的背景下,摩洛哥已从单纯组装基地升级为对欧供应链平台。企业在当地建厂需同步满足欧洲整车厂订单、客户认证、原产地规则、碳足迹要求及港口物流交付节奏。

电池产业链强化平台角色

国轩高科摩洛哥项目首期规划产能20 吉瓦时,场地准备已完成,首批产品预计于2026 年第三季度下线。贝特瑞规划 5 万吨正极材料产能,首期 2.5 万吨预计 2026 年 9 月投产。海亮股份、新宙邦、中伟股份等中企也围绕铜箔、电解液和正极材料进行布局。

南非:品牌制造与区域出口中心

南非拥有非洲较完整的整车、零部件、经销、金融和售后体系。据南非汽车商业理事会披露,2025 年汽车产量为 618,077 辆,新车销量 597,338 辆,整车出口 414,271 辆,汽车及零部件出口额达 2910 亿兰特,产品覆盖 154 个国家。

2910 亿兰特出口额和 414,271 辆整车出口量,确立了南非兼具品牌制造、本地市场和区域出口三项功能。非洲市场吸收其出口额 495 亿兰特,其中 85.1%流向南部非洲发展共同体成员。

中国品牌已进入主流竞争行列。2024 年至 2025 年,中国品牌在南非乘用车市场份额从11.2%升至 16.8%,品牌数量由 8 个增至 15 个。同期,中国占南非轻型车进口量的 23.3%,仅次于印度。

生产端出现资产转移迹象。2026 年 1 月,日产计划将罗斯林工厂的土地、建筑及生产资产出售给奇瑞南非。若交易完成,中国车企将直接接手成熟的整车工厂及本地供应商网络。

埃及:CKD 与政策准入中心

埃及汽车市场信息委员会数据显示,2025 年汽车总销量 173,763 辆,同比增长 69.9%;其中 CKD 销量 99,598 辆,同比增长 65%。173,763 辆总销量和 99,598 辆 CKD 销量表明,埃及需求恢复主要由本地装配承接。该模式将进口许可、装配资格、政府订单、外汇供应和付款周期纳入统一商业条件。

装配资产具国家工业体系特征

2025 年 4 月,斯泰兰蒂斯在阿拉伯美国车辆公司工厂启动雪铁龙 C4X 本地生产,初始产能 6000 辆/年,可提升至 12000 辆/年。埃及阿拉伯工业化组织披露,该车型本地制造比例为 45%,计划年产约 7000 辆。

图 2 三大汽车集群的资产角色与进入条件

价值沿订单、工厂、准入和售后分布

三地各有特色

摩洛哥看订单,南非看工厂,埃及看准入。这一判断决定企业配置厂房、设备、库存、技术团队和营运资金的策略。

- 摩洛哥:第一道门槛是客户。欧洲整车厂订单、质量认证和供应商编号应先于土地和设备落实。适合布局电池材料、线束、热管理、电子电气、冲压件等业务,避免因订单未定形成高成本闲置产能。

- 南非:第一道门槛是制造体系。存量工厂、成熟供应商、工会关系及出口通道决定生产效率。奇瑞接手罗斯林资产意味着产能、员工、供应商和区域出口资质的同步整合,价值高于单纯增加经销商。

- 埃及:第一道门槛是政策性准入与现金流。CKD 比例、国产化率、进口审批、政府采购资格和外汇可得性直接影响毛利。企业需在合同中明确付款节点、结算币种、信用证责任及延迟付款处理机制。

电池材料开始接入整车激励

2026 年 6 月,南非国际贸易管理委员会确定电动车电池材料新的本地价值认定标准:普通标准材料本地增值按 25%计算;来自南部非洲关税同盟或发展共同体的材料,本地增值可按 50%计算。清单涵盖稀土、锂、石墨、铜、钴、锰、镍、钛和钒等。

这一政策使矿产资产、材料加工、电池包和整车制造具备连接条件。持有赞比亚、刚果(金)、博茨瓦纳等地矿产与加工资产的中企,可将资源端和汽车端纳入同一投资方案。摩洛哥电池链服务欧洲订单,需通过欧洲认证及碳规则;南非电池链服务区域本地增值,需满足来源及激励条件。

售后维修决定长期现金流

联合国环境规划署预计,到 2050 年非洲车队将增长4 至 5 倍,其中约80%至 90%增量来自进口二手车。庞大的存量车队将长期支撑维修、易损件、轮胎、蓄电池等需求。

南非 2025 年进口替换件规模达 1075 亿兰特,原厂零部件进口额 1510 亿兰特,已具备支撑区域仓储、技术培训及高效配送网络的基础。随着中国品牌份额提升,竞争将从价格延伸至配件到货速度、技师能力及质保效率。经销网络完成销售,售后网络决定品牌复购。

制造集中,消费和售后分散

制造端集中在摩洛哥和南非,消费与售后端分散在数十国。这要求重资产集中配置,仓配、经销和维修服务采取分布式布局。加纳、肯尼亚、尼日利亚等国虽有装配或电动化项目,但难以支撑大规模整车工厂,更适合轻装配、区域备件仓及特定场景车辆(如电动摩托、小巴、矿区车)。

非洲大陆自由贸易区要求车辆和零部件达到最低40%非洲原产内容。区域化制造将提升三大枢纽价值,推动零部件来源、装配比例及跨境出口纳入统一竞争条件。

图 3 三大集群在汽车价值链中的分工与中企承接位置

企业按集群角色配置资产

摩洛哥投订单型重资产

已获欧洲订单或进入认证流程的零部件和电池材料企业,可将摩洛哥作为制造基地。启动前需完成客户订单、认证周期、欧盟原产地、碳足迹、环保许可和港口仓配六项测算。中小型企业可跟随头部企业通过二级配套或小批量认证进入,首期产能应与确认订单匹配。

南非投工厂型重资产

整车厂、一级零部件、电池包及区域材料企业,可将南非作为长期制造基地。优先选择存量工厂改造、供应商整合和网络升级。新建工厂需统筹工会、电力、物流及出口订单,周期较长。产品组合应优先覆盖皮卡、SUV、轻商及混动车型;纯电乘用车适合品牌展示及特定车队,矿区及园区车辆更易形成稳定数据。

拥有南部非洲矿产资产的企业,应建立从材料来源、加工、电池包到整车出口的联合模型,利用南非新规提供的政策接口。

埃及投准入型中资产

埃及适合 CKD、轻型商用车、公交车、电动巴士及政府车队项目。资金应优先投入装配线、检测设备、培训中心、备件仓和经销售后网络,规模需与获批车型、配额及订单绑定。合同需细化结算币种、外汇安排及政府预算来源。苏伊士运河经济区等地适合作为北非与东地中海仓配节点。

二线市场先做场景和售后

- 肯尼亚:电动摩托车、换电和公交电动化。

- 尼日利亚:电动小巴、太阳能充电、公交和企业车队。

- 埃塞俄比亚:利用清洁电力推进燃油替代。

- 加纳:西非售后件、轻装配和展示节点。

- 安哥拉:政策性装配和资源企业车队。

这些市场应优先寻找固定线路、运营方和能源补给点。车队项目可快速积累行驶里程、电池衰减及付款数据,为后续制造提供依据。

中企资产配置决策表

图 4 2024 年至 2026 年中企项目节点

观察三个信号

- 国轩高科摩洛哥项目能否在2026 年第三季度形成首批产出并兑现欧洲订单。

- 奇瑞与日产罗斯林资产交易能否完成交割,以及后续车型、投资额和供应商导入方案。

- 南非电池材料本地增值规则如何进入企业实际申报和生产返利环节。